PLTR:目前買進如同徒手接飛刀

關鍵要點

- 數據產業由眾多公司和不同的細分領域組成,而Palantir位於整個價值鏈的應用層。

- 儘管Palantir在業務執行和產品實力方面表現出色,但目前投資該公司風險巨大。

- Palantir的估值遠遠超出了其業績表現。

- Palantir的財務狀況中某些方面需要特別關注-例如利息收入和資產組成。

- 來自成熟科技巨頭和細分市場新創企業的競爭可能對Palantir構成威脅。

Palantir公司概覽

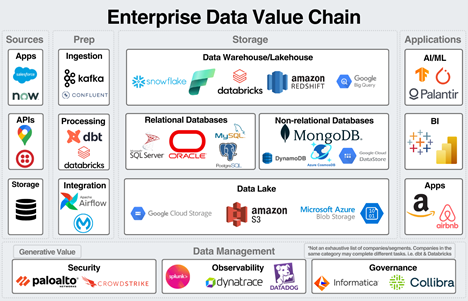

數據價值鏈簡述

數據產業是最複雜且最具動態性的產業之一,擁有成千上萬的參與者。這些企業從專注於細分市場的新創公司到市值高達數兆美元的科技巨頭不等,它們在數據價值鏈的不同環節中各自佔據一席之地。 Palantir則專注於此價值鏈的應用層。

Source: Generative Value

數據產業的主要環節包括:

資料來源:資料來源形式多元,包括企業應用程式、Excel表格、資料庫、網頁和API等。

資料準備:將資料從來源匯入資料平台。在這裡,資料會被整合並轉換為適合的儲存格式。

資料儲存:許多公司專注於這一領域。資料可以儲存在資料湖(儲存未經整理的原始資料)、資料庫(儲存有組織的資料)和資料倉儲(儲存清理後的結構化資料)中。此外,還有資料湖倉,結合了資料湖和資料倉儲的特性。

數據應用:在這一環節,數據被用來支援各種與業務相關的決策。

數據管理:包括與資料維護相關的所有活動,如資料監控、網路安全和資料治理等。

亞馬遜、微軟、谷歌母公司Alphabet和甲骨文等科技巨頭在每個環節中都有涉及。而同時,也有一些專注於特定細分領域的小型企業,例如Snowflake和Databricks(資料倉儲/湖倉)、Palo Alto和CrowdStrike(網路安全)、Tableau(商業智慧應用)以及DataDog(資料管理)。

Palantir的定位

Palantir與上述公司不同,它完全專注於數據應用領域,並且在人工智慧和機器學習方面有著突出的優勢。 Palantir的優點可以總結如下:

首先,Palantir能夠整合並分析來自各種資料來源的數據,為客戶提供一定程度的靈活性。

其次,Palantir的工具非常強大,可以解決其他公司目前無法解決的問題。

再次,作為一家超過一半收入來自政府機構的公司,Palantir非常重視資料安全。這使其成為商業客戶值得信賴的合作夥伴,客戶無需擔心資料外洩風險。

Palantir的產品能夠辨識其他軟體無法偵測到的資料模式。它們還可以在潛在業務問題發生之前識別風險並提供相應的解決方案。

簡單來說,Palantir是企業軟體公司(如SAP)和商業顧問公司(如麥肯錫)的結合體,但其能力遠遠超越傳統同業。

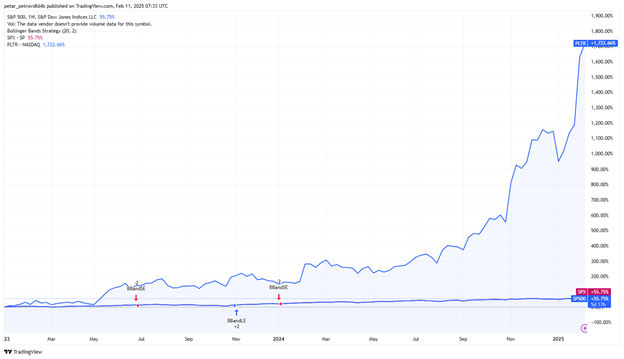

Palantir股票

來源:TradingView

Palantir的股價飆升是我們不常見的現象。從2023年初(AI開始在市場上獲得關注的時間)到現在,PLTR的投資報酬率已經超過了1,700%。簡單來說,如果有人兩年前投資了$50,000,他們現在就是百萬富翁了。

然而,歷史告訴我們,這種股價飆升通常是難以持續的。經歷如此大幅度升值的資產總會在某個時間點面臨修正,這意味著現在投資Palantir的風險相當高。以下幾個因素說明了PLTR的風險之所以顯著的原因。

高昂的估值

該股票目前的TTM市盈率高達600倍——遠遠超出了市場上其他股票的水平。為了更直觀地說明這種高估值,我們可以以思科作為例子。思科是2000年代初期網路泡沫的象徵,其本益比在泡沫破裂前約200倍。

Palantir目前是全球市值排名前二十的科技公司之一,市值約為2,700億美元,這與一些營運規模更大、盈利記錄更加穩健且更成熟的公司處於同一水平。

誠然,從業務角度來看,Palantir的表現非常出色,過去幾年的營收年複合成長率(CAGR)約為30%,而管理階層預測2025年的成長率將維持類似水準。

Source: TradingKey, SEC Fillings

然而,30%的成長率仍不足以支撐目前的估值,特別是當管理層預計調整後營業利潤率的擴張幅度只是漸進式的——2025年預估為42%,而2024年實際為39%。這意味著公司的收益成長速度只會略快於收入成長速度。

在如此高的估值倍數下,投資人似乎已經將Palantir視為科技界的家喻戶曉的名字,與微軟、Salesforce、甲骨文和SAP同級。儘管這種可能性確實存在,但要達到這個地位的道路絕不會短暫,也不會總是順利且直截了當。每家大型科技股在其發展歷程中都至少經歷過一次股價回檔和業務低谷,這使得 PLTR 股價的回檔成為不可避免的結果。

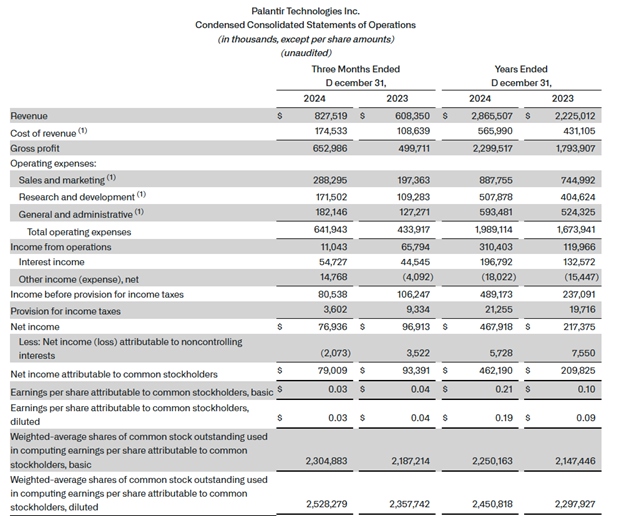

財報中的警示訊號

除了估值過高的問題,公司財務狀況中的某些方面也可能引發擔憂。

Palantir 在過去兩年實現了盈利,這表明公司未來有能力保持財務上的自我維持。然而,其淨利潤中有相當大的一部分並非來自核心業務運營,而是來自於公司持有的 50 億美元現金和短期投資所產生的利息收入。

雖然企業利用現金儲備賺取利息並無不妥,但對於一家高成長、高前景的軟體公司來說,依賴利息收入而不是將現金重新投資於業務擴展,多少顯得有些諷刺意味。

Source: SEC Filings

此外,查看 Palantir 的資產負債表可以發現,其資產主要由現金和投資構成。公司並沒有任何無形資產(例如版權或專利),這暗示其經濟護城河可能不像預想中那麼強大。

Source: SEC Filings

競爭

競爭仍然給Palantir帶來了顯著的不確定性。如前所述,數據市場高度分散,充斥著眾多大大小小的參與者。在科技行業,與銀行或消費等領域相比,建立長期的競爭優勢更加困難。原因在於科技發展呈指數級加速,企業必須不斷創新才能保持市場相關性。

Palantir 的競爭對手可能來自多個方向,包括大型 AI 平台企業以及快速崛起的新創公司。

諸如 Meta、Alphabet、Microsoft 和 Amazon 等科技巨頭構成了巨大的威脅。這些公司早已深耕資料產業,並且能夠從其核心業務(如社群媒體、雲端運算和電商)中獲取大量一手資料。如果這些巨頭推出與 Palantir 直接競爭的產品,無疑將對其形成強大的挑戰。尤其是在財務資源方面,Palantir 與這些科技巨頭根本不在同一量級。2024年,Palantir 在研發和資本支出上的投資僅略高於 5 億美元,相較於 MAG7 每年在新技術和產品開發上投入的數千億美元,這一數字幾乎微不足道。

此外,威脅也可能來自目前尚未被廣泛關注的小型企業。這些競爭對手不一定來自美國,也可能來自其他國家,例如中國。例如,DeepSeek 最近在市場中的顛覆性表現就是一個完全出乎意料的案例 。