META:第四季後還有繼續成長空間嗎?

By Petar Petrov

來源:TradingView

主要觀點

· Meta 正處於密集的 AI 資本支出週期,短期內會影響其利潤率和每股盈餘(EPS)成長。

· Meta 的品牌價值非常強大,以至於它定義了我們所處的社群媒體時代。

· Meta 廣告業務的高利潤率使其能夠投入大量資金到 AI 中。

· 隨著開源語言模型的出現,Meta 可以利用其 Llama 系列模型能力成為 AI 領域的領導者。

· 從長遠來看,AI 相關工具將有助於 Meta 為廣告主提供強大的價值主張。

· Meta 還有很大的業務變現空間,Threads 仍處於早期階段。

· 在 Mag7 的背景下,Meta 相對便宜,但基於近期資本支出方面隱憂對獲利的影響,會一定程度降低其股票吸引力。

投資主題

Meta 的股價在過去兩年中顯著增長,這是理所當然的。其高利潤率的廣告業務產生了大量現金,這些現金被用於投資各種創新。新開發的創新改善了 Meta 產品(更高效的廣告定位),從而產生更多現金,進入了一個獨特的良性循環。 從最近的2024第四季度收益來看,Meta 正處於一個密集的 AI 資本支出週期,這將在短期內影響利潤率和每股收益增長。這意味着在未來幾個季度內,我們可能不會看到股價的顯著上漲。 然而,從長遠來看,Meta 會由於以下原因而具備良好的增長前景:1)AI 相關投資將有助於提高用戶在各個平臺上的參與度,從而增加廣告展示次數;2)AI 相關工具和產品將幫助廣告商更高效、更準確地開展廣告活動,從而使 Meta 能夠提高廣告價格;3)公司逐步開始在 WhatsApp 和 Threads 等目前處於增長期的平臺達到足夠的用戶規模後將其變現。

Meta 擁有一些最受歡迎的社群媒體平台,包括 Facebook、Instagram、WhatsApp 和 Messenger。在過去的十五年裡,Meta 一直主導著社群媒體世界,全球近一半的人口至少使用過其產品之一,如今很難想像沒有 Facebook 或 Instagram 的世界。 Meta 的成功源自於其對使用者偏好的深刻理解和適應能力,再加上其技術實力。其平台之間的互聯互通(例如,在 Facebook、Instagram、Threads 和 Messenger 之間的無縫導航)也有助於留住用戶。

META如何從數位廣告賺錢?

Meta 目前並不向用戶收費,相反,他們爲企業提供了多種以廣告宣傳產品和服務的方式。各個企業購買的廣告位會出現在 Meta 的社交媒體平臺和應用程序上,包括 Facebook、Instagram、Messenger 和 WhatsApp等。 廣告價格由基於出價和表現的拍賣系統決定,企業只需爲廣告收到的點擊次數或展示次數(廣告顯示的次數)付費。 廣告可以出現在文章之間、帖子之間、作爲贊助內容或“爲你推薦”的內容。Meta以及體系內其他數字平臺的最大優勢在於,通過從用戶收集的大量數據,他們可以根據用戶檔案進行個性化推送廣告,從而可以顯著提高廣告活動的效率。

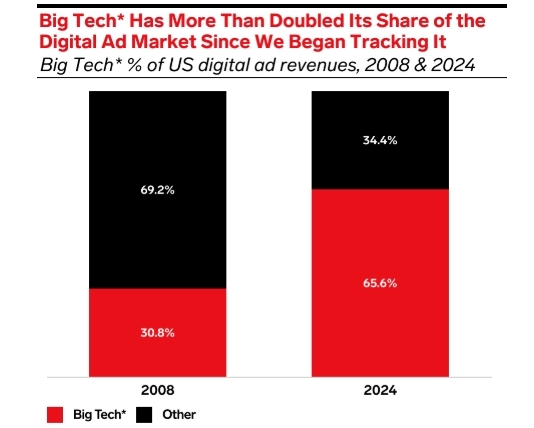

Meta 廣告採用 CPM(每千次展示費用)模式,廣告主根據廣告每千次展示或瀏覽的次數收費。這與 Google 不同,後者按點擊或互動收費。 隨着META能力的進一步發展和技術優勢的創造,大型科技公司將繼續在廣告收入上佔據優勢,不斷擠壓非大型科技公司的市場份額。

來源:eMarketer

廣告成為穩定現金流業務

來源:TradingKey、SEC Fillings

廣告相關業務通常由於缺乏前期投入成本而具有非常高的利潤率。像 Meta 這樣的社群媒體公司可以利用其龐大的業務規模來降低成本,並產生大量的營運現金流。這反映在資產負債表上,目前 Meta 擁有近 500 億美元的淨現金量,包括有價證券。

META的AI 謀略

大量的現金儲備使 Meta 成為與微軟、Alphabet 和亞馬遜並列的最大 AI 投資者之一。 Meta 在 AI 上投入大量資金的動機應從兩個角度來看:1)加強其現有的廣告產品;2)在非廣告相關業務上進行變現。 具體來說,Meta AI 計劃的兩個最重要支柱是 Llama LLM 和 Advantage+。

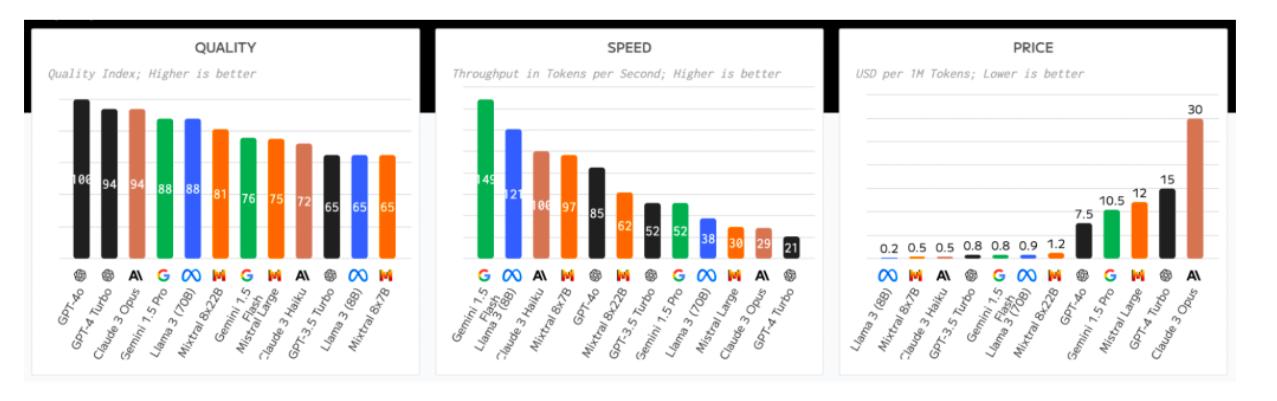

Llama LLM 是 Meta 開發的一系列語言模型。 Llama 模型目前是市場上主要的語言模型之一,與 OpenAI 的 GPT 和 Google 的 Gemini 並列,但它有一個關鍵區別:所有 Llama 模型都是開源的。 開源模型是公開可用的,允許任何人使用、修改和分發軟體。另一方面,閉源模型通常是專有模型,其原始碼庫僅對開發它們的組織或願意支付訪問費用的人開放。

目前市場開源模型包括:

● GPT-2 and GPT-Neo

● BERT (Bidirectional Encoder Representations from Transformers)

● ELECTRA

● T5 (Text-to-Text Transfer Transformer)

● Llama 3

● Grok

● Mixtral

● DBRX

● Deepseek

市場閉源模型包括:

● GPT-3 & 4 by OpenAI

● Amazon Alexa’s Language Model

● IBM Watson

● Microsoft Visual Studio

● Tableau Software

● JetBrains IntelliJ IDEA

● Microsoft Azure Cognitive Services

● Google Cloud AI and Natural Language

就效能而言,閉源模型在這個階段更為複雜,但開源的大型語言模型允許更多的定制,並且具有更快創新的潛力。

來源:HatchworksAI

DeepSeek 的出現,本質上是開源的,為其他開源模型提供了一個極好的機會,使其憑藉可負擔性和高潛力獲得市場吸引力。 Meta 擁有最知名的開源 LLM,從長遠來看可以廣泛受益。 在未來幾個月內,Meta 將發布最新版本的 Llama(Llama 4),它將更加強大和高效。這種持續的創新使 Meta 處於 AI 開發的前沿,增強了其在行業中的競爭優勢。

Advantage+ 和 Andromeda 是一系列工具,可協助廣告主和 Meta 使用 AI 自動化廣告活動。 Meta 為廣告主引入了一套新的生成式 AI 工具,包括用於生成圖像和文字的創意生產力工具。透過提供開發目標明確的廣告活動工具,具有更高品質的圖像和文本,Meta 可以向廣告商收取更高的費用,推動未來的收入成長。

Treads 和Whatsapp還需要較長時間才能完全變現

來源:Backlinko

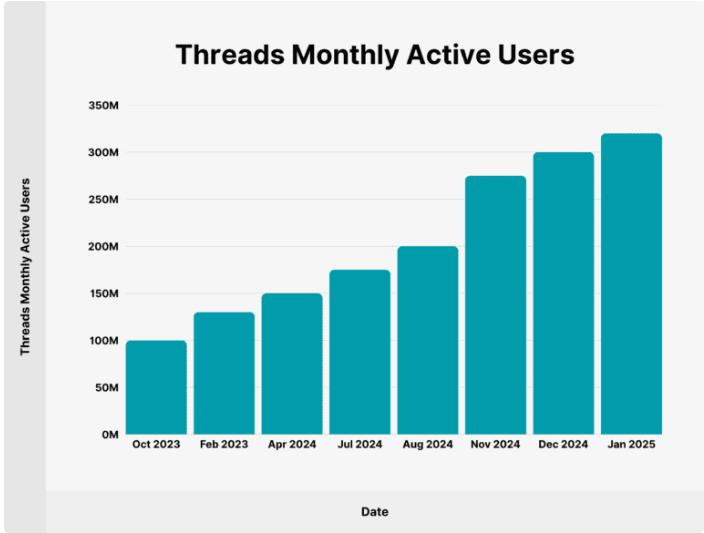

Threads 是 Meta 對 X(前身為 Twitter)的回應,其用戶數量增加了一倍以上。目前,Threads 已累積了 3.2 億用戶,這還不到所有 Meta 平台用戶總數的 10%,應該可以繼續以高速度成長。 Meta 尚未對 Threads 進行商業變現,但預計在未來幾年內將予以推進。 與 Threads 不同,WhatsApp 已經透過 Click-to-WhatsApp 廣告開始變現。然而,這裡可以出現許多商業變現機會,特別是在 WhatsApp 業務中。

潛在風險

1)巨額支出

目前,支出是 Meta 投資者最大的擔憂。 2025 年,收入總成本和營運費用將增加超過 20%,資本支出將比 2024 年高出 70%。此外,從管理層最近的語氣來看,這種大規模支出不僅僅是今年的事情,可能會持續一段時間——也許是幾年。

來源:TradingKey、SEC

如果考慮到同比低於20%的成長率放緩,到今年年底,Meta 的每股盈餘(EPS)可能實際上會下降。 此外過多的支出也可以在 Reality Labs 收入部門中看到,該部門已經損失了數百億美元,而縮小虧損的前景似乎不明朗。 (註:現實實驗室是 Meta 平台的一個業務和研究部門,專注於虛擬實境(VR)和擴增實境(AR)硬體和軟體的開發。Reality Labs 生產的產品包括虛擬實境頭戴裝置--如 Quest 系列和線上平台 Horizon Worlds)。

來源:TradingKey、SEC

2)週期性效應仍在

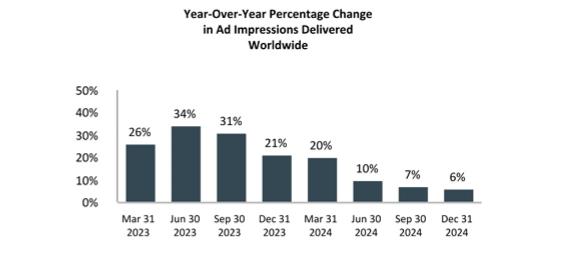

在談到成長時,我們應該記住,廣告仍然是一個週期性業務。到目前為止,經濟表現良好,避免了衰退。然而,如果我們看到如經濟突然放緩,企業將在廣告上的支出減少,因此成長將很快降低。從最近幾季的結果來看,我們可以看到營收線內成長正常化的趨勢。

來源:SEC

來源:SEC

3)其他風險:

META在監理風險(資料外洩)及對手市場競爭方面也存在相應風險。

估值方面

Meta 目前的本益比(TTM)為 29 倍。在 Mag7 公司中,除了 GoogleGOOGL 之外,META是第二低的。然而,由於未來一年短期收益成長前景不確定,該公司股票估值看起來不那麼有吸引力。因此,我們認為 Meta 目前的定價因素已相當充分,短期內沒有太多上升潛力。 從長遠來看,隨著 AI 的發展,該公司仍有大量機會,其中任何關於 Llama模型 的正面消息都給公司可能帶來積極的驚喜。