【美股解碼】下一個英偉達?

如果說2023年和2024年屬於英偉達(NVDA.US),那麽在2025年,Palantir(PLTR.US)很可能接替英偉達成為大牛股。

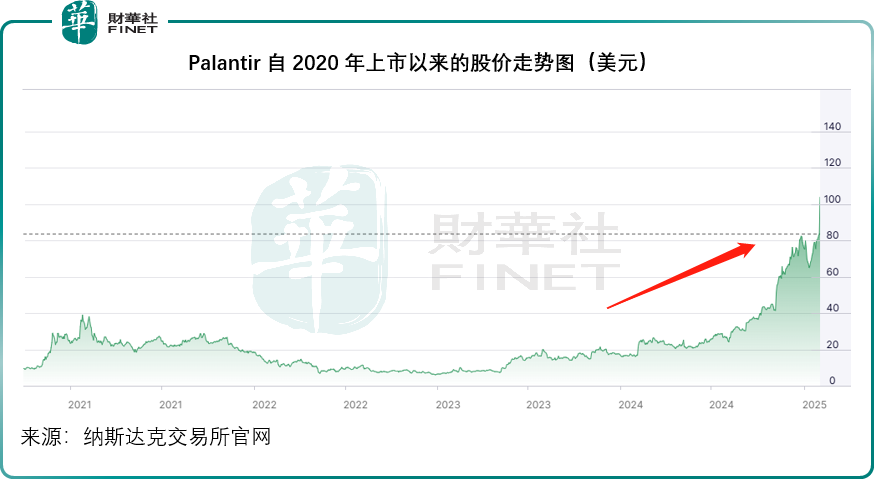

財華社根據期末的前復權收盤價計算,2024年,Palantir的股價累計漲幅為340.48%,相比之下,英偉達於2024年的股價累計漲幅為171.35%。踏入2025年,DeepSeek推出的R1讓英偉達的股價承壓,今年以來英偉達的股價累計下跌11.65%,而Palantir則為標普500累計漲幅最大的成分股,2025年初至今的股價累計漲幅為37.29%。

按現價103.83美元計,Palantir當前市值或為2,365.27億美元,與英偉達的2.9萬億美元差距甚遠,只是對於早已入局的投資者例如「木頭姐」來說,前者的潛力或更加樂觀。

Palantir的背景

Palantir成立於2003年,其創辦人之一Peter Thiel為貝寶(PYPL.US)的聯合創辦人,將貝寶的網詐識别技術應用到Palantir,奠定了其技術基礎。

最開始時,Palantir為美國情報界開發軟件,以協助反恐調查和相關行動,其成名之作是在2011年協助CIA找到Bin Laden。後來與商業企業合作,協助它們解決在處理數據時經常遇到的問題。

當前,該公司主要經營四個軟件平台,Gotham、Foundry、Apollo和AIP(人工智能平台)。通過Foundry和Gotham平台分别為商業和政府客戶提供數據分析和安全情報服務;AIP則利用其現有的機器學習技術和大語言模型的能力,直接在Foundry和/或Gotham内將AI於企業數據連接起來;2021年推出的商業解決方案Apollo是一個cloud-agnostic(雲不可知)的單一控制層,可協調新功能、安全更新和平台配置的持續交付,有助於確保關鍵系統的持續運行,讓其客戶在幾乎任何環境中運行它們自己的軟件。

不過華爾街似乎更看重的是該公司於2023年推出的AIP,該平台專為商業和政府部門的客戶設計,讓用戶將大語言模型和其他AI工具與它們的數據和運營聯系起來,協助它們在法規、道德規範和安全約束下進行決策。其企業客戶能夠整合生成式AI模型到其工作流中,而無需使用第三方工具。AIP的強勁需求帶動該公司的收入增長。

簡單來說,該公司為其客戶提供一個美國定義的安全AI發展環境,符合特朗普的AI發展規劃和規則,讓其客戶在美國框架下拓展AI業務,迎合「美國優先」的發展策略。

業績強勁增長

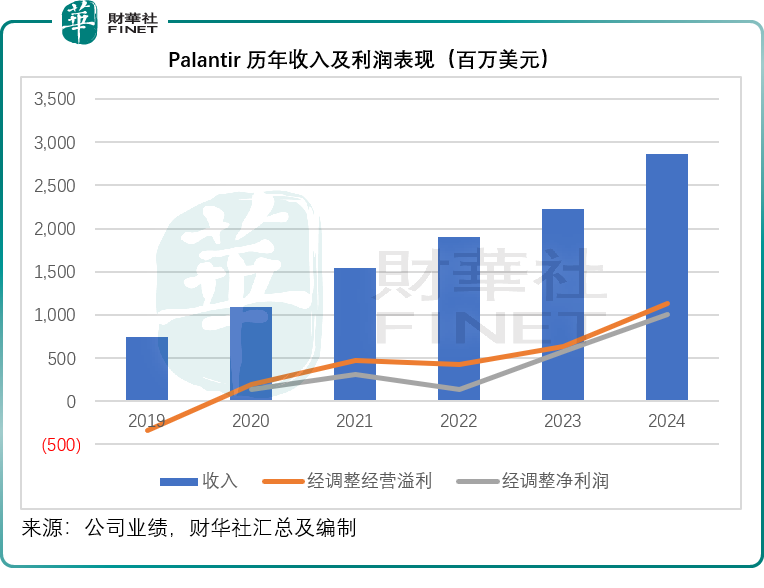

Palantir剛剛公佈的2024年第4季業績顯示,其季度收入按年增長36.03%,至8.28億美元,主要受到美國業務(尤其商業企業業務收入)強勁增長的帶動,根據該公司披露的初步數據,美國業務的第4季收入年增幅達到52%,至5.58億美元,佔了其總收入的67%,其中美國的商業企業業務收入按年增長64%,增幅高於美國政府業務的45%。

在收入強勁增長的帶動下,其扣除非持續性項目後的2024年第4季經調整股東應佔淨利潤按年增長80.31%,至3.42億美元。

全年來看,Palantir的2024年收入按年增長28.79%,至28.66億美元,主要受到美國收入按年強勁增長38%帶動。在營收強勁增長的帶動下,其經營槓桿得到進一步優化,經調整經營利潤率從2023年的28.44%上升至39.37%,經調整股東應佔淨利潤按年增長75.27%,至10.02億美元。

該公司預估其2025年第1季收入將介於8.58億美元-8.62億美元之間,而經調整經營溢利則介於3.54億美元至3.58億美元之間,相比之下,其2024年第1季收入只有6.34億美元,而經調整經營溢利為2.26億美元,這意味著其2025年第1季的業績將持續強勁增長。

Palantir預計其2025年全年營收介於37.41億-37.57億美元之間,其中美國商用企業收入將超過10.79億美元,按年至少增長54%;該公司的整體經調整經營溢利或介於15.51億美元-15.67億美元之間,這意味著其今年的經調整經營溢利年增幅或至少在37%以上。

Palantir的利與弊

Palantir已獲眾多投資者的追捧,更是「木頭姐」的重大持倉。從「木頭姐」的方舟創新ETF(ARKK)來看,Palantir是其第五大持倉股,持倉市值達4.41億美元,見下圖。

Palantir之所以獲華爾街看好,它與美國政府的密切關系是一大因素,它與美國機構的微妙關系讓其得益於美國優先政策,當其他國家的AI技術被抵制時,Palantir的AI平台AIP將最能受惠,而且與美國政府的密切關系,可讓其未來獲得更多的政府合約。其管理層針對其客戶使用DeepSeek技術提出警告,本身就為了自身的利益。

不過該公司正努力擴張其商業企業業務,以降低對政府開支的依賴,因為馬斯克領導的政府效率部削減政府預算所產生的負面影響有可能會在2025年下半年體現,該公司預計2025年來自美國企業的收入將至少增加54%,至18億美元。

特朗普的關稅政策或有利於推動Palantir的分析服務需求,尤其在供應鏈和物流管理等方面,有利於商業企業業務的增長。

但是需要注意的是,Palantir非常倚重美國業務,財華社留意到,2019年未上市之前,美國業務佔Palantir總收入的比重不足40%,而到2024年,這一比重已達到66%,加上與美國政府和在安全防務方面的合作(目前美國政府業務的佔比仍遠高於商業佔比),這或讓其海外業務拓展變得艱難(海外客戶或擔心自身的數據安全),而且受制於美國的政策和商業環境。