估值鴻溝待彌合,中資股能否逆襲?

摩根大通(JPM.US)CEO、傳奇銀行家傑米·戴蒙(Jamie Dimon)近日在達沃斯論壇上提到,美股市場「有點誇張」,從席勒市盈率周期來看,剛上任的特朗普也繼承了美國歷史上最昂貴的股市。

根據《華爾街日報》的分析,特朗普第二次就職典禮當天,美股的席勒市盈率比赫伯特·克拉克·胡佛(Herbert Hoover)於1929年4月就職典禮時高出44%,而胡佛上任後六個月的1929年10月,華爾街暴跌,大蕭條開始。

席勒市盈率(CAPE)由諾貝爾經濟學獎得主羅伯特·席勒(Robert J. Shiller)提出,通過計算過去十年平均每股收益的市盈率來反映整體市場的估值水平,而不僅僅是一年,以反映企業的長期盈利能力和市場估值的穩定性。

傑米·戴蒙擔心歐洲、中東和亞洲的地緣緊張會引發長期的資產泡沫危機,同時也對財政赤字感到憂慮,因後者可能激發通脹,但期望特朗普的新政能削減財政赤字和推動經濟增長。

除了傑米·戴蒙,尼科萊·唐根(Nicolai Tangen)——全球最大的主權財富基金挪威政府養老基金(Norway Government Pension Fund Global)的CEO,也在達沃斯論壇上建議,要逆流而上,那就是賣出美國科技股,買入中國股票;賣出私人信貸,買入「過時」的東西。

在2024年11月接受英國《金融時報》採訪時,唐根就警告要留神過度集中風險,在生成式AI掀起的狂潮中,與微芯片有關的個股存在前所未見的集中性風險,英偉達(NVDA.US)、阿斯麥(ASML.US)、台積電(TSM.US)和其他矽谷大型科技股組成了這個舒適的生態系統,一旦崩盤,將帶來巨大的負面影響。

美股大盤指數高度集中

高處不勝寒的美股。

以標普500指數為例,在特朗普推出「星際之門」計劃後,科技巨頭繼續奏樂繼續舞,標普500指數進一步創下新高。

英國《金融時報》的數據顯示,今年初,以市值加權編制的標普500指數中,十大成分股佔指數總市值的比例創下了紀錄新高,或達到37%。

標普全球的高級指數分析師Howard Silverblatt估算,標普500指數的2024年漲幅為24.23%,「七大科技巨頭」英偉達(NVDA.US)、蘋果(AAPL.US)、微軟(MSFT.US)、谷歌(GOOG.US)、亞馬遜(AMZN.US)、Meta(META.US)、特斯拉(TSLA.US),合共佔了標普500指數2024年總回報的53.1%。

換而言之,標普500指數的2024年總回報或為25.02%(或包含股息),如果扣除七大科技巨頭,其總回報或只有11.75%。

七大科技巨頭的估值上揚,則主要受到了AI投資熱潮的推動。可以想象,一旦AI概念的估值低於預期,市場的失望情緒可能導致七大科技巨頭的估值回落,從而將大盤指數拉下來,引發新一輪的大跌市。

中西估值差距

七大科技巨頭估值有多高呢?

七大科技巨頭的市盈率和預期市盈率(均來自納斯達克所提供的市場一致預期數字)均遠高於指數平均值。

反觀中資股則要謹慎得多。

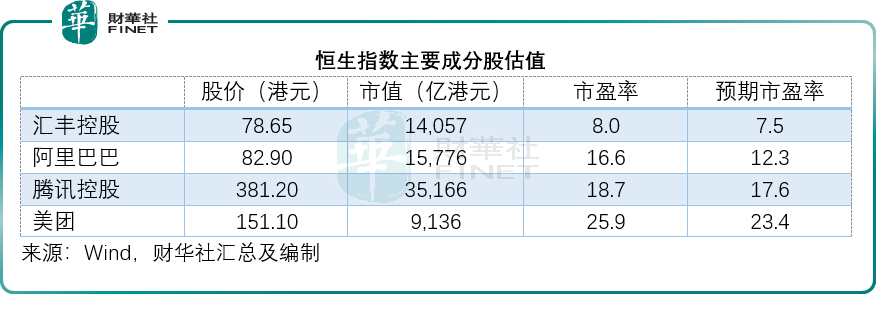

恒生指數佔比在7%以上的四大成分股匯豐控股(00005.HK)、阿里巴巴(09988.HK)、騰訊(00700.HK)和美團(03690.HK),市盈率估值都較低。而且,預期市盈率均低於當前市盈率,或反映市場預期這些上市公司未來仍會實現利潤增長。這其中阿里巴巴、騰訊和美團,其市盈率估值均低於美股七大科技股。

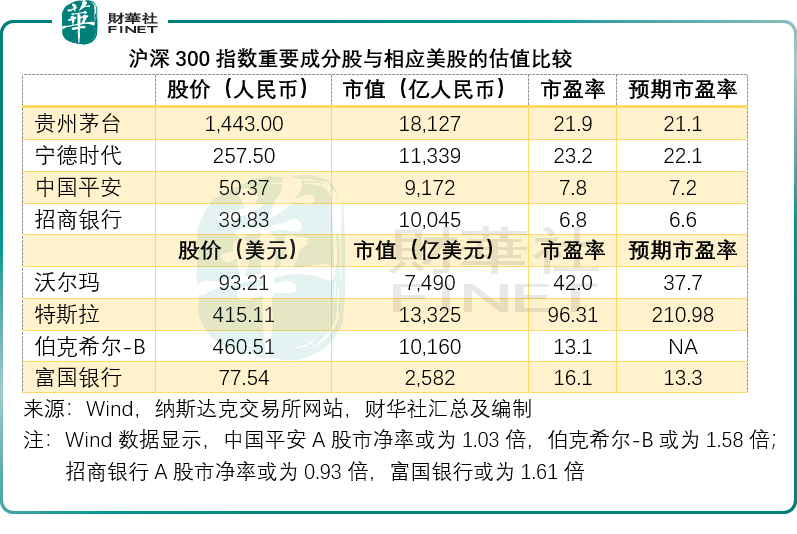

A股也是一樣,財華社選取了滬深300中權重最高的四家上市公司分别為貴州茅台(600519.SH)、寧德時代(300750.SZ)、中國平安(601318.SH)和招商銀行(600036.SH),市盈率估值均遠低於美股同行。

例如貴州茅台的預期市盈率或只有21.1倍,而美股消費巨頭沃爾瑪(WMT.US)則高達37.7倍;電池巨頭寧德時代的預期市盈率或為22.1倍,而有儲能和電池業務的特斯拉預期市盈率或超百倍。

再者,中國平安的市盈率尚不足8倍,市淨率或為1.03倍,而巴菲特投資旗艦伯克希爾(BRK.B.US)的市盈率則達13.1倍,市淨率或達1.58倍;招商銀行的市淨率或只有0.93倍,而富國銀行(WFC.US)的市淨率則高達1.61倍。

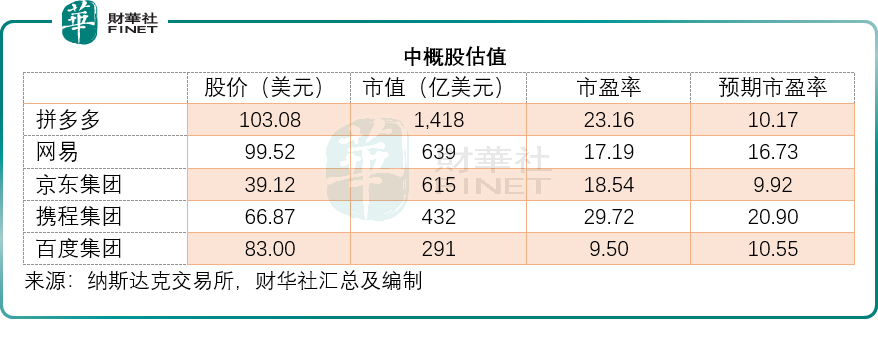

在美股上市的中概股也難逃價值被低估的命運,市值最高的中概股拼多多(PDD.US)、阿里巴巴、網易(NTES.US)、京東(JD.US)、攜程(TCOM.US)和百度(BIDU.US),均為科技股,其市盈率和預期市盈率均遠低於七大科技股,見下表。

總結

中資上市公司的價值被低估,或源於被打壓、市場信心不足與前景不明朗。但是,中央已推出多項措施刺激經濟和推動内需,以抵禦外部壓力。從風險的角度來看,風險資本已將惡劣狀況下的風險評估施加到中資企業上,當前中資股的估值已反映了潛在的高風險,任何利好,都是向上的推動因素。

投資者越來越意識到中西的估值差距,隨著美股被高估的風險上升,兩者之間的差距有望修復。