高通(QCOM):有潛力成為下一個英偉達嗎?

觀點:面臨多種不確定性,但股價下行風險有限----建議繼續持有。

2024年,高通(QCOM)股價僅漲10%,弱於整體市場表現。背後原因主要包括:1)高通業務上從原有行動通訊業務開始分散化發展;2)中美關係直接影響其業務收入;3)其大客戶例如蘋果開始自己研發晶片而引致結果。基於上述高通公司切實存在的不確定性,對其來說,股價爆發可能比較困難,但是從積極方面看,高通的股息發放和股票回購行為對股東來說非常友好,從而為該公司股價提供了很好的安全邊際保護。

來源:TradingView

高通公司如何賺錢?

高通公司是一家專注於無線科技領域的半導體公司,逐步經歷了2G、3G、4G以及5G時代的更迭。這也是為什麼他的客戶主要是行動通訊設備公司(例如蘋果),同時這也將它與其他專注於CPU\GPU或記憶晶片的公司區分開來。高通的業務模式大致可從以下幾個角度來觀察:

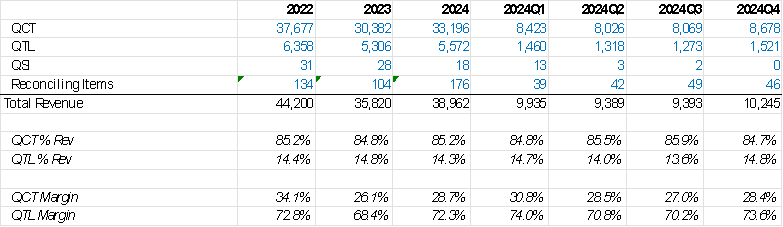

1)QCT(Qualcomm CDMA Tech)業務: 主要產品是用於行動裝置、汽車以及IOT(Internet of Things)應用相關業務。

2)QTL(Qualcomm Technology Licensing)業務:主要是基於公司在晶片智慧財產權方面IP基礎上的專利費持續收入。

3)QSI(Qualcomm Strategic Initiatives):戰略投資收入,此收入目前貢獻不大。

進而可以簡單理解的是,QCT提供主要的收入來源,QTL提供高的利潤貢獻。

資料來源:公司財務

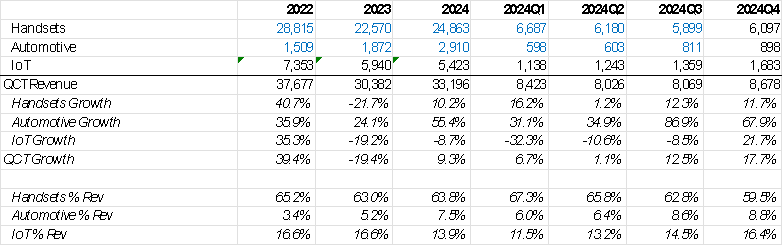

另外,QCT業務收入中,蘋果作為大客戶佔了收入來源的20%。鑑於手機相關晶片業務的周期性特點,來自非手機的汽車和IOT業務是高通未來業務成長的來源所在,公司也將專注於推動此兩項業務的發展。

資料來源:公司財務

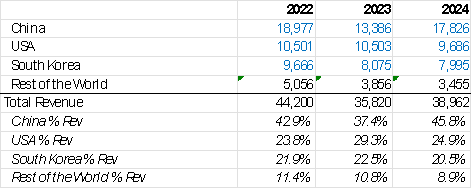

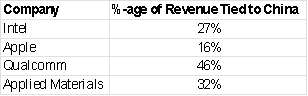

再有,地緣政治的影響因素也不可忽略,因為高通的業務收入中中國貢獻了近一半。儘管沒有明確揭露,但市場認為高通在美國和韓國的業務收入中,主要部分來自蘋果和三星的業務需求(加起來佔40%)。

資料來源:公司財務

專利費至關重要

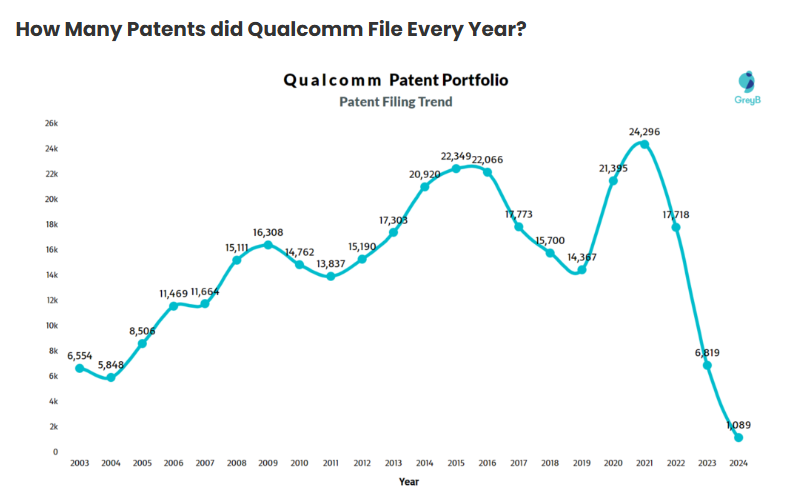

大家會常認為高通是披著高科技外衣的法人實體,原因在於其基於QTL的專利費作為利潤穩定器。根據最近數據統計,高通目前擁有的專利數達到335,000個,涵蓋88,000多個專利分項,對高通來說,即使實體產品已經銷售完畢,其專利收入也會持續收入囊中。儘管如此,近年來有關專利費的爭議訴訟也不斷出現,高通甚至被美國及世界其他各國的反托拉斯機構所關注。為了應對不斷的壓力,高通開始嘗試將專利IP費變現過程變得不那麼激進和過分,尤其對於在未來五六年到期的核心OEM專利方面,政策會更加放鬆一些。

資料來源:GreyB

高通作為個股投資的一些質疑

高通之所以更類似半導體公司的原因就在於,該公司產品收入成長的周期性及利潤的波動性。

資料來源:公司財務

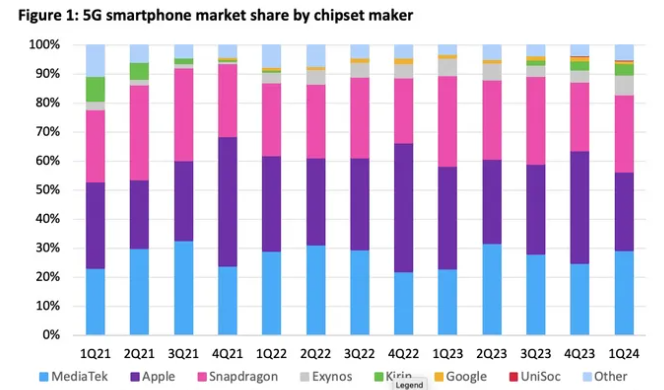

一般來說,純晶片廠商的收入利潤狀況還是和類似英偉達(AMD 某種程度也屬於)這樣成功的公司業務發展故事有著明顯區別,因為後者們已經在利潤豐厚的數據中心業務上構築了足夠優勢。而高通這樣的公司仍在晶片供需週期方面掙扎。總體上,無論經濟狀況如何,英偉達的客戶還是不斷在AI 上進行資本投資,這將更加有利於英偉達的地位維護。對比而言,高通的許多客戶則在經濟低迷時,往往會消減資本支出。另外,我們看到即使在智慧型手機晶片方面,MediaTek公司已經從高通的snapdragon產品上攫取了一定市場份額。

資料來源:Omdia 智慧型手機型號市場追蹤報告 2024 年第一季

基於以上挑戰,目前高通公司力求在非手機業務產品方面(如PC、汽車及IoT)取得進展,以盡量平滑週期性收入影響。最近看來,汽車晶片業務進展不錯,其最大的OEM客戶採用了高通的Snapdragon平台和數位策略,使得高通在這個領域成為領跑者。但是,自動駕駛領域同樣具有週期性的特點,長期持續性仍有待考驗。

同樣,IoT業務前景也不是很清晰,儘管之前期望很高,但過去兩年IoT業務收入雙雙下降。還好下降原因並不是管理階層的問題,而主要基於IoT本身的行業趨勢問題,此外,應用場景和模式不清晰,以及相關基礎設施不完善等原因也影響了IoT業務的收入成長。

PC晶片方面,高通算是新進者,站穩腳步尚需要一段時間。不過,高通可以一定程度利用其在手機方面的基礎優勢予以協同,並有可能從其他競爭者手中取得一些市場份額,儘管難度也確實不小。

蘋果自研晶片和中國市場方面因素

1)蘋果方面:風險整體有限,第一,蘋果和高通2027年後續約還是非常有可能的。蘋果雖然在收購Intel 部分業務後開始推進該晶片項目,但實際上自己推出的初級產品效能並不如高通產品。另外,即使合約不續約,高通不再從蘋果獲得新採購,蘋果仍將負擔原有產品的專利費用。

2)地缘政治风险方面:相比上述来自苹果方面的风险,这个风险对高通来说更显著,且很难具体量化。高通可能是几乎所有美国科技公司里,对中国市场风险暴露最大的一个。但从另一方面讲,高通的相关技术并不被视作是太敏感的内容,另外基于对当地手机厂商和电动车行业发展的照顾因素,相关当局估计也不太会把高通从市场硬行摒弃。

資料來源:公司財務

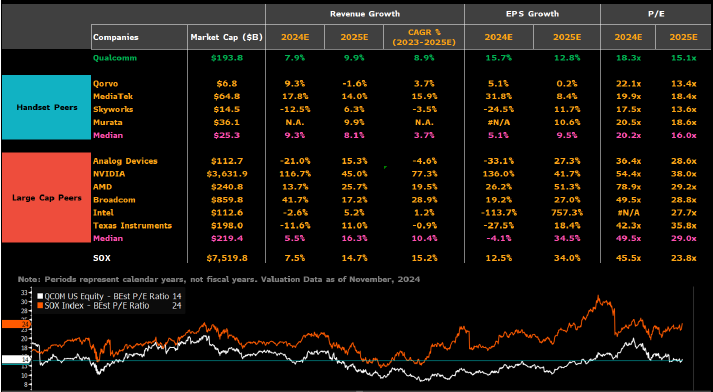

估值方面:

史上高通的PE 倍數估值比較平穩,投資人熱度不高。從成長角度,它不太具有爆發可能性,主要原因是即使汽車晶片及IoT有大的成長,也會被其週期性業務弱項抵消。毛利率方面,基於GTL方面專利費收入的逐漸減少,將帶動公司毛利率持續降低。此外,利潤率的成長也不及收入的成長,這在很大程度上能夠解釋高通目前不高的估值水準。

我們認為,高通未來股價的上升,主要依賴其汽車晶片和IoT業務發展的狀況,如果該公司能夠將策略調整執行到位,高通的股價達到2025收益的20倍水平或180美元也不意外。

資料來源:彭博資訊

資料來源:公司財務