“優步之死”——言過其實

優步(UBER)股票的投資者今年經歷了過山車的旅程。十月份,優步股價一度上漲了50%(YTD),但隨後兩個月跌了近30%。跳水原因主要有兩點,一是Tesla和Waymo有了明確正向的發展態勢,另外就是平台訂單量不溫不火所導致的業務預期不佳。我們認為,投資人對於上述兩個風險因素有些反應過度,進而在股價上有些過度懲罰。當然,這種情況也使得優步的股價(低於潛在股價25%左右)目前更具吸引力。

來源:TradingView

概要內容

優步可以說是所謂“分散經濟”或“共亯經濟”模式下最成功的商業案例,具體來說就是“網約車”界的藝員企業,同時優步還在做食品外賣及貨運業務。該公司成立於2009年,現時在70多個國家和10000多個都市運營車輛,優步的模式對原有計程車行業造成了巨大衝擊,且已經變成了市場的領先者。經過多年發展,優步無論在經濟利潤以及品牌方面都已成績顯著。

具體業務線

叫車業務收入在優步的整體營收中佔比為60%,優步在美國的市佔率為75%,LYFT佔比為25%。雖然在中國、韓國等市場中有滴滴、GRAB等其他競爭者,但從世界範圍來看,都還無法對優步構成絕對威脅。

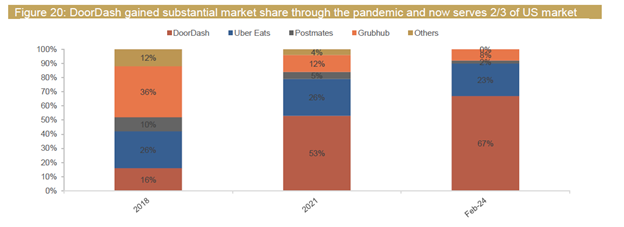

食品外送業務在優步的整體營收中佔比為30%。美國市場中,優步該業務市佔率是23%,Doordash市佔率為67%。此外,貨運業務目前在優步版圖中分量不重,營收佔比為10%。

Source:McKinsey&Company,Bloomberg

Source:Company Fillings,TradingKey

擊破質疑

優步發展歷史上一直都不平坦,最初有許多投資者質疑它的獲利能力。而優步則用每季的獲利成長來回擊。

Source:Company Fillings,TradingKey

優步目前雖然面臨與政府監管機構、計程車司機從業人員等的紛爭,但整體仍較為健康的擴展態勢。優步在最近幾年面臨的更大挑戰是來自於自動駕駛方面,包括特斯拉和Waymo等等。他們會提供給用戶更加低廉的價格,這種價格優勢有可能為叫車業務帶來重創。

但是,自動駕駛運營商也有自己的一些問題:

1.技術還不成熟:Waymo每週的自動駕駛服務次數只有150,000單,而優步則每週為2億單。

2.大眾對於自動駕駛的接受程度還不高。

Source:China Merchant Securities

3.在美國市場和其他已開發國家市場外,很多國家沒有較高品質的道路基礎設施提供給自動駕駛使用,這是比較大的問題所在。

來源:Statista

4.特斯拉和Waymo的營運產能都無法與優步相比;

5.自動駕駛的軟硬體都很昂貴,使得終端價格也不具競爭力;

6.優步也以各種方式與自動駕駛業者合作,以合作關係取代競爭關係;

財務方面

現在這個時點,優步已經處於「甜點」位置,也就是說,已經越過損益平衡點。

資料來源:appeconomyinsights.com

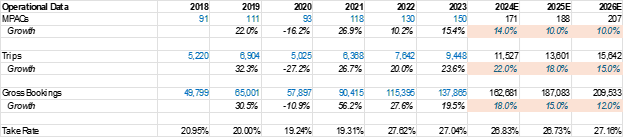

從評估優步的成長性角度,我們需要具體分析下它的營運指標:

來源:CompanyFillings、TradingKey

月活指標:Monthly Active Platform Customers(MPAC)Growth

Source:Company Presentation

里程增長:

Source:Company Presentation

總訂單:

1)在今年三季總訂單量公佈後,投資人似乎過度負面反應,其實應該更重視接單率和變現率方面,因為基本面看優步已經不是高成長公司;

2)在北美市場以外,我們認為優步業務會呈現訂單成長率低於里程擴展率的階段,原因是這些市場購買力較低。

3)接單率會較穩定;

4)挑戰來自於非北美市場業務成長需要一定時間。

估值方面

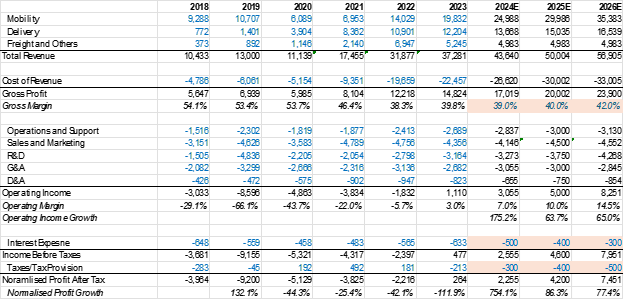

給優步估值會不同於其他科技公司。雖然依據GAAP來看,它是獲利的,但很大一塊收入來自於例如與主業不相關的投資收益,這些收入並不反映其業務本來面目。因此,我們用稅後利潤NPAT(Normalized Profit After Tax)進行相應處理來估值,而不是用營業外收入。

Source:Company Fillings

優步的價格目前為2024預測NPAT的57倍,確實有點高。但考慮到NPAT未來兩年成長率為70-80%,再加上它只是剛進入獲利初期,市場佔有率還絕對領先,那麼未來達到2024預測NAPT的70倍價格是有支撐的。也就是說,它的股價我們判斷在75-85美元區間,會成長25%左右。

Source:Company Fillings,TradingKey