把握綠色能源浪潮:建議長期投資者買入NextEra Energy

(1).jpg)

關鍵要點

- NextEra在風能、太陽能和儲能領域處於行業領先地位,受益於《通膨削減法案》(IRA)的激勵政策和日益增長的清潔能源需求,未來成長空間明朗。

- 其受監管的公用事業和非監管再生能源的雙重業務模式兼具穩定性和成長潛力,但高債務水準和利率上升帶來了財務風險。

- 宏觀經濟壓力以及對政府政策的高度依賴,使公司在面臨監管或市場變化時成長可能受到衝擊。

- 目前本益比為21倍,預計EPS年增幅為8-9%,目標價為77-84美元,短期內上漲空間有限。

股價概況

來源:Tradingview

行業概覽

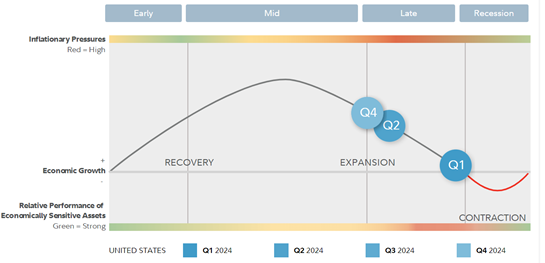

經濟週期:公用事業行業對於滿足家庭、企業和工業的基本需求至關重要。歷史上,該產業的表現通常弱於標普500等更廣泛的市場指數。然而,在經濟擴張後期和衰退時期,公用事業行業往往表現優於大盤。

美國經濟週期

來源:Fedility

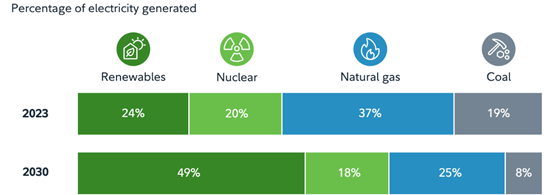

美國電力市場供需概況:美國電力市場整體上供需平衡,但在極端天氣和用電高峰期仍面臨可靠性挑戰。再生能源(太陽能和風能)快速成長,而天然氣依然是主要能源來源,煤炭的佔比則逐步下降。電力需求因電動車普及、空調使用增加(尤其在夏季和冬季高峰期)等因素呈現上升趨勢。

供給端:根據美國能源資訊署(EIA)數據,過去十年美國電力總發電量年均維持在4,000至4,100TWh之間,波動幅度有限。在此期間,能源結構發生顯著變化,化石燃料(主要是天然氣)仍佔主導地位,但其佔比逐步下降。同時,可再生能源(尤其是風能和太陽能)取得顯著增長,目前約佔總發電量的24%。儘管如此,煤炭發電仍有一定貢獻,但隨著向清潔能源過渡,其佔比持續下降。可再生能源比例的提高,也促使電網靈活性和儲能解決方案的需求快速增長,以應對其間歇性發電特性。

再生能源發電是持續成長的趨勢

來源:U.S.EnergyInformationAdministration

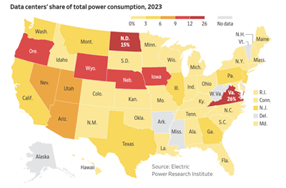

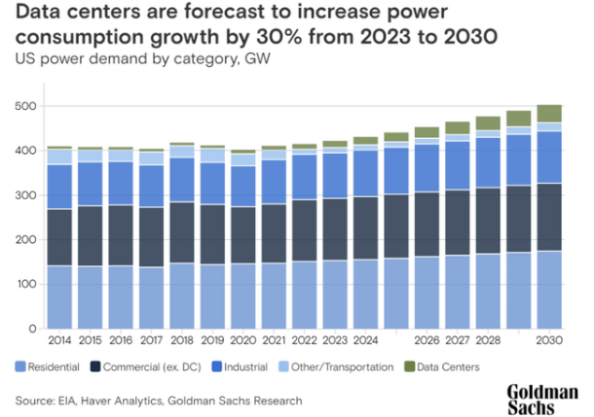

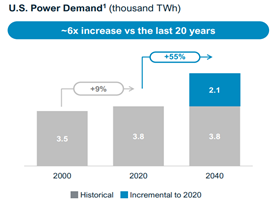

需求端:預計到2040年,美國電力需求將增長55%,顯著快於過去20年僅9%的增幅。這一增長主要由廣泛的電氣化趨勢推動,包括電動車(EV)的快速普及、人工智慧(AI)數據中心的崛起,以及對電加熱和製冷系統的依賴增加。數據中心是需求增長的主要驅動力之一,其能源消耗預計將在未來幾年增長30%,受益於AI和數位化轉型的推動。

資料中心需求不斷提高

資料來源:TheWallStreetJournal,GoldmanSachs

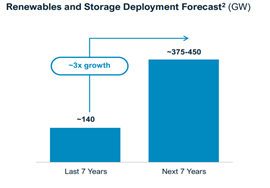

為支援不斷增加的電力負載,再生能源和儲能容量預計到2030年將成長三倍,達到375-450GW。這一擴張對於在需求不斷增加的情況下維持電網穩定至關重要。EIA預測,受更寒冷天氣和電氣化加速的推動,2024年美國商業用電銷售額將成長2%。為了滿足這項需求,需要在電網現代化、儲能技術和再生能源基礎設施方面進行大量投資,以確保電力系統的可靠性和韌性,並能夠支援未來的消費成長。

來源:CompanyData

美國電力市場特點

1.区域多样性:不同地区的市场结构和监管政策存在显著差异,这对竞争、定价以及能源资源的利用(例如,德州以天然气为主,太平洋西北地区以水电为主)产生了重要影响。

2.監管監督:高度監管的市場決定了定價機制、競爭模式和電網運作方式,一些地區也透過實施價格上限來管理市場波動性。

3.傳輸與整合挑戰:有限的傳輸能力影響電力流動、定價以及再生能源的整合,需要大規模的電網現代化投資來應對日益增長的需求和間歇性供應問題。

4.服務分層:電力市場分為能源(電力傳輸)、容量(發電可用性保障)及輔助服務(電網穩定性),各地區在定義和定價結構上有差異。

電力運作模式:在美國,電力透過兩種主要市場結構傳輸:垂直整合模式和非垂直整合模式。

兩種電力運作模式對比

特徵 | 垂直整合模式 | 非垂直整合模式 |

控制與營運 | 單一實體控制發電和配電 | 發電與配電由不同實體負責 |

定價與基礎設施 | 定價與基礎設施由中心化管理 | 獨立生產商供電,配電公司負責輸電 |

競爭與消費者選擇 | 競爭有限,消費者選擇較少 | 競爭促進發展,消費者選擇更多 |

價格影響 | 缺乏競爭可能導致較高成本 | 市場驅動的競爭傾向於降低價格 |

市場覆蓋範圍 | 主要分佈在受監管地區 | RTO/ISO覆蓋約三分之二的美國電力需求 |

來源:Tradingkey.com

公司概覽

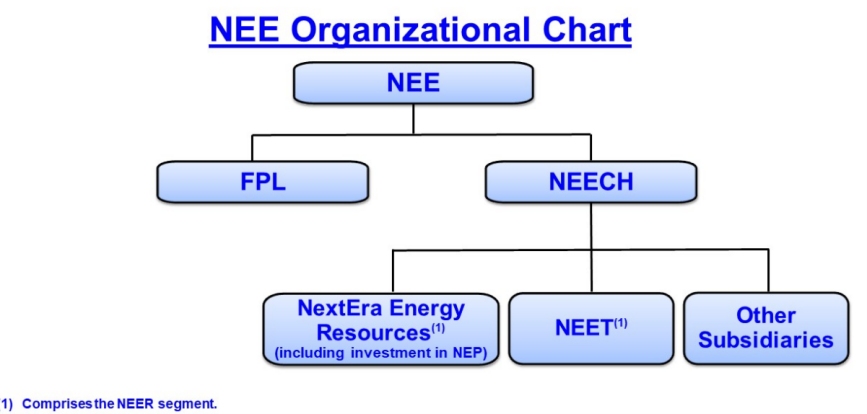

NextEra Energy,Inc.(NYSE:NEE)透過旗下兩大核心子公司營運:佛羅裡達電力與照明公司(FPL)和NextEra能源資源公司(NEER)。兩家公司在集團整體策略中各自發揮獨特作用,同時面對不同的競爭環境、成長驅動因素和挑戰。NEECH作為NEE的子公司,負責除FPL之外的營運融資;而NEER的附屬公司NEP則專注於長期清潔能源資產的管理。

來源:CompanyData

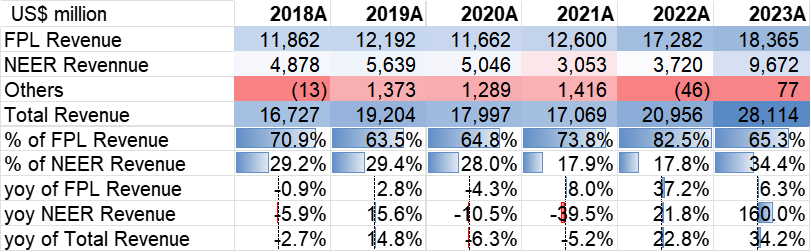

FPL作為NextEra Energy的主要收入來源,2023年貢獻了公司65.3%的收入,而NEER則佔比34.4%,但其以160%的成長率引領公司業績成長。

收入細分

來源:CompanyData,Tradingkey

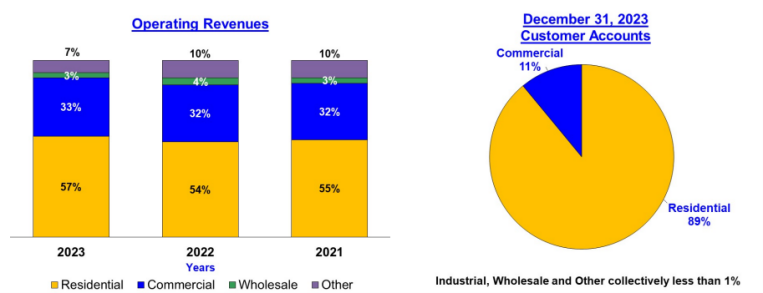

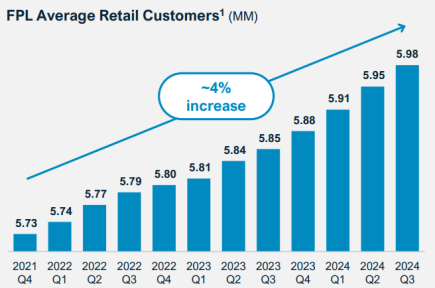

FPL:佛羅裡達電力與照明公司(FPL)是美國規模最大的受監管電力公用事業公司,為超過1,200萬佛羅裡達人提供服務。其市場優勢得益於龐大的客戶基礎和支援性的監管架構。FPL由佛羅裡達公共服務委員會(FPSC)監管,2024年第三季淨利12.9億美元,年增9.3%,得益於持續的投資。核心收入主要來自零售客戶,從2021年第四季到2024年第三季度,客戶帳戶數量增加了約4%。此外,FPL也為佛州部分批發客戶提供服務。但其潛在挑戰包括監管審批延遲及管理大型資本項目的內在複雜性。

FPL客戶細分

來源:CompanyData

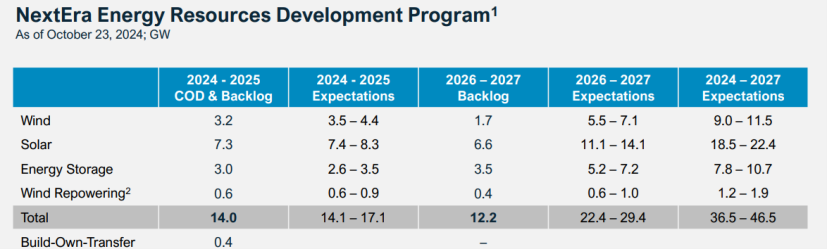

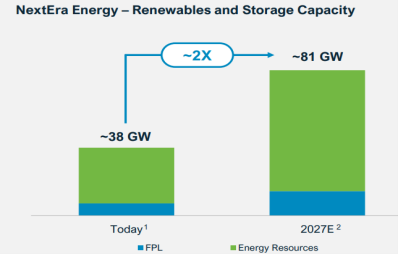

NEER(成長引擎):NextEra Energy Resources(NEER)是北美再生能源的領導者,擁有多元化的風能、太陽能和電池儲能資產組合。儘管再生能源市場競爭激烈(如DukeEnergy、DominionEnergy和Exelon為主要競爭者),NEER憑藉規模優勢、技術專長和策略合作建立了競爭障礙。目前,NEER的淨發電容量約為38GW,並計劃在2027年擴展至81GW,以滿足美國不斷增長的電力需求。NEER透過長期協議鞏固了其市場地位,充分利用快速成長的再生能源市場。

NEER產能擴充計劃

來源:CompanyData

NextEra的優勢

1.再生能源領域的領導地位

NextEra是美國風能、太陽能和儲能領域的行業領導者,作為全球最大的風電企業和主要的太陽能開發商之一,其在全球向清潔能源轉型中的定位獨特。儲能技術的進步以及政府和消費者對永續能源的支持進一步推動其成長潛力。

2.穩健的財務表現

憑藉穩定的收入成長和強勁的現金流,NextEra在穩定性和成長之間取得了平衡。其受監管的公用事業(FPL)和非監管的可再生能源(NEER)雙重業務模式,有效分散風險,同時抓住高成長機會。

3.《通膨削減法案》(IRA)的支持

IRA为NextEra的长期发展提供了显著助力,提供长达20年的清洁能源激励政策,包括针对可再生能源和储能投资的联邦税收抵免。这一政策降低了项目资本成本,增强了其竞争力和投资回报率。

NextEra的風險與挑戰

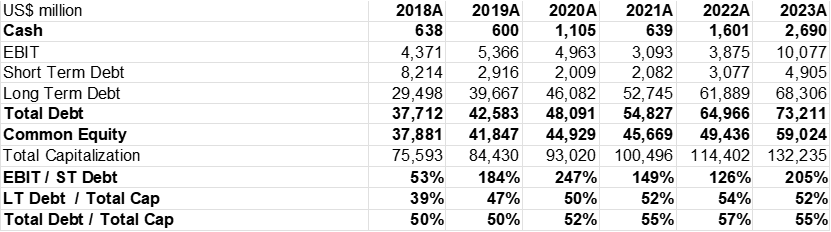

1.高債務與融資壓力

儘管NextEra的財務表現穩健,但其高負債水準仍是一個顯著的風險。可再生能源專案需要大量前期資本,公司依賴債務進行擴張,使其對利率波動較為敏感。近期因通脹導致的加息已增加融資成本,可能進一步對資本結構造成壓力。不過,其EBIT對短期債務的覆蓋率提升,表明短期風險較低,但長期風險依然存在。

資本結構

來源:CompanyData,Tradingkey

此外,NextEra Energy的核心子公司NextEra EnergyPartners(NEP)因融資壓力於2024年6月削減了股息,顯示出潛在的流動性和現金流緊張問題。

2.成長放緩與獲利不如預期

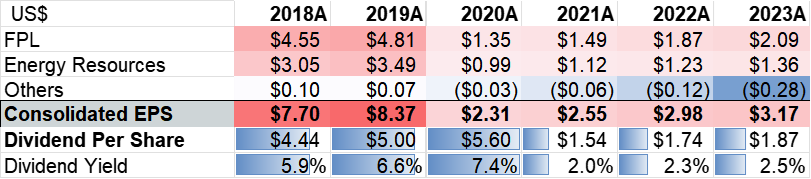

2024年第三季度,NextEra的獲利略低於預期,反映了短期內成長可能放緩的風險。風能及太陽能等大型再生工程的開發成本高且週期長,工程執行延誤及成本超支的風險較大。此外,產業對高股息和高槓桿率的要求可能限制資本支出(CapEx),進一步減緩成長步伐。

每股收益和股息

來源:CompanyData,Tradingkey

3.宏觀經濟壓力

整體宏觀經濟環境受通膨上升和利率走高的影響,已導致投資者在股票市場上變得更加謹慎。這些因素加大了資本密集產業(如再生能源)所面臨的風險,尤其是回報週期較長的專案。NextEra Energy的高債務水準使其在應對宏觀經濟變化(如流動性緊縮或資本市場波動)時更加脆弱。此外,公司對政府政策(包括IRA激勵和有利的再生能源法規)的依賴,也使其容易受到潛在政策或監管變化的影響。

我們的觀點:

1.再生能源的長期成長潛力

從長期來看,NextEra Energy憑藉其行業領導地位、穩健的財務狀況以及龐大的可再生能源項目儲備,在可再生能源領域仍是具有吸引力的投資標的。IRA及類似政策預計將持續提供支持,有助於緩解與高資本支出相關的部分風險。鑑於全球向清潔能源轉型的長期結構性趨勢,NextEra有望從中受益,但也應留意NextEra具有較高的債務水平,對利率波動的敏感度較高。

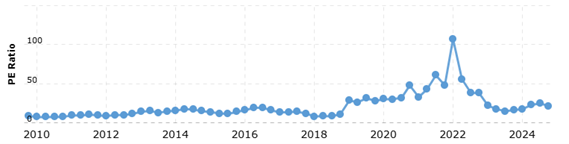

2.估值

NextEra目前的本益比為21倍,與歷史平均和同業同類企業持平。我們預計其2025年和2026年的每股盈餘(EPS)將以8-9%的年增長率成長,符合公司指引的上限。儘管高通膨維持了較高的利率水平,明年利率可能小幅下降,這或將推動收益成長。然而,利率長期維持高位仍是潛在風險,可能對估值產生壓力。基於8-9%的EPS成長預期和合理的21x-23x的前瞻市盈率,我們估算NextEra的目標股價區間為77-84美元。

3.投資建議

我們建議謹慎買進。NextEra Energy作為再生能源轉型的領導者,具有長期成長潛力。但其高債務、潛在的短期成長放緩以及對有利監管政策的依賴,使得在當前充滿挑戰的宏觀經濟環境下需要採取更為審慎的投資態度。該股票適合對再生能源轉型充滿信心、並願意應對短期波動的長期投資者。

歷史本益比數據

來源:Macrotrends,Tradingkey