揭秘應用材料(AMAT)股價下跌背後的市場隱憂

Applied Materials(AMAT)作爲半導體設備行業的重要玩家,年初至今股價增長9.53%,然而自7月起股價开始走跌,近期分析師也頻頻降低目標價,在本文中,我們將深入探討分析師看跌立場背後的擔憂以及我們的觀點。

行業分析

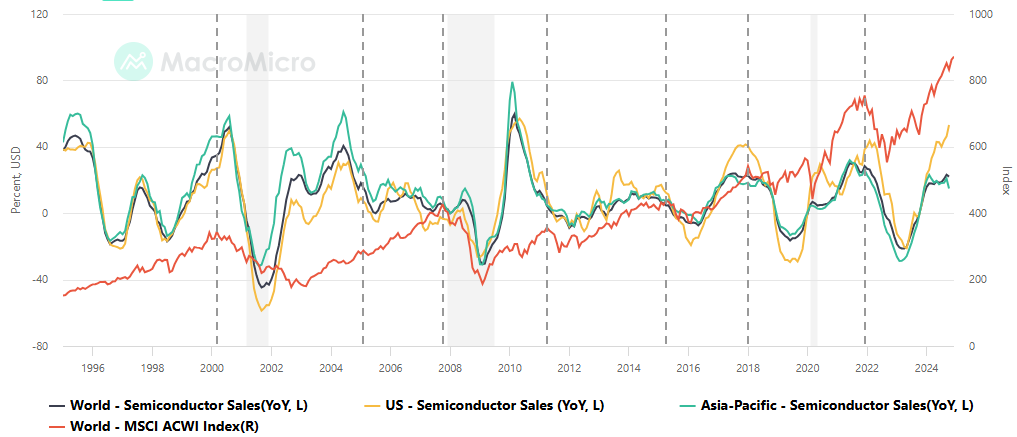

半導體行業具有明顯的週期性特徵,每個週期通常持續3到5年。目前我們正處於第五個週期的上昇階段(該週期從2023年第一季度開始),人工智能是推動這一週期的核心技術,全球半導體公司的庫存週轉天數在上下遊環節均已出現同比下降,顯示去庫存舉措較爲有效,這爲半導體行業的持續增長奠定基礎。

全球半導體週期

來源:MacroMicro,Tradingkey.com

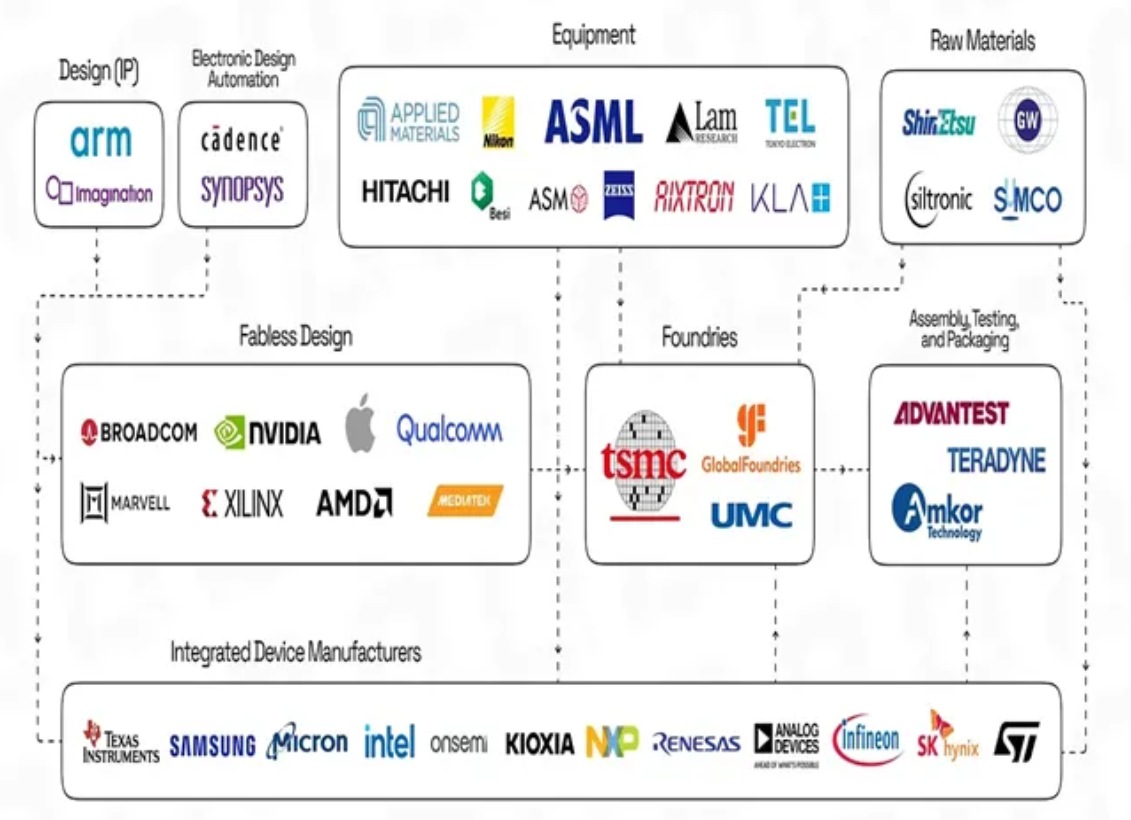

半導體産業鏈

來源:Long-termInvesting,Tradingkey.com

這篇文章中我們聚焦於爲半導體製造商提供設備的企業,此行業的需求主要受到颱積電(TSMC)、格羅方德(GlobalFoundries)、三星(Samsung)和英特爾(Intel)等主要代工廠的資本支出推動。2018年起行業上遊企業資本支出快速增加,半導體供應商大幅擴張産能,但2023年全球經濟放緩導緻半導體行業資本支出下降,當前我們正處於從被動去庫存轉向主動補庫存的拐點。

十年期資本開支

來源:Refinitiv,Tradingkey.com

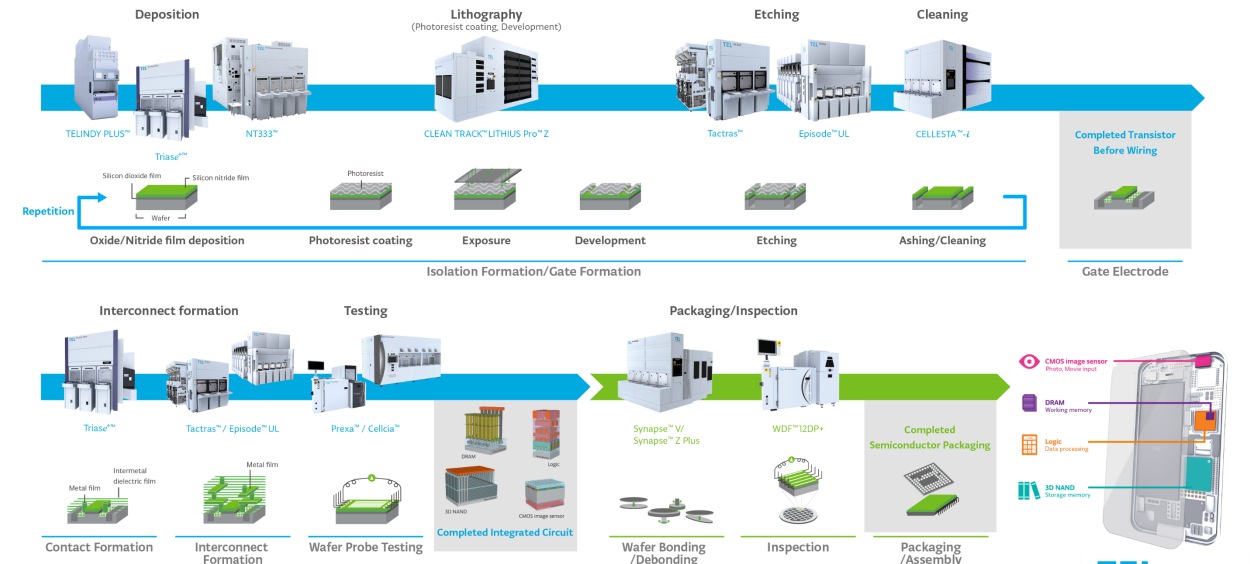

半導體製造流程

來源:TEL,Tradingkey.com

注:藍色代表晶圓製程(前端),綠色代表組裝和測試製程(後端)

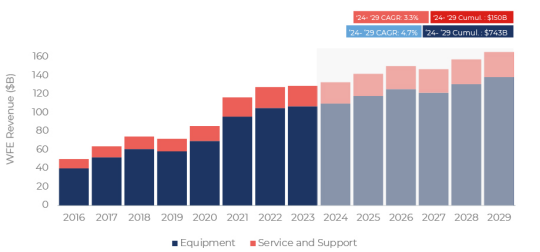

晶圓代工設備(WaferFabEquipment,WFE)市場預計在2024年將産生1330億美元的收入(其中83%來自WFE設備出貨,17%來自服務),其快速增長得益於數字化和半導體技術的進步,如6G、物聯網(IoT)和人工智能(GenerativeAI),到2029年,總收入預計將達到1650億美元,其中WFE設備的出貨收入將達到1390億美元(複合年增長率爲4.7%),服務收入將達到270億美元(複合年增長率爲3.3%)。

Wafer Fab Equipment market value forecast

來源:YoleIntelligence,Tradingkey.com

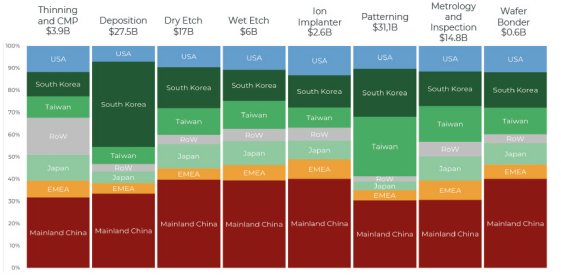

在2023年和2024年,中國大陸是晶圓代工設備(WFE)收入的主要來源地,佔全球WFE收入的三分之一以上,其次是韓國,大約佔20%,颱灣地區佔10-20%,美國佔10%。日本、歐洲、中東和非洲以及亞洲其他地區各佔個位數百分比。

2023年晶圓代工設備(WFE)供應商按出貨目的地市場份額分佈

來源:YoleIntelligence,Tradingkey.com

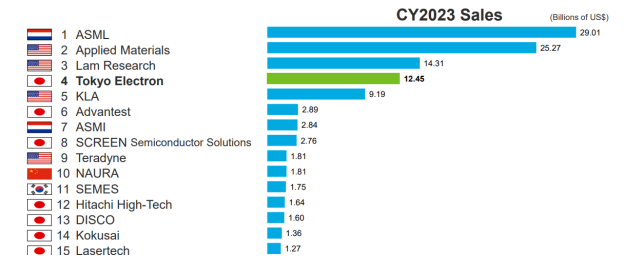

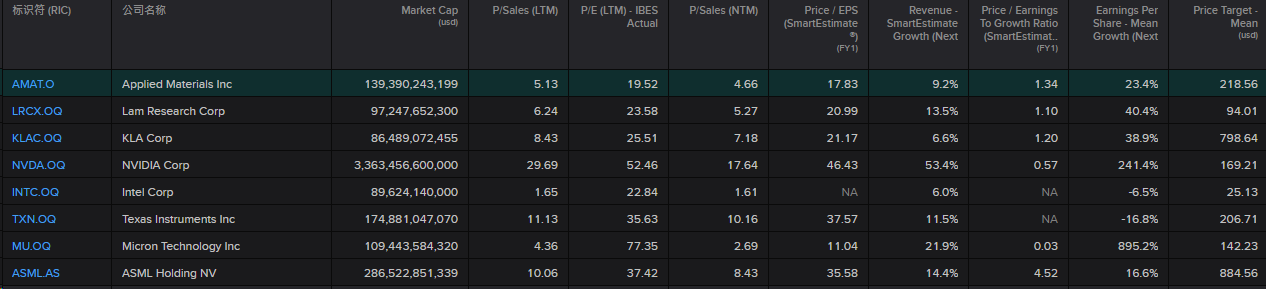

晶圓代工設備(WFE)市場主要由五大廠商主導,包括ASML、應用材料(AppliedMaterials)、泛林集團(LamResearch)、東京電子(TokyoElectron)和科磊(KLA),它們佔據了市場的大部分份額。2023年,這五家公司的銷售收入分別爲:290.1億美元、252.7億美元、143.1億美元、124.5億美元和91.9億美元。

2023年全球专用晶圆代工(SPE)制造商前15名

來源:TEL,TechInsights,Tradingkey.com

在半導體設備行業中,不同設備細分市場的增長情況高度分化,DRAM/HBM以及用於處理器的生成AI的投資增速較快,而NAND的資本支出保持低迷。不同供應商在不同細分市場各有優勢。

2023年晶圆代工设备(WFE)供应商按设备类型市场份额

來源:YoleIntelligence,Tradingkey.com

公司分析——應用材料

業務概覽

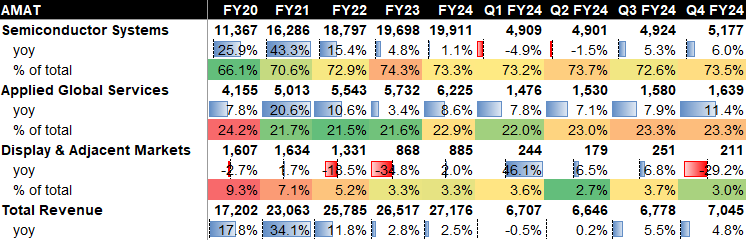

AppliedMaterials作爲半導體設備製造的領軍企業,以其在環繞柵極(GAA)技術和高帶寬存儲器(HBM)領域的創新成就而聞名。在2024財年,公司的主要收入來源是半導體繫統部門,佔總營收的73.3%,年增長率爲1.1%。服務業務佔總營收的22%,年增長率達到8.6%,顯示部門貢獻了3.3%的營收,年增長率爲2.0%。

收入細分

來源:CompanyData,Tradingkey.com

在半导体系统部门中,晶圆代工和逻辑IC在2024财年贡献了该部门收入的62%,较去年同期下降了23.8%。DRAM存储器和Flash存储器分别占该部门收入的28.2%和3.8%,同比增长率分别为68.4%和-34.9%。

半導體繫統收入細分

來源:CompanyData,Tradingkey.com

公司基本麵分析

增長動因:

·人工智能革命正在爲半導體行業帶來新的增長機遇。

·技術領先優勢:AppliedMaterials在材料工程領域位居首位,特別是在先進邏輯芯片、高性能DRAM、高帶寬存儲器(HBM)和先進封裝技術方麵,公司預計在2025財年(FY25F)環繞柵極(GAA)晶體管的收入將翻倍,超過25億美元。

·EPIC研髮平颱:公司的EPIC(設備和工藝創新與商業化)研髮平颱促進客戶合作並加速突破性技術的推出。

·穩定的收入流:服務部門通過爲半導體設備提供全麵的生命週期支持,確保穩定的收入。

利潤率:

·AppliedMaterials在2024財年實現了創紀錄的高毛利率47.6%,通過持續的運營優化和基於價值的定價策略來維持強勁的利潤率表现。

資本分配:

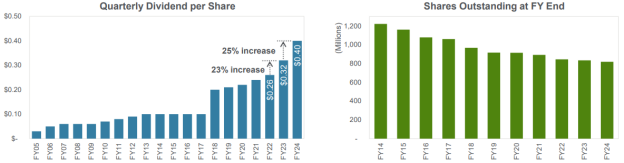

·公司將現金用於加強研髮、增強基礎設施,並增加每股分紅。

季度每股股息(DPS)和流通股數量

來源:CompanyData,Tradingkey.com

投資者關注的問題包括:

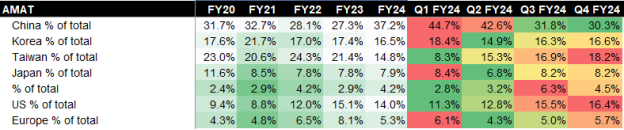

·中國市場份額縮水:公司在中國市場的營收佔比從2024財年第一季度的44.7%降至第四季度的30.3%,這一變化對公司營收構成了顯著風險。

地域收入分布

來源:CompanyData,Tradingkey.com

·出口限製令增長受限:出口限製可能會影響其短期銷售業績和長期增長前景,尤其是在公司高度重視高端産品和技術的情況下,對其長期增長影響較大;同時下遊客戶可能會轉而尋找其他供應商,這爲其他國家的競爭對手提供了機會,導緻AppliedMaterials在關鍵市場細分領域的市場份額受到侵蝕。

出口限製對AppliedMaterials的影響:

·美國在中國市場的份額下降:從2020年到2023年,美國半導體設備在中國市場的份額從53%下降到了43%,而日本的份額從17%上昇到了21%,荷蘭的份額也從16%增加到了19%。

·政策影響:預計2025財年第一季度的業績展望穩定,主要因近期政策相較之前沒有太多調整。2022年10月美國出口控製實施後,AppliedMaterials預測2023財年的收入可能損失15億到25億美元,接近其2022財年收入的10%。因此,儘管直接影響有限,但政策的長期不確定性、高科技産品的不斷推出及佔比提昇都會對公司的持續增長構成風險。

假設與估值

假設:

我們預計未來三年的總收入年增長率爲6-8%,這一增長主要得益於我們的半導體繫統和服務部門,我們還預計未來三年的毛利率(GPM)爲48-49%,營業利潤率(EBITmargin)爲29-30%,這反映了其價值模型的優化、技術進步、高端産品增長和運營效率的提昇。

估值:

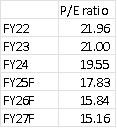

公司目前的滾動市盈率(LTMP/Eratio)爲19.5倍,相對於其競爭對手來説較低。然而,考慮到其相對較低的增長率,這一估值可能是合理的,且其2025財年的PEG比率爲1.3,幾乎在同行業中最高。

考慮到上述風險,即政策波動和因出口限製導緻在中國市場份額的減少,我們建議目前不購買該公司股票。

估值數據

來源:Refinitiv,Tradingkey.com