2024年12月:把握人工智能浪潮,精選潛力AI股

精選股票概覽

股票代碼 | 英文名稱 | 中文名稱 |

NVDA | NVIDIA Corp | 英偉達 |

MU | Micron Technology | 美光科技 |

CRDO | Credo Technology | 默昇科技 |

STX | Seagate Technology | 希捷科技 |

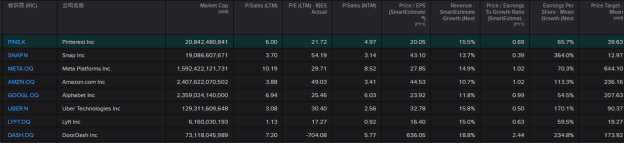

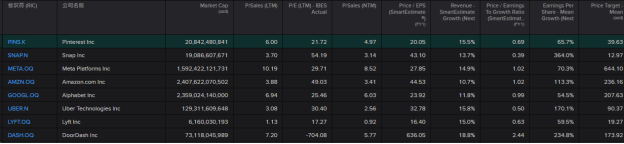

PINS | Pinterest Inc | 繽趣 |

來源:Tradingkey.com

人工智能加速髮展推動了衆多科技股上漲,我們精選了一些標的來抓住這波上昇浪潮,鑒於之前已經詳細分析了美光科技(MU)和英偉達(NVDA),接下來,我們將介紹投資組合中的其他三家公司。

默昇科技

股價概覽

Credo Technology的股票今年以來已經上漲了272.3%,但在過去一個月內下跌了47.3%。鑒於其強勁的增長前景,我們認爲這爲短期內的買入提供了機會。

來源:Google Finance,Tradingkey.com

業務概覽

Credo Technology專注於提供高速連接解決方案,緻力於強化數據基礎設施,以功率和成本效率打破帶寬限製。公司的産品線包括電氣電纜、光學數字信號處理器(DSP)和SerDes技術,確保了高速數據傳輸的可靠性。Credo以其創新能力、市場響應速度和行業合作關繫,在人工智能和數據中心領域確立了競爭優勢。

財務概覽

增長前景:

·專注於AEC技術,爲領先的爲AI和數據基礎設施高速連接的供應商。

·2025財年第二季度(FY25 Q2)收入同比增長88%達到7200萬美元,得益於多元化的客戶基礎和新産品的推出。

·預計到2027財年(FY27),公司收入將增長至8億美元,增長動力來自AI市場需求的增加和客戶的擴展。

利潤率:

·公司實現了63.6%的非GAAP毛利率,並持有3.83億美元的現金。

風險因素:

·麵臨來自行業內巨頭如Marvell和Broadcom的競爭。

·在快速的技術變革中,公司必須持續創新以保持競爭力。

估值

公司目前的市盈率(P/E ratio)爲311倍,市銷率(P/S ratio)爲46.6倍,相較於同行業公司而言較高。分析師預計,默昇科技明年的市盈率將爲132.9倍。然而,考慮到公司明年每股收益(EPS)增長預期高達1027.7%,這表明公司股價有上漲的潛力。這一高增長率可能使得高市盈率合理化,意味着投資者預期公司未來將實現顯著的盈利增長,推動股價進一步上昇。

同行比較

來源:Refinitiv,Tradingkey.com

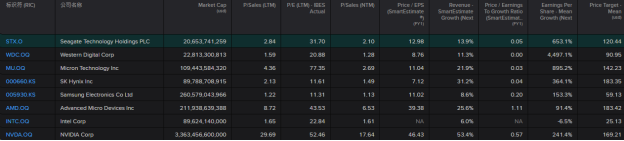

希捷科技

股價概覽

希捷科技的股價今年以來上漲了18.1%,但在過去一個月下跌了2.2%。鑒於其強勁的增長前景,我們認爲這爲短期內的買入提供了機會。

來源:GoogleFinance,Tradingkey.com

業務概覽

希捷科技是全球知名的硬盤驅動器(HDD)製造商,佔據企業級存儲解決方案市場,尤其是在近線HDD領域中的主導地位。憑藉超過40年的行業經驗,希捷科技已確立其在大容量數據存儲解決方案領域的領導者地位。公司産品線豐富多樣,包括硬盤驅動器(HDD)、固態硬盤(SSD)以及數據管理服務,滿足消費級和企業級市場的需求。

財務概覽

增長前景:

·希捷科技在雲服務和企業市場的策略佈局成效顯著,雲需求強勁且持續,成爲其增長的關鍵引擎。

·希捷科技正藉助AI的快速髮展,預計企業數據將以超過40%的年複合增長率擴張,公司緻力於推出更高毛利的産品。

利润率:

·毛利率:希捷科技在2025年第一季度毛利率爲33.3%,預計增長至34.2%。

風險因素:

·HAMR技術延遲:HAMR技術的延遲可能影響希捷科技在高容量驅動器領域的競爭力,生產能力限制可能阻礙滿足日益增長的需求。

估值

該公司的市盈率為31.7,與行業平均水準持平,考慮到其強勁的收入和盈利增長,以及0.05的PEG比率,該股呈現出良好的投資前景。

同行比較

來源:Refinitiv,Tradingkey.com

缤趣

股價概覽

來源:Google Finance,Tradingkey.com

業務概覽

缤趣是全球領先的視覺搜索引擎,每月吸引100多個國家/地區的超過5.37億活躍使用者,尤其是Z世代和女性。收入主要來自數字廣告,包括視頻廣告、輪播廣告和購物廣告,通過基於競價的模型進行管理,該模型專注於最大限度地提高使用者交互度和廣告商的投資回報率。該公司致力於AI投資,以優化個人化並提高廣告效率。

財務概覽

增長前景:

·缤趣為全球5.37億月活躍使用者提供服務(同比增長11%),覆蓋社交媒體、電子商務和視覺搜索。2024年第三季度收入同比增長18%至8.98億美元,主要市場位於美國、加拿大、歐洲和世界其他地區。

·超過96%的缤趣查詢是無品牌搜索,為廣告商提供早期參與機會。

·通過Performance+等計畫進行的AI集成將購物活動的每次操作成本降低20%。

利润率:

·調整后EBITDA利潤率為27%,考慮到強勁的收入增長,預計到2026年,EBITDA利潤率將達到31.5%。

風險因素:

·成熟市場的收入放緩和增長受限。

·需要平衡廣告負載與用戶體驗以保持參與度。

估值

該公司的收入持續增長,連續三個季度增長18%,月活躍使用者(MAU)增長率連續四個季度穩定在11-12%的同比增長率。目前,該公司的LTM市盈率為21.7,在其行業中較低。此外,預計未來一年的PEG比率為0.69,我們認近期股價的回調提供了一個買入機會。

來源:Refinitiv,Tradingkey.com