美光科技(Micron Tech):2025緣何佳年可期?

自從AI熱潮爆發以來,美光科技(Micron Tech)股票就沒有能夠復現英偉達和AMD的成功,市場也深諳其中的道理,因為與其他明星廠商的邏輯晶片(Logic Chip)相比,美光的記憶晶片(Memory Chip)具有典型的周期性特徵。但市場也同時忽略了美光公司基於HBM—高頻寬記憶產品的快速孵化和成長潛力。這項業務可能會有利於熨平美光及其他週期性晶片產品公司的銷售波動,並帶來較好的股價表現。

產業總覽

和英偉達及AMD不同,美光公司專注於記憶晶片的設計製造和銷售。

Source:Felicis Ventures

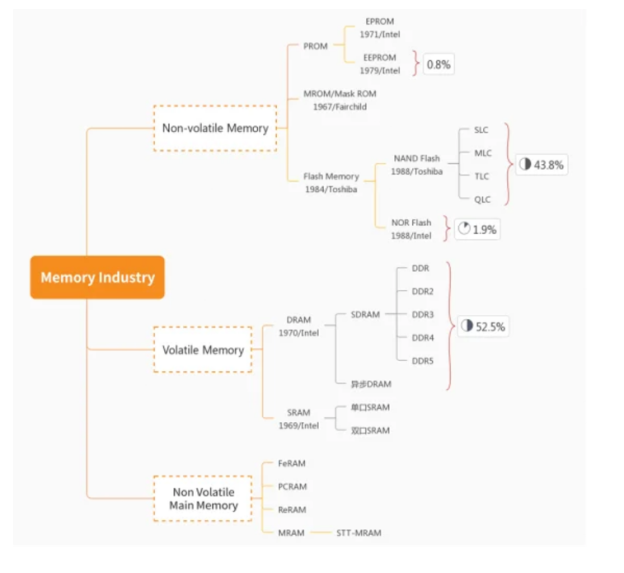

所謂記憶晶片,主要功能是儲存數據,而邏輯晶片(如CPU和GPU)主要功能是資訊處理和完成特定任務。

記憶晶片又分為兩種類型,一個是DRAM,一個是NAND。前者是相對不穩定的記憶晶片,也就是說電源一旦斷掉,資料就可能遺失,而NAND晶片則是穩定晶片,即使電源斷掉,資料也會自動儲存。我們大致可以把這兩種晶片分別稱為「記憶晶片」和「記憶體晶片」。

Source:Depend Electronics Ltd

總的來說,需要從兩個角度來看這個市場:

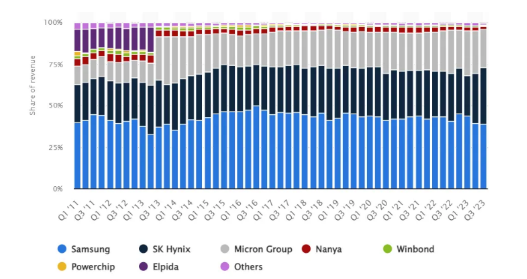

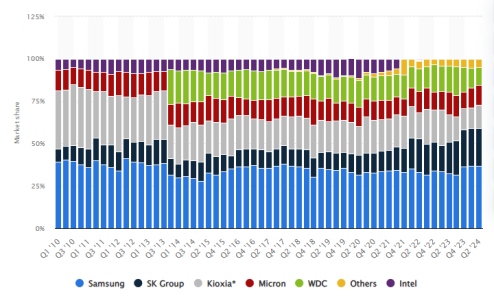

1.市場玩家相對固定,例如DRAM市場,三星、美光和SKHynix三家佔據了絕對主導,過去十年都沒有太大的變化。 NAND市場稍微好一點,除了他們還有WesternDigital(US)和Kioxia(Japan)為主要競爭廠商。

來源:Statista

第二點注意的是,這個行業週期性顯著,因此產品價格基於供給需求週期轉換會有很大的波動性。因此,我們進行基本面分析時,會看到收入增長及獲利率數據會很不穩定。

Source:Refinitiv,Micron Financials

HBM(High Bandwidth Memory)業務有可能成為產業轉捩點支撐因素?

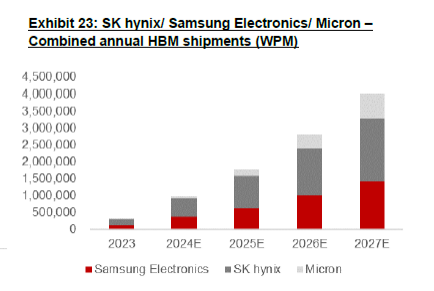

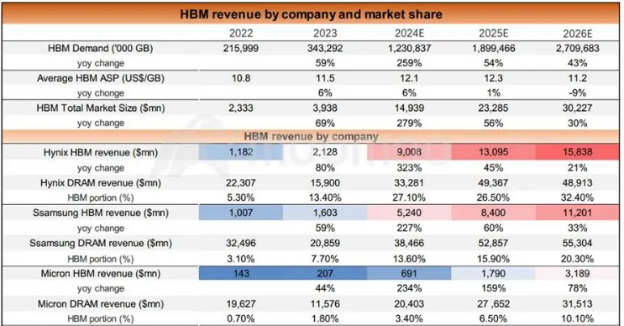

HBM是DRAM晶片在AI方面的具體應用之一。該應用在近幾年AI的火爆背景下也變得炙手可熱。過去SKHynix是HBM幾乎唯一的廠商。如今有了美光和三星的加入,競爭格局有所改變。值得一提的是,HBM在DRAM晶片業務週期性波動時,仍然能有良好的盈利,尤其過去兩年DRAM價格下跌行情下,HBM業務收入成了這幾家廠商的收入及利潤穩定器。另外,該業務的成長率也不容忽視,我們預期未來幾年HBM業務的成長率將持續在50%以上,和驅動英偉達及AMD晶片業務強勁成長的情況非常相像。

Source:China Renaissance Securities

非HBM的DRAM晶片市場供需展望

過去歷史來看,記憶晶片本身出現過因產能過剩導致的週期性負成長,導致產品價格暴跌。但是現在這類公司情況會不太一樣,因為:

1)HBM非週期性特性會成為收入穩定器,且佔比越來越大;

2)轉向HBM產能反而使得傳統記憶晶片產能適度甚至缺貨,有利於價格保護;

3)玩家呈現一定寡頭平衡態勢,進入障礙較高,有利於市場穩定;

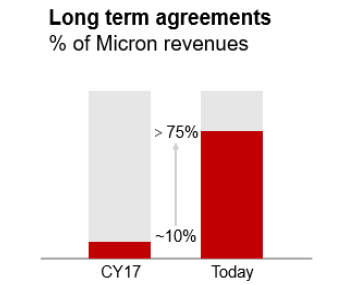

4)長期合約越來越多,有利於供貨穩定。

Source:China Renaissance Securities

美光公司狀況

有關其HBM業務,目前美光處於SKHynix之後和三星之前的中間位置,SKHynix有先發優勢,科技壁壘較高,三星則技術方面還存在一些瑕疵,這也是英偉達還沒有通過對它所產HBM芯片的認證原因所在。

此外,美光所在產業的重要地位也吸引了來自美國政府實際的支持,今年4月份,美國政府提供60億美元資金計畫支持該公司在紐約州建立兩個高等級DRAM晶片廠,以及支持愛達華州一個晶圓廠量產。另外,美光公司也新獲得了75億美元的貸款,同時也獲得了美國財政部的相關投資稅優惠。

最後,還要提一下台積電的影響。該代工廠對美光公司至關重要,不同於三星是晶片一體化製造商,美光公司產業鏈上還是需要下游製造商完成晶片生產。

Source:Goldman Sachs,Moomoo

估價

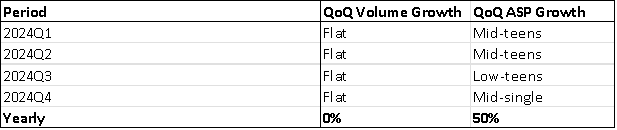

美光2025年營收成長將主要來自於有限供給和平均售價(ASP)的成長:

來源:TradingKey

利潤率方面,今年三季的毛利率達到36%,並有持續上漲趨勢。加上高附加價值的HBM產品以及市場漲價,美光公司的毛利率會達到40%以上。

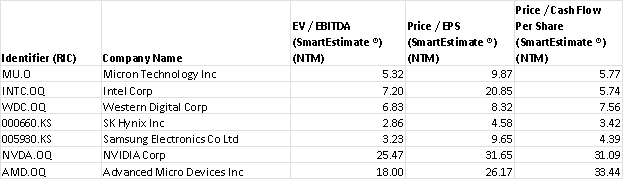

目前該公司的收益倍數接近SKHynix。我們不認為記憶晶片公司估值會像英偉達那麼高,畢竟產品差異較大,且英偉達的CUDA生態環境護城河較高,美光不具備這樣的生態能力,業務相對比較獨立。我們預計明年的價格區間為130-160美元。

Source:Goldman Sachs,Moomoo

Source:Refinitiv