AMD:維持晶片領域亞軍地位

整體觀點

AMD作為老牌的晶片製造商,主要強項包括快速成長的資料中心業務、種類繁多且價格低廉的晶片產品,以及非常有能力的管理團隊。然而,AMD與NVIDIA(NVDA)之間的差距仍舊非常明顯,在可預見的未來這種情況不會改變。當然,AMD目前看比Intel在爭奪晶片市場份額方面具有明顯優勢。

晶片產業概況

AMD是世界最主要的幾家半導體晶片公司,它的業務涉及為資料中心、個人電腦以及遊戲廠商和其他設備製造商提供所需的GPU、CPU產品設計和銷售。

該產業內的半導體公司大致分為三類:

1.無晶圓公司(Fableless):如AMD和輝達,他們只設計晶片,但不生產製造晶片;

2.晶片製造商:純晶片生產製造,如台積電;

3.一體化公司:既設計晶片,也直接生產製造晶片,典型的如Intel公司;

Source:Felicis Ventures

近年來,資料中心業務蓬勃興起,與此相關的晶片產品市場非常火熱,這一趨勢主要由AI(人工智慧)所驅動。Google、亞馬遜等科技巨頭都在開發自己的AI技術和產品,而作為基礎算力載體的資料中心自然就成為重點投資對象,資料中心的大腦「Brain」就是所謂的GPU等晶片。正是基於此,輝達才成為如今全球資本市場市值最高公司。根據目前統計,輝達在資料中心業務相關晶片市場中佔比高達80%,而AMD只佔10%左右。可以預期,Google、亞馬遜、微軟等科技巨頭對AI的巨額資本投入趨勢還會持續,這類晶片產品的需求量還會強勁成長。

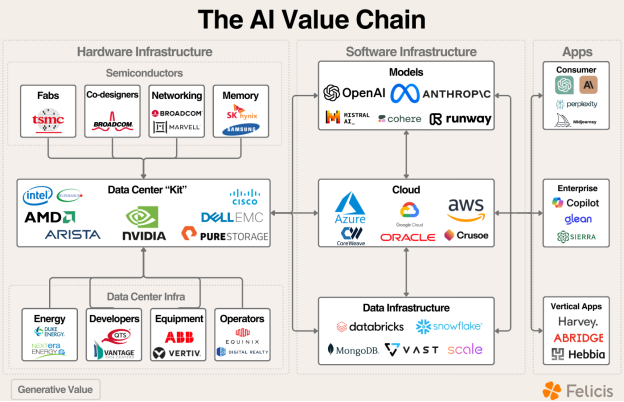

具體來看,AI產業價值鏈具體又分為三個層次,其中各自包涵一些頭公司:

1.硬體層:包括晶片設計廠商,如AMD\Intel\Nvidia;還包括製造商如台積電等;另外還有一些製造設備供應商,如ABB等。

2.軟體層:包含大模型的開發者如OpenAI\Anthropic等;還包括雲端服務廠商如亞馬遜下的AWS、微軟的Azure等,還包括資料基礎設施服務商如Snowflake等公司

3.AI應用層:包括Chatgpt、微軟系列的Copilot等;

Source:Felicis Ventures

在非資料中心業務所涉及的晶片領域,也就是所謂CPU領域,需求相較於資料中心業務有更明顯的週期性,主要涉及電子終端產品例如手機、個人電腦以及遊戲設備。目前Intel在此業務上仍具有主導地位,但AMD正在快速追趕。

投資人關心問題:AMD會不會複製輝達的奇蹟?

我們認為在可預見的未來,這種可能性不大,原因有幾個方面:

1.營業收入的組成不同:輝達營收中,資料中心業務佔了85%,而AMD只有50%,也就是說,AMD更多的會受到電子消費及辦公產品週期性的需求影響,來自AI的需求趨勢對AMD影響反而相對較小。

2.從AI晶片產品的功效來看,AMD可比晶片功效只有輝達產品的80%左右,輝達仍處於領先地位。

3.輝達所建構的CUDA生態系統已經比較完善,客戶黏著度和整體護城河較高,比AMD的ROCm環境體係要更具競爭力。換句話說,輝達更好的把其硬體優勢和軟體環境結合在了一起,這點目前AMD差距較為明顯。

當然,AMD也有自己的特點,例如他的價格價位低廉,對部分市場客戶有較強的吸引力,並且AMD能夠提供GPU和CPU的一體化廣度產品服務,具備為幾大科技巨頭提供除輝達之外的分散備選晶片供應能力。

與英特爾的競爭

與AMD和輝達相比,英特爾的問題主要在於財務狀況不良以及創新缺乏,因此近年來被AMD奪走一定市場份額。

1.AMD是所謂“無晶圓設計商”,也就是說它並不直接參與晶片生產製造,不過它和純製造商台積電的合作近年來非常融洽,反過來也支持了自己在晶片設計開發領域的進步。

2.AMD公司財務狀況良好,AMD的Debt/EBITDA指標為0.3,比較健康,自由現金流(FCF)為正,相比較而言,英特爾是所有競爭者中債務指標最高的,FCF也是負數。因此AMD將會有更多的財務資源去升級迭代產品以及投入研發。

3.管理者的角色:自從Lisa Su於2014年開始擔任CEO以來,她採取一些列有效措施改善公司財務狀況,加大研發投入,目前已經基本逆轉了十年前的頹勢,股價也不斷體現出這一點。

Source:TradingView

AMD估值及假設

1.平均營收成長預期在年20%-30%,主要來自資料中心對晶片的需求。

2.基於電子消費及辦公室終端PC包含遊戲設備的成長放緩,CPU收入成長會隨之調整。

3.利潤方面,現在毛利率維持在50%左右,低於輝達的70%,營業利潤OPM主要基於銷售及管理費用(SG&A)的效率提升,研發費用(R&D)需要保持高位,以和輝達競爭。

因此,估值方面:

目前AMD市盈率(PE)為57倍,和輝達差不多。但相對於競爭對手,AMD本身的產品效能,營收成長率,利潤率等主要指標又不如輝達,因此從這個角度,它的估值相對較高,成長空間有限。

Source:TradingKey,Company Financials