輝達:高估值與強力成長並行

回顧過去五年間,輝達的股票價格漲了2630%,今年也有206%的成長,目前在130-150左右波動,仍然是市場的熱點。

如果我們盤點輝達的業務,可以看到主要構成為五部分:遊戲,專業可視化,資料中心,自動駕駛,OEM業務。其中資料中心佔比為78%,一枝獨秀,佔第二的是遊戲為17%,是輝達的起手業務。

具體來看:

1、遊戲業務

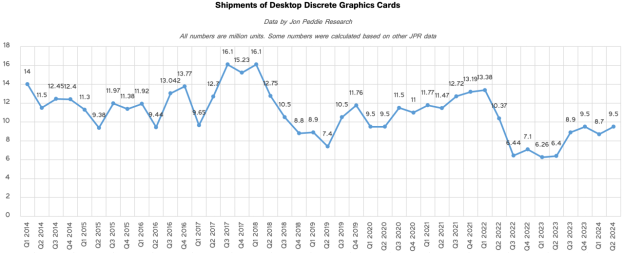

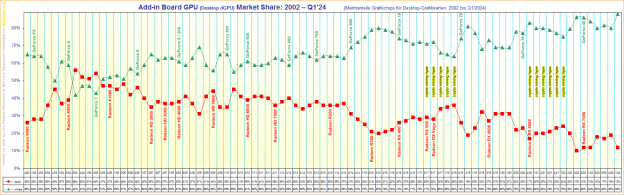

1)自从去年二季度以来,游戏相关的DGPU(DiscreteGPU)业务就开始复苏,其中英伟达市场占比为88%,剩余主要是AMD。平均销售价格(ASP)也保持显著增长态势。

2)高價格保障了輝達有非常高的毛利率(GrossMargin);

3)輝達公司自己宣稱,今年第四季在消費級顯示卡上會有產能不足出現,預計會在2025年上半年改善。這意味著它目前主要轉向保障資料中心業務大頭,同時副效應也會將遊戲顯示卡的出貨保持在高溢價水平,利潤會非常高,同時在時間上也會在其新產品AI晶片Blackwell推出前高價清理庫存,一舉兩得。

4)競爭者AMD急於以中低階遊戲顯示卡產品佔領市場份額,因此輝達的高階產品會更有能力維持高價格,價格護城河比較堅固。

因此我們有理由預測,遊戲板塊今年年比(YOY)成長會在21%左右。

來源:JonPeddieResearch,Tradingkey.com

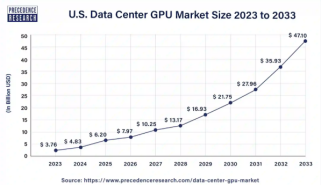

2、資料中心業務

1)整個子行業仍在顯著快速增長,根據Precedence研究數據表明,全球數據中心相關GPU市場容量去年為149億美元,今年會達到180億美元。預期到2030年,市場規模會達到800億美元。其中主要需求來自於人工智慧和PC端的遊戲業務。

資料來源:PrecedenceResearch、Tradingkey.com

2)輝達在資料中心相關GPU業務中市場佔比為90%以上,是絕對的主導者;

3)資料中心業務年比(YOY)成長率為216%;

問題一:需求真的這麼大嗎?

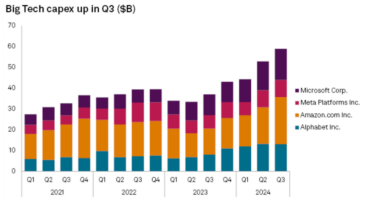

幾大科技巨頭們從2023年二季度開始,持續加碼AI相關資本投入(CAPEX),儘管實際AI應用層還只是在初級階段,但市場不斷表現出樂觀情緒,直到今年年中開始降溫和質疑。儘管如此,Google、微軟、亞馬遜、META們還是持續加大投入,帶動了對輝達資料中心GPU業務的強勁需求。

資料來源:S&PGlobal、Tradingkey.com

問題二:如何看待輝達的客戶集中在科技巨頭?巨頭們開發自有晶片會衝擊輝達業務嗎?

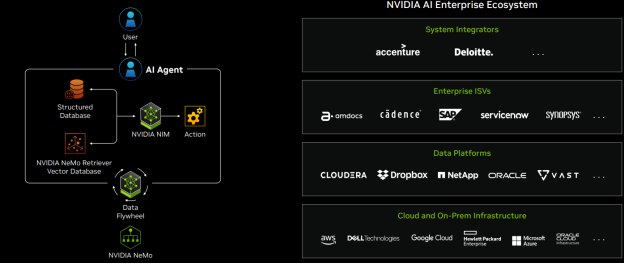

我們認為輝達短期內受衝擊的可能性較小。首先,輝達所建構的CUDA生態環境具有很高的護城河,生態內的開發者眾多,對輝達打造的軟硬體一體化的環境黏性很高,轉換成本很大,雖然AI晶片本身出貨集中在科技巨頭,但仍有其他眾多客戶群和多樣性分散存在。第二,輝達本身AI晶片性能上,和目前谷歌(TPU)以及其他巨頭開發的自有晶片相比,初步來看輝達還是具有明顯優勢,短期內這個態勢不會動搖。

第三,輝達也在持續併購一些有潛力的公司,比如最近對Mellanox的併購,該公司在無線寬頻(Infini-Band)業務上是頭部企業,該併購能夠進一步提升英偉達在存儲和產品其他能效方面的優勢,會顯著提升技術協同效應。

CUDA生態高護城河:

不同的生態構成指標 | 2021年 | 2024年 |

開發商開發者數量 | 2.5m(百萬) | 5.1m(百萬) |

CUDA下載下載量 | 26m(百萬次) | 53m(百萬次) |

人工智慧新創公司新創公司數量 | 7k(千) | 19k(千) |

GPU加速應用顯示卡加速應用項目數量 | 1700(個) | 3700(個) |

資料來源:公司資料、Tradingkey.com

擔憂因素

亞太地區營收去年在輝達整體版圖中佔比為23%左右,由於地緣政治影響,晶片戰確實會影響輝達的收入來源穩定性。同時,供應鏈方面也面臨一些挑戰,例如電源管理組件供應商從Monolithic轉換到Infineon就是一個典型例子,這項轉換會造成今年第四季的短暫缺貨。同時和台積電的合作也有一些不確定點,這些方面都需要繼續觀察。

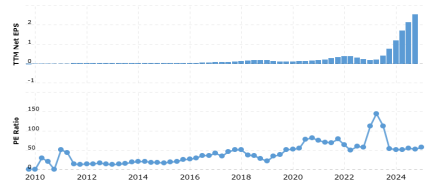

估值方面

目前輝達PE倍數為56左右,儘管TTMPE比競爭者高一些,但輝達的EPS每股盈餘仍明顯高於同業。

來源:Macrotrends、Tradingkey.com

我們判斷,目前輝達的估值相對較高,但不過分,主要基於輝達的持續成長能力,以及高毛利持續狀態。2024第三季公司回購了100億美元價值的股票,這個行為明年還可能出現。我們預計它的價格會在162-192美元區間。

來源:Seekingalpha、Tradingkey.com