Q2利潤「腰斬」!理想汽車股價一度重挫近15%

8月28日,理想汽車(02015.HK)正式揭曉了其第二季度業績報告,引發市場廣泛關注。

從財報來看,儘管理想汽車在應對行業挑戰中展現出了一定的韌性,其營收維持較穩健增長,但毛利率出現小幅下滑,利潤更是遠低市場預期,同比直接「腰斬」。理想高層直言「渡過了最困難的一個季度」。

在業績公佈後,市場反應激烈。隔夜在美上市的理想汽車(LI.US)股價遭遇放量大跌,跌幅深達16.12%,報17.80美元。

今日(8月29日)在港股市場,理想汽車-W(02015.HK)的股價表現同樣慘烈,開盤即現大幅跳水,股價一度大跌14.8%。截至發稿前,其跌幅為9.75%,體現了市場對理想當前財務狀況及未來增長潛力的擔憂。

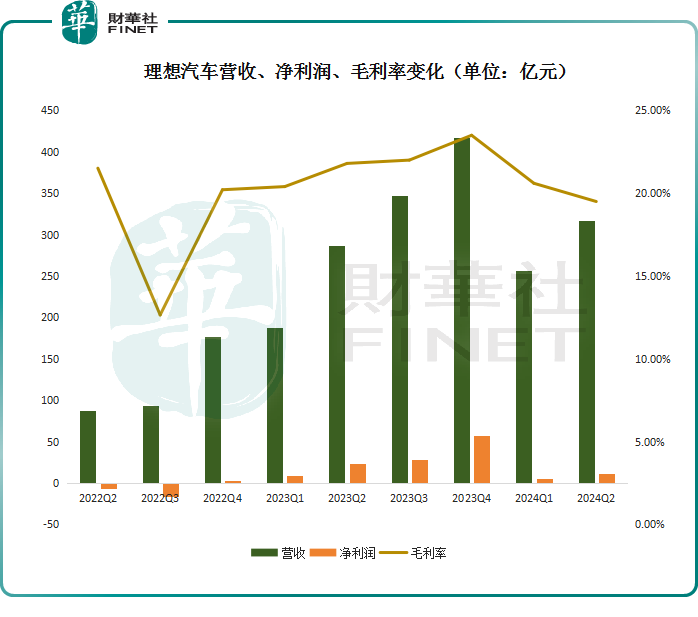

具體來看,第二季度,理想汽車營收實現316.78億元(單位人民幣,下同),同比增長10.6%,環比增長23.6%,重回升勢。

淨利潤方面,理想汽車取得了11億元的成績,雖然比上季度5.91億要多賺不少,但同比卻大幅減少了52.3%,整整縮減了約12.1億元。

對於營收的增加,賣車收入增長是核心。第二季度,理想汽車抗住了市場的壓力,共交付108581輛新車,同比增長25.5%,環比增長35.1%。車輛的銷售額同步上漲,二季度收入303.2億元,同比增長了8.4%,環比增長25%。不過,不難發現,收入增幅有所放緩。

毛利率方面,第二季度,理想毛利率為19.5%,而上年同期為21.8%,上季度為20.6%。車輛毛利率為18.7%,較上年同期下滑2.3個百分點,環比下滑0.6個百分點。

車輛收入放緩、毛利率小幅下滑,究其原因,這主要系理想汽車產品銷售組合及定價策略變化導致的平均售價降低。

眾所周知,今年3月初理想首款純電車型MEGA發佈後,不僅銷量撲街,還波及到L系列3-4月份銷量表現。好在理想L6閃亮登場,這一局面得到了有效扭轉,5月份開始理想銷量逐步復蘇。

據悉,售價24.98-27.98萬元的理想L6,是理想首次下探到30萬元下的入門級產品,性價比較高。自4月18日上市以來,該車型銷量就一路走高。

終端銷量(上險量)數據顯示,理想L6上市第一個完整月銷量就過萬輛,6月、7月銷量更是超2萬輛,佔理想汽車當月總銷量近半。也就是說,理想每賣出兩輛車中,就有一輛是L6。

得益於理想L6的暢銷,加上24款L7、L8、L9交付量趨穩,理想總銷量終於在7月份衝破「五萬輛」。

找回節奏後,第三季度理想給出較樂觀的指引。三季度交付指引為14.5萬-15.5萬輛,同比增長38.0%至47.5%;收入預期為394億元至422億元,同比增長13.7%至21.6%。

從理想規劃看,智駕、以及明年將推出的純電產品被寄予了厚望。

在業績會上,理想汽車董事長兼CEO李想提到,理想在7月推送了不限城市和道路的無圖NOA。

理想總裁馬東輝也表示,智駕對於銷量產生了積極的推動作用。潛在用戶來門店試駕NOA的比例翻倍增長,並且各個車型的AD Max訂單佔比都在提升,特别是30萬以上車型,AD Max的訂單佔比已經接近70%。

另外,馬東輝還透露,明年理想將推出多款800V純電SUV,產能規劃能滿足預期銷量需求,供應鏈也在同頻加速,純電車型有信心按計劃交付。

不過,從當前看,多家機構對理想汽車的未來依舊持謹慎態度。

花旗下調對理想明年及後年毛利率預測,反映公司在供需環境不利下加快推出純電動車,並關注現有L7至L9產品老化帶來的估值下修風險,目標價由113.8港元下調至100.7港元。

大和關注理想第四季面臨同業更大競爭並影響盈利能力,以及下半年欠缺新車款。