印度:一個已然錯失良機的國度

摘要

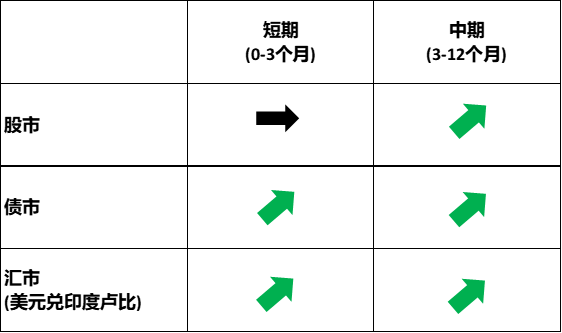

從下圖可以看出,我們認為印度股票在短期和中期內仍具備一定的投資機會。然而,考慮到印度經濟已錯失以製造業為主導發展的歷史機遇,長期持有印度股票(尤其是超過十年)可能並非明智的投資選擇。

1. 宏觀經濟背景與長期展望

二戰後,印度採納了前蘇聯的經濟模式,在計畫經濟、官僚主義和猖獗腐敗的多重影響下,經濟成長長期乏力。1991年,印度最大的貿易夥伴蘇聯解體,導致出口大幅下滑。疊加海灣戰爭爆發、國際油價飆漲和能源進口成本激增等因素,印度經濟一度陷入嚴重危機。

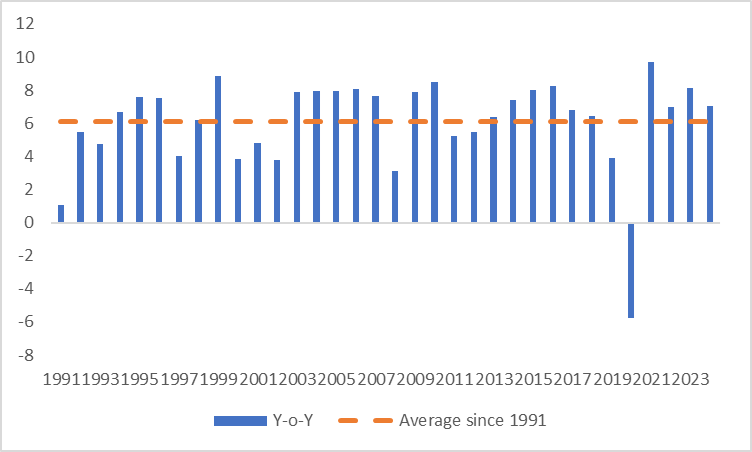

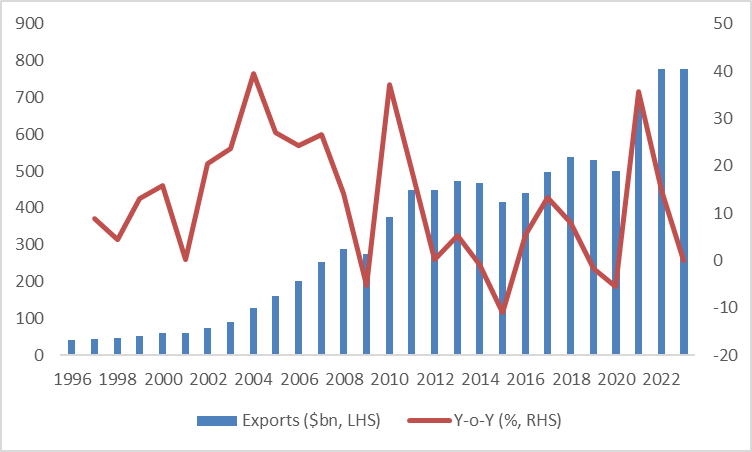

幸運的是,國際貨幣基金組織(IMF)在此時伸出援手,提供貸款援助的同時要求印度按照「華盛頓共識」進行全面改革,這標誌著印度向市場經濟轉型的開始。借助低廉的勞動成本、大量技術人才以及較高的英語普及率等先天優勢,印度經濟實現了令人矚目的成長。自1990年代以來,印度年均實質GDP成長率達6.1%,以美元計算的年均出口成長率更是高達12.3%(圖1.1和1.2)。

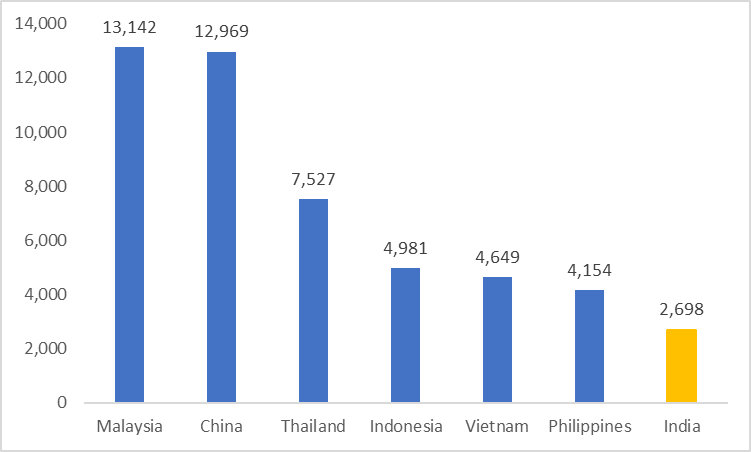

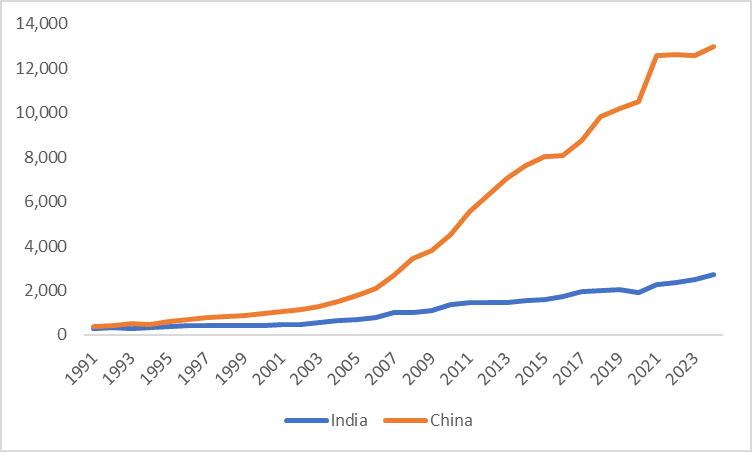

儘管數十年來經濟增長迅速,印度的人均GDP仍顯著低於中國和東南亞國家(圖1.3)。自1978年改革開放以來,如今中國已躋身中等收入國家行列,這主要歸功於强大的製造業基礎和顯著提升的生產率(圖1.4)。這引發了一個重要的問題:未來印度能否複製中國的成功發展模式?

遺憾的是,我們認為成功的可能性很低。主要原因在於印度已錯失了以製造業為主導發展的歷史機會。具體來說,全球貿易保護主義的抬頭對出口驅動策略形成了挑戰,而勞力密集產業正逐步被機器人和人工智慧等自動化技術取代。此外,印度也面臨許多深層的社會和結構性問題,包括工業基礎薄弱、以牌照為核心的腐敗現象,以及根深蒂固的種姓制度等,這些因素共同限制了印度經濟的長期發展潛力。

圖1.1:印度實質GDP成長率(%)

資料來源:國際貨幣基金組織,Tradingkey.com

圖1.2:印度出口

資料來源:路孚特,Tradingkey.com

圖1.3:人均GDP(美元)

資料來源:國際貨幣基金組織,Tradingkey.com

圖 1.4:人均 GDP(印度 vs. 中國),美元

資料來源:國際貨幣基金組織,Tradingkey.com

2. 短期和中期宏觀經濟展望

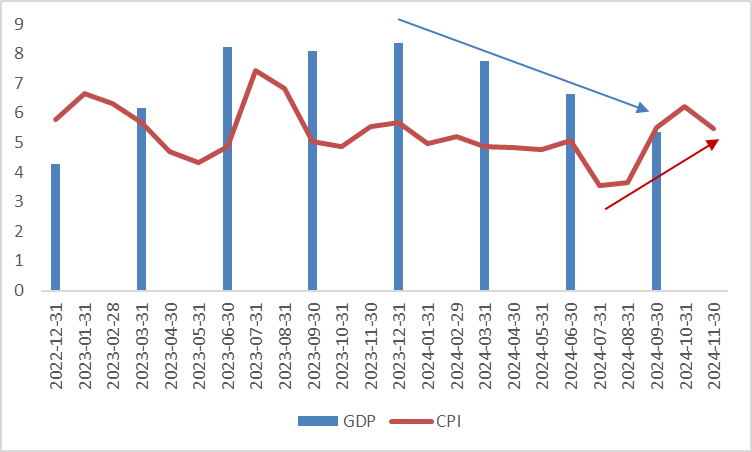

自2022財年以來,印度經濟一直處於高成長、低通膨的「金髮女孩經濟」狀態。然而,近期的事態發展顯示,受城市消費疲軟的影響,經濟開始顯現疲軟跡象。外部需求方面,川普政府將採取高關稅政策,這可能在2025年引發全球經濟放緩,對印度商品出口造成衝擊,並抑制企業資本支出。通膨方面,由於食品價格上漲,自去年8月以來,整體CPI呈現持續上升趨勢。

在成長放緩與通膨上升的雙重壓力下(圖2),印度央行(RBI)於2024年12月6日決定維持政策利率不變,同時將存款準備金率下調50個基點。展望未來,如果通膨得到有效控制,我們預期印度央行可能在2025年採取大幅降息的政策措施。

圖2:印度實際GDP成長與CPI(%)

資料來源:路孚特,Tradingkey.com

3. 股市

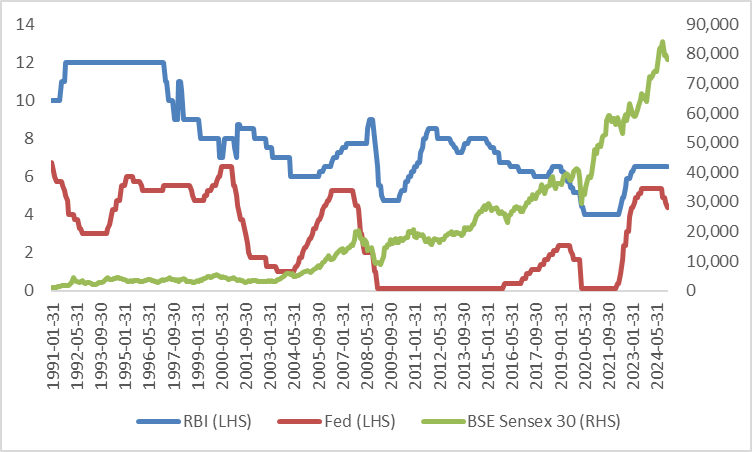

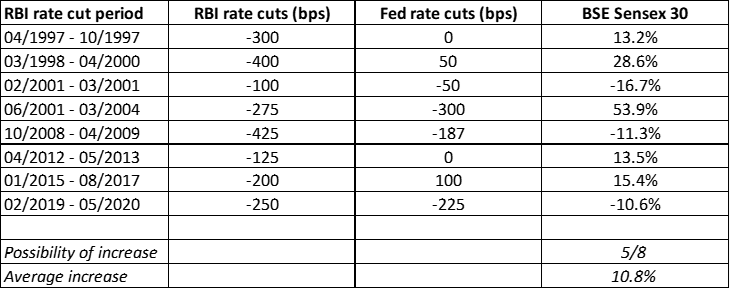

儘管少數的經濟學家和分析師已研究聯準會降息對美國金融市場的影響,但針對印度央行降息對印度市場影響的深入研究仍較為有限。本文以史為鑑,分析自1991年印度推行市場經濟以來的八次降息週期對其股市、債市和匯市的影響,並預測2025年可能出現的降息對市場的潛在影響。

從歷史數據來看,在這八次降息週期中,印度股市有五次錄得上漲,平均回報率達到10.8%(圖3.1和3.2)。這結果符合經濟理論,因為降息通常會改善金融環境,進而利優於股市。

展望未來,短期內,由於低成長和高通膨的雙重壓力,我們對印度股市持中性評級。然而,從中期來看,預計2025年的降息週期將推動股市迎來新一輪上漲。值得注意的是,儘管海外投資者可能從印度股市獲利,但印度盧比的貶值可能會在換算為美元時削弱部分收益(匯率詳細分析見第五部分)。儘管如此,我們認為印度股市的潛在收益可能遠超於盧比貶值,為海外投資者提供更可觀的美元回報。

有一個常被用來形容金融市場的有趣比喻,宏觀經濟如同一個人,而股市則如同被這人牽著的狗。在短期內,狗(股市)可能會走在人(宏觀經濟)之前或之後,即股票價格高估或低估。但長期來看,狗必然會跟隨人的方向前進。因此,在超長期(超過10年)的視角下,由於印度宏觀經濟已然錯失良機,其股市的高報酬潛力可能會逐漸減弱。

圖 3.1:政策利率與印度股指(BSE Sensex 30)

資料來源:路孚特,Tradingkey.com

圖 3.2:印度央行降息期間印度股指(BSE Sensex 30)的表現

資料來源:路孚特,Tradingkey.com

4. 債市

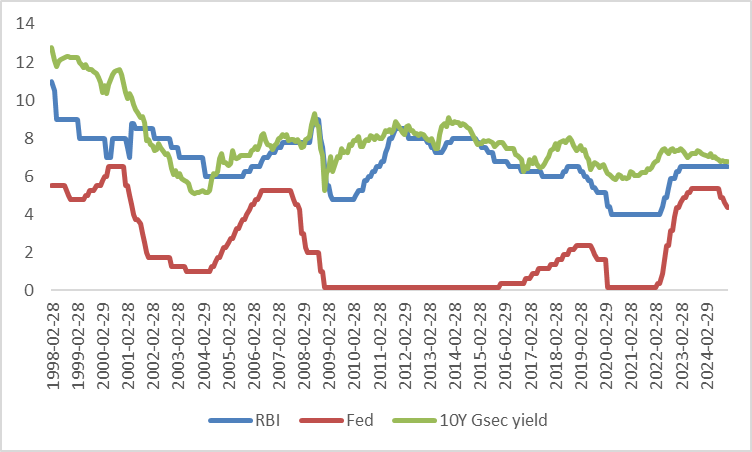

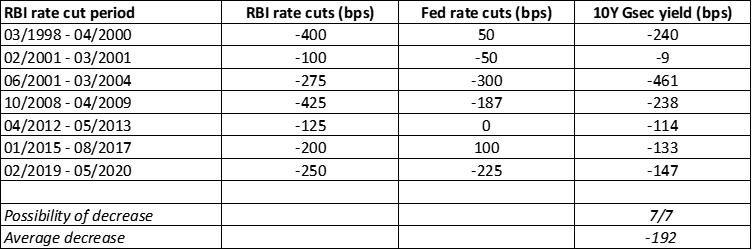

由於數據有限,我們對債券市場的分析主要聚焦在過去七次降息週期。圖4.1顯示了印度10年期政府公債(Gsecs)殖利率與印度央行政策利率之間的高度相關性。自1998年以來,每次降息週期均導致其收益率下降(圖4.2)。

展望2025年,在新一輪降息預期的背景下,我們對印度公債市場持樂觀態度。任何價格短期下跌都應被視為買入機會。

圖 4.1:政策利率與 10 年期印度政府證券收益率(%)

資料來源:路孚特,Tradingkey.com

圖 4.2:印度央行降息期間 10 年期印度公債殖利率(%)

資料來源:路孚特,Tradingkey.com

5. 匯市

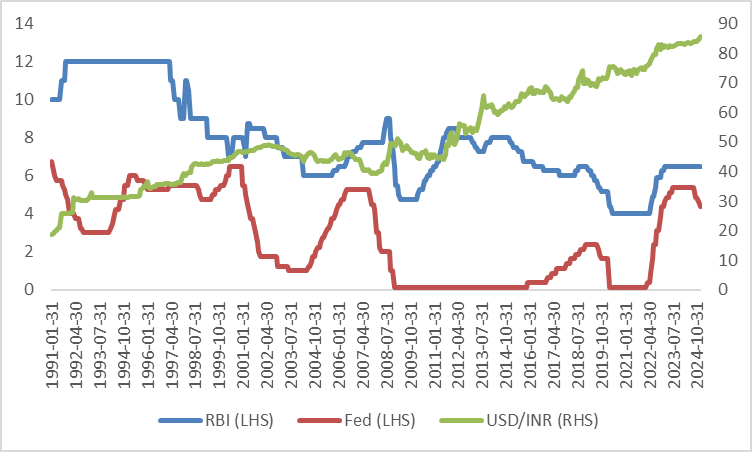

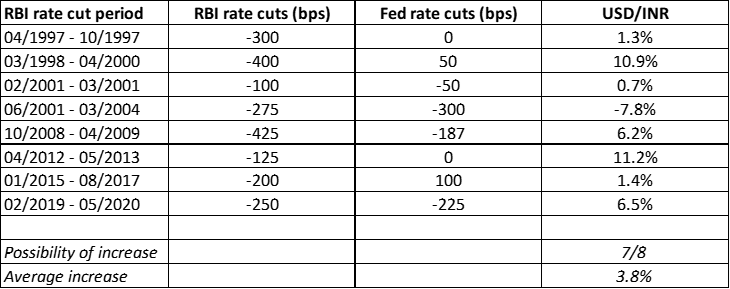

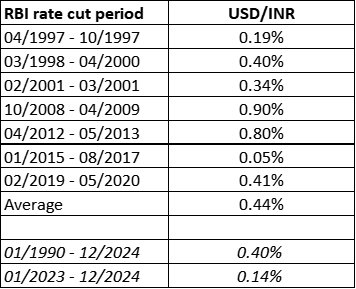

從歷史數據來看,在過去八次降息週期中,印度盧比有七次貶值。唯一的例外發生在2001年6月至2004年3月期間,當時由於聯準會的降息幅度超過印度央行,盧比出現升值(圖5.1和5.2)。

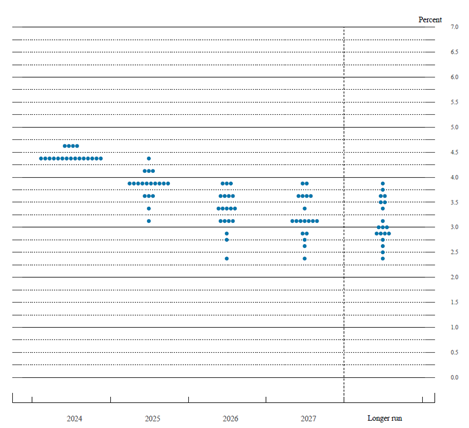

展望2025年,點陣圖顯示聯準會將有兩次降息,每次25個基點(圖5.3),而我們預期印度央行將實施3-4次降息。由於兩國貨幣政策的分歧,盧比在今年可能繼續面臨貶值壓力。

排除2001年6月的降息週期外,在其餘七個週期中,美元兌印度盧比匯率平均每月升值0.44%,高於1991年以來0.4%的長期平均值。然而,自2023年初以來,因為印度央行對外匯市場的干預,美元兌印度盧比的月平均升值幅度已放緩至0.14%(圖5.4和5.5)。

儘管預計印度央行將在2025年繼續幹預外匯市場,但鑑於印度央行與聯準會在降息節奏上的分歧,我們認為盧比的月貶值率今年將超過0.14%。

圖 5.1:政策利率和美元兌印度盧比

資料來源:路孚特,Tradingkey.com

圖 5.2:印度央行降息期間美元兌印度盧比

資料來源:路孚特,Tradingkey.com

圖 5.3:聯準會點陣圖(2024 年 12 月)

資料來源:美聯儲,Tradingkey.com

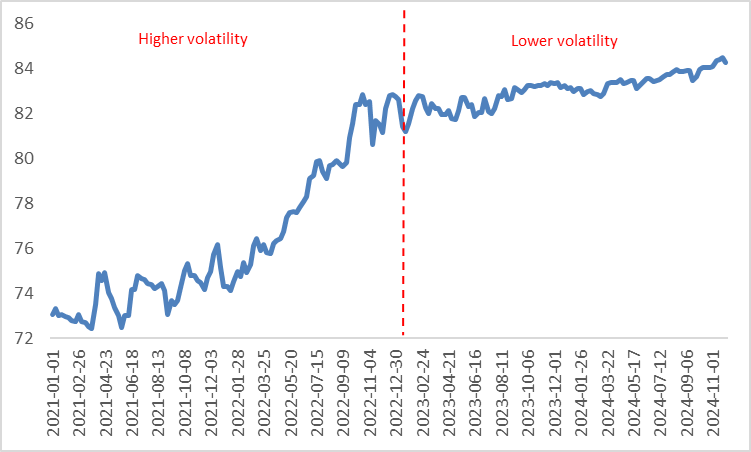

圖 5.4:美元兌印度盧比

資料來源:路孚特,Tradingkey.com

圖 5.5:美元兌印度盧比(每月平均變動)

資料來源:路孚特,Tradingkey.com