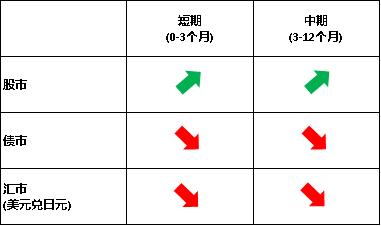

日本:相信長期復甦。買!

摘要

1. 背景

1.1 1991年以前:泡沫的形成

二戰後初期,美國透過貸款和援助支持了日本的經濟復甦。在韓戰(1950–1953)期間,由於地理位置優勢,日本商品得以廣泛出口,幫助日本迅速走出戰後經濟陰霾,同時也標誌著日本邁入「世界工廠」時代。

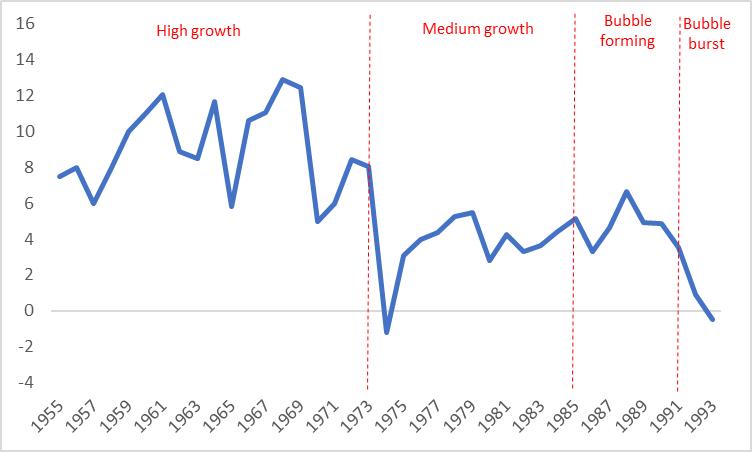

從1955年到1973年,日本進入了經濟高速成長期。這一階段,日本建立了以銀行為核心、連結其他各行業的「財團體系」。此體系透過提升效率、整合資源及減少不必要競爭,為日本經濟發展奠定了堅實的基礎(圖1.1.1)。

然而,1973年至1974年的石油危機引發了高通膨,導致消費、投資及整體經濟表現大幅下滑。但是危也是機,這場危機也促使日本經濟開始從生產導向型轉型為技術驅動型。從1974年到1985年,日本企業逐步實現技術升級,經濟進入了中速增長期。

1973-74年的石油危機同樣對美國造成衝擊,帶來了以高通膨和低成長為特徵的滯脹局面。為遏制通膨,聯準會啟動了升息週期,導緻美元大幅升值。相較之下,日本商品以其價廉物美的優勢獲得了更多市場份額,使日本對美國的貿易順差長期擴大。

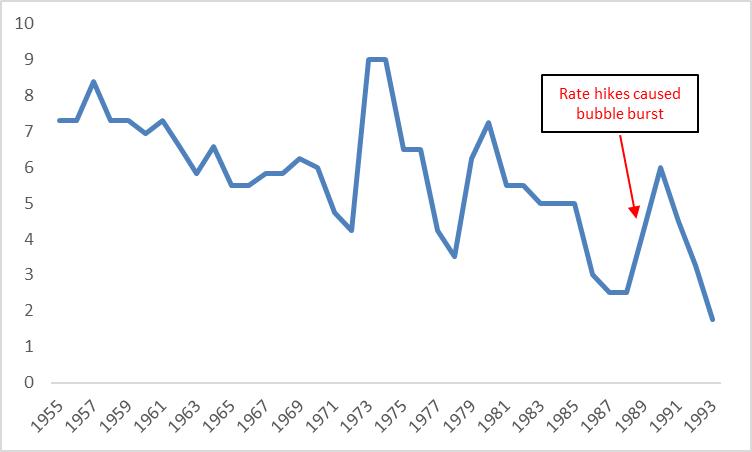

1985年,美國對日本發起貿易戰,並提高日本商品進口關稅。同年,美國、日本、法國、英國和德國簽署了《廣場協議》,一致同意透過聯合拋售美元使其貶值。結果,日圓對美元大幅升值,嚴重打擊了日本出口,並使經濟陷入危機。為緩解經濟壓力並降低失業率,日本央行開始降息,並在之後長期維持低利率政策。

廉價資金的大量湧入助推了股市和樓市的投機活動,形成了巨大的資產泡沫。隨著房價的節期攀升,銀行開始向信用較差的企業和個人發放貸款,最終引發了「日本版次貸危機」。

到1989年,通膨預期升溫、資產泡沫擴大以及收入差距拉大,促使日本央行採取升息措施。然而,緊收銀根的措施最終導致1991年日本經濟泡沫的破裂(圖1.1.2)。

圖 1.1.1:1990年代以前日本實質GDP成長率(%)

資料來源:世界銀行,日本央行,Tradingkey.com

圖 1.1.2:日本央行政策利率(%)

資料來源:路孚特,Tradingkey.com

1.2 1991年後:泡沫破裂與失落的三十年

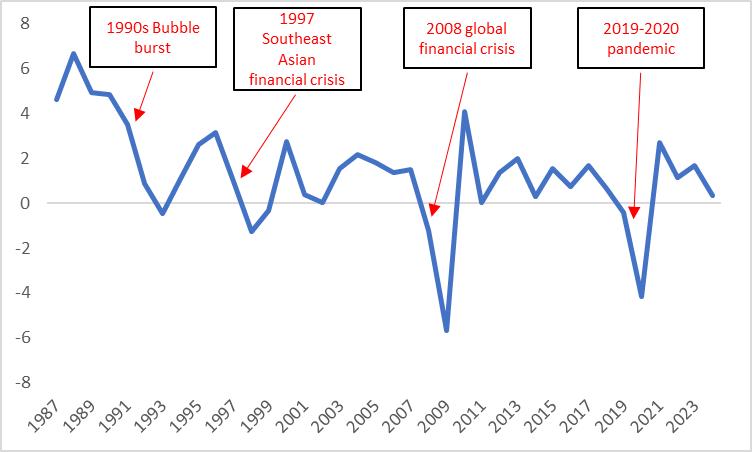

自1991年經濟泡沫破裂以來,日本經濟經歷了被稱為「失落的三十年」(圖1.2.1)。

1991-1996年:財政政策方面,日本政府高度依賴財政支出以刺激經濟,但這項措施使日本的債務與GDP比率升至全球最高水準。貨幣政策方面,日本央行採取了激進的寬鬆措施,將政策利率從1991年的6%大幅下調至1995年的0.5%。在財政與貨幣政策的共同作用下,日本經濟有所復甦。

1997-2007年:1991年后股市与房地产泡沫的破裂暴露出更深层的结构性问题——严重的信贷泡沫危机。1997年,东南亚金融危机进一步冲击了日本本已脆弱的金融体系,导致信贷和货币供应双双萎缩。同时,工资和物价进入下滑的恶性循环,进一步加剧了经济停滞。在政策利率接近零的情况下,日本央行启动了量化宽松(QE),显著扩张了其资产负债表。借助政策支持和全球经济的改善,日本经济在2000年代初期一度恢复增长动力。

2008-2019年:2008年全球金融危機對日本以出口為導向的經濟造成了沉重打擊。此外,2010年代,中國和韓國在全球市場的競爭進一步壓縮了日本的出口份額。 2011年福島核災又為經濟復甦帶來了額外的挑戰,迫使政府增加額外的財政支出。為因應這些壓力,日本發行更多國債,並推出強化版量化寬鬆政策(QE2)。 2012年,首相安倍晉三提出了「三支箭」策略以提振經濟:

· 第一支箭:實施超寬鬆貨幣政策,包括負利率和量化與質化寬鬆(QQE)。

· 第二支箭:推行靈活的財政政策,例如削減企業稅和增加政府支出。

· 第三支箭:推動結構性改革,包括提升女性就業參與率、強化兒童照護支持、放寬監管、促進貿易自由化。

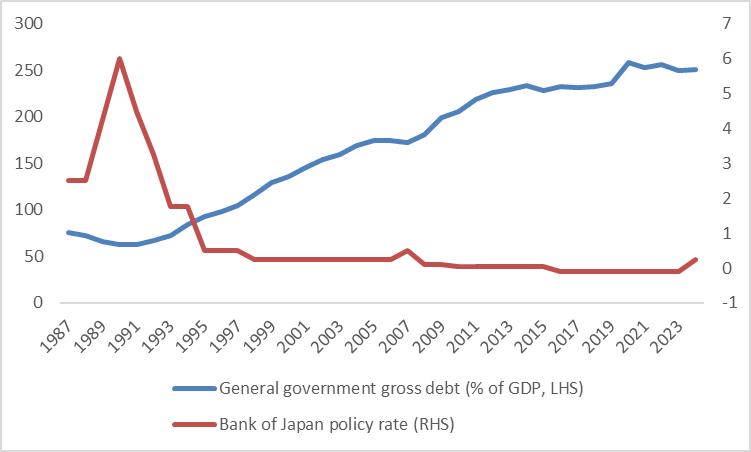

2020年後:2020年的新冠疫情使日本進一步擴大了財政和貨幣政策力度,導致公共債務和央行資產負債表攀升至歷史新高(圖1.2.2)。

圖 1.2.1:1990年代以後日本實質GDP成長率(%)

資料來源:國際貨幣基金組織,Tradingkey.com

圖 1.2.2:日本政府債務與日本央行政策利率(%)

資料來源:路孚特,國際貨幣基金組織,Tradingkey.com

2. 近期的宏觀經濟狀況

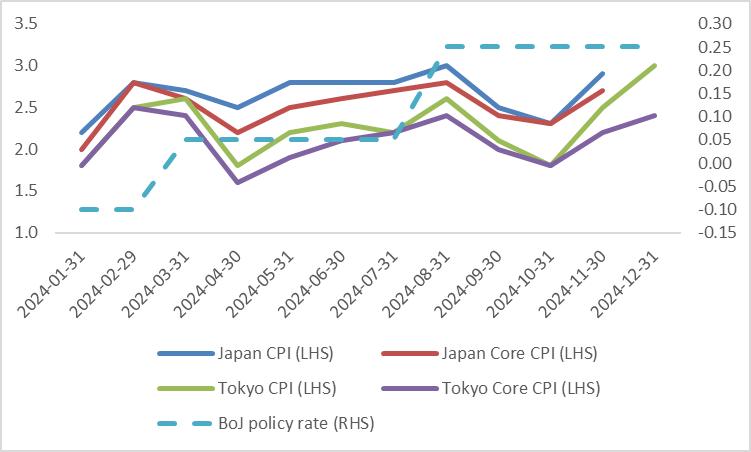

在安倍经济学“三支箭”长期政策的影响下,叠加疫情冲击的逐渐消退,日本经济已步入复苏轨道(2024年除外)。2024年“春斗”工资谈判推动了通胀和工资的显著上升,日本央行因此于2024年3月将政策利率从-0.1%上调至0%–0.1%的区间,并在7月进一步上调至0.25%。此举标志着日本七年负利率时代的结束,同时日本央行也终止了收益率曲线控制(YCC)政策。展望未来,日本央行在2025年的加息路径将主要取决于国内经济的表现。

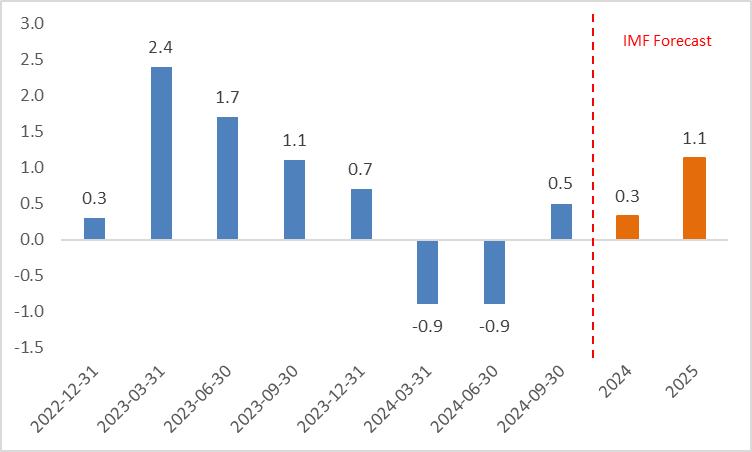

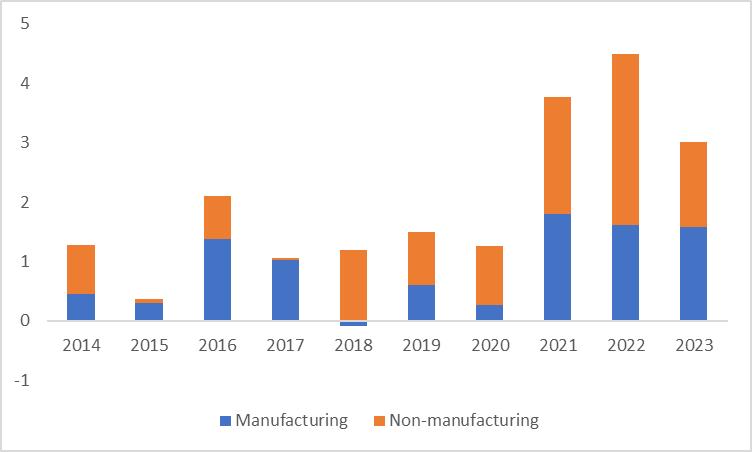

近期,日本经济表现出明显的复苏迹象。经济增长方面,2024年三季度日本实际GDP增长率已由负转正。根据国际货币基金组织(IMF)的预测,日本经济增速将在2025年达到1.1%,显著高于2024年预计的0.3%(图2.1)。就业方面,失业率已连续三年保持在较低水平,同时名义工资的持续增长推动了实际工资在经历两年的负增长后恢复正增长。稳健的劳动力市场为私人消费提供了有力支持。此外,零售业、制造业、旅游业和出口均出现了复苏的迹象。在这一背景下,日本吸引外商直接投资(FDI)的规模也呈现逐步上升的趋势(图2.2和2.3)。

通膨方面,日本的消費者物價指數(CPI)和核心CPI(剔除生鮮食品),以及作為領先的通膨指針的東京CPI及其核心CPI均已反彈至高於2%目標的水平(圖2.4)。

受強勁增長和高通膨的雙重推動,預計日本央行將在2025年1月24日昇息25個基點。如果1月未升息,我們預計央行將在3月升息一次。之後,日本央行可能在下半年再加息兩次,每次25個基點。

從長期來看,儘管老化和高公共債務等挑戰可能對經濟成長造成阻礙,日本仍擁有實現長期經濟復甦的強大基礎。首先,近年來在金融、勞動市場和公司治理方面所推行的結構性改革,將有助於日本應對未來的國內外挑戰。其次,日本在高端製造業(如汽車、電子產品和機械設備)領域的競爭優勢,為長期穩定的出口成長提供了堅實保障。此外,日本在機器人、半導體和綠色能源等高科技領域的投資持續增加,這些技術進步將成為推動長期經濟發展的關鍵動力。

圖 2.1:日本實質GDP成長率(年比,%)

資料來源:路孚特,國際貨幣基金組織,Tradingkey.com

圖 2.2:日本外商直接投資流入(兆日圓)

資料來源:日本貿易振興機構,Tradingkey.com

圖 2.3:日本外商直接投資流入按產業劃分(十億日圓)

資料來源:日本貿易振興機構,Tradingkey.com

圖 2.4:日本通膨率與日本央行政策利率(%)

資料來源:路孚特,Tradingkey.com

3. 股市

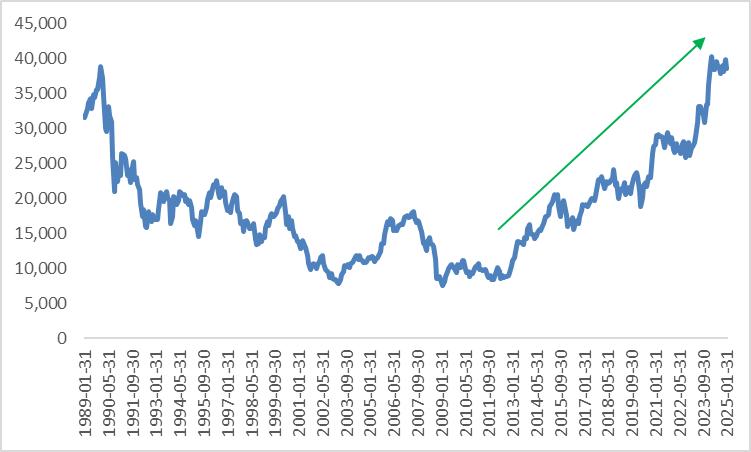

全球股市有句名言:「如果你相信科技力量,買美國;如果你相信改革開放,買越南;如果你相信人口紅利,買印度;如果你相信長期復甦,買日本。」鑑於我們對日本經濟的短期、中期和長期展望充滿信心,我們的建議是買進日本股票。

自2012年底以来,日本股市经历了显著的牛市(图3)。展望未来,短期和中期内,多个有利因素——如高增长、低失业率和高频数据的改善——预计将支持日本股市的表现。此外,企业利润有望继续增长,原因有三:

· 通膨持續存在,推動企業營收成長;

· 實際工資的成長刺激了私人部門消費;

· 企業能夠漲價並將成本轉嫁給消費者,進而提升利潤率。

在估值公式的分子端,經濟復甦和企業獲利成長推動股價的上升。在分母端,日本央行的升息對股市並非完全負面。儘管升息可能會抑制經濟、降低估值並導致日圓升值影響出口,但其正面效應包括資本回流以及金融業的受益。綜上所述,考慮到分子端的有利因素以及分母端的利弊相抵效應,我們對日本股市的短期和中期前景持樂觀態度。

泡沫破裂後,日本股市經歷了“失落的二十年”,這主要是由於資產負債表衰退。即經濟危機過後,企業和家庭過度償還債務,導致消費和投資意願下降,阻礙了經濟成長和股市回報。要評估日本股市是否能夠長期繁榮,必須考慮日本是否能徹底擺脫這項資產負債表衰退。

目前,隨著半導體設備、精密儀器等高科技產業的資本支出復甦,日本的高科技公司正逐步走出資產負債表衰退。然而,傳統產業和家庭部門的資產負債表依然沒有顯現復甦的跡象。鑑於我們對日本長期經濟前景的樂觀看法(這一點已在“近期的宏觀經濟狀況”章節中詳細分析),我們認為在未來幾年,隨著各行業逐步克服資產負債表衰退,長期投資日本股票將是一個明智的戰略。

圖 3: 日經225指數

資料來源:路孚特,Tradingkey.com

4. 債市

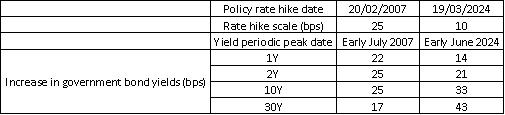

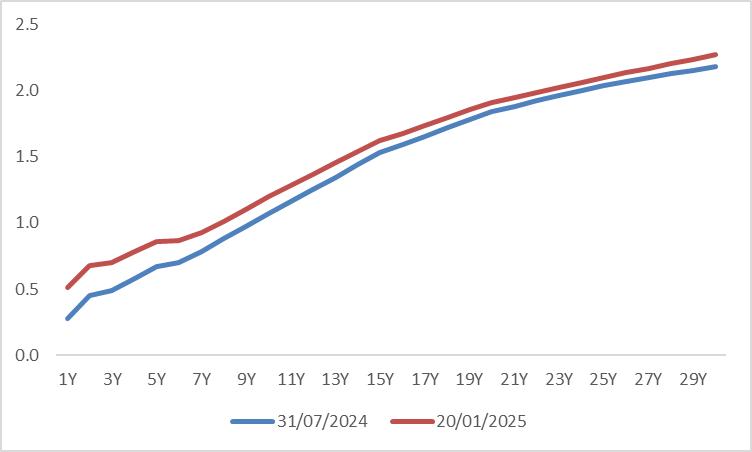

從過去兩次升息的情況來看,在政策利率上調後,整條日本國債殖利率曲線得以上移,符合經濟學原理。具體而言,在2007年2月20日昇息25個基點後,日債收益率在4-5個月後達到了高峰;同樣,2024年3月19日昇息10個基點後,收益率在2-3個月後達到了高峰(圖4.1)。自2024年7月31日日本央行將政策利率從0%-0.1%上調至0.25%以來,日債殖利率持續上升(圖4.2)。

展望未來,如果每次升息都能帶動日債殖利率在2-5個月內上漲,疊加市場預計日本央行在今年上半年將升息一次,下半年升息兩次,我們對日本債券價格在短期和中期內保持看空態度。

需要注意的是,與2024年3月的升息不同,今年的升息週期預計將導致短期(前端)收益率的上升幅度大於長期(後端)收益率,從而使日本收益率曲線趨於平坦。這主要是因為預計保險公司將在今年大幅增持國內長期債券,強勁的需求將對長期債券殖利率施加下行壓力。

圖4.1: 日本央行升息對日債殖利率的影響

資料來源:路孚特,Tradingkey.com

圖4.2: 自上次升息以來日債殖利率曲線(%)

資料來源:路孚特,Tradingkey.com

5. 匯率

日圓長期以來被視為避險貨幣。在全球經濟動盪時期——如次貸危機、歐債危機和英國脫歐——日圓往往會升值,反映其避險屬性。這主要有兩個原因:

· 日本銀行(BoJ)長期維持負利率。美國與日本之間的巨大利差使得日圓成為套息交易的熱門貨幣。當市場風險增加時,反向套息交易推動日圓匯率上升。

· 日本擁有全球最大的海外淨資產。在全球經濟不穩定時,大量資金流回日本,增加了對日圓的需求,推動日圓升值。

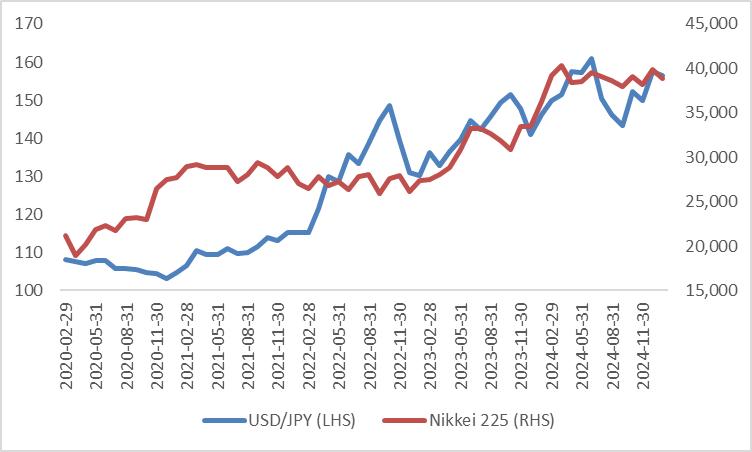

與此相對,日本的上市公司海外利潤佔比高,股價表現與全球經濟狀況成正相關性。由於日圓的避險屬性,日股與日圓歷來表現為反向關係。

展望未來,我們預期日圓的避險屬性將逐步減弱,主要原因如下:

· 日本央行已結束負利率時代,且今年的升息路徑較為明確。隨著美日利差的縮小,日圓套息交易的規模預計將下降。

· 近年來,日本資產價格的上漲使得估值上升。如果發生全球金融危機,日本資產可能會面臨大幅下跌,資金回流的規模可能不會像過去那麼龐大。

考慮到經濟和政策的前景以及日債殖利率的上升,我們認為日圓會趨於升值。隨著日圓避險屬性的減弱,日股與日圓之間的關係可能會從反向轉為正相關,至少在短期內是如此。對於海外投資者來說,這提供了一個前所未有的良機,既能從股價上漲中獲益,也能從日圓升值中獲益(圖5)。

圖 5:美元兌日圓與日經225指數

資料來源:路孚特,Tradingkey.com