日本央行如期升息至0.5%,日幣反彈,但或存在鴿派升息風險?

TradingKey - 日本央行如市場預期在2025年1月政策會議升息25個基點,將政策利率提升至2008年金融危機以來最高。日圓匯率應聲反彈,分析師預計2025有望再升息2次,但警惕鴿派風險。

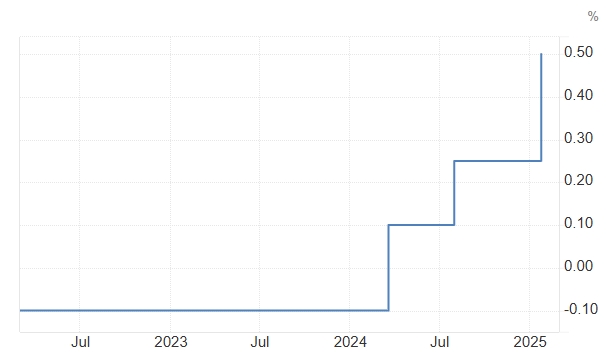

1月24日週五,日本央行宣佈,以8:1的投票結果將基準利率從目前的0.25%上調至0.5%,符合市場共識,調升後的日本政策利率為2008年10月以來、時隔16年的最高水平。

【日本基準利率走勢圖,來源:Trading Economics】

這是2024年3月日銀結束負利率政策並啟動新緊縮周期後的第三次升息,距離2024年7月上一次升息已有半年。這也是在美國新總統唐納德.川普正式就職後數日作出的貨幣政策決定。

日本央行表示,日本基礎通膨正在向他們的目標2%邁進,金融市場整體保持穩定。

日本央行維持了對未來政策的指引,即如果經濟和物價繼續符合他們的預測,他們將繼續升息。但該行刪除了關於審查海外經濟和市場風險的措辭,主要原因可能是川普就職後的政策不確定性有所緩和。

對於下一次升息時機的判斷,日本央行總裁植田和男表示,將重點關注2025年春季的薪資談判動向,即「春鬥」,以及川普提出的經濟政策方向和市場的「初期反應」。

決議結果公佈後,美元兌日圓(USD/JPY)匯率反彈,日內跌0.42%,日幣匯率升破156,現報155.41。日本2年期公債殖利率上升0.5基點,達到0.705%,為2008年12月以來最高。

東京SMBC外匯策略師表示,由於2025和2026財年通膨前景大幅上修,美元兌日元貨幣對做出了日元升值的反應。

分析師怎麼看?

野村證券策略師表示,日銀的基本邏輯保持不變,利率水平距離中性利率還很遠,因此作出政策調整是很自然的事情。

野村補充道,除非日本央行改變升息邏輯,或提高他們在考慮的中性利率水平,否則市場消化未來進一步升息的空間不會太大。

TradingKey分析師Jason Tang認為,這次升息符合預期,升息的主要原因時工資和消費的增長推動了日本經濟的復蘇。近期通膨水平再度上升,且多數高頻數據超出預期。

展望未來,Tang表示,在高增長和高通膨的背景下,預計日本央行將在今年年底前再升息2次,每次升息25個基點。歷史上,每次日本央行升息後,日債殖利率通常會在2至5個月內上漲。隨著此次升息周期的推進,預計日本公債殖利率將繼續攀升。

存在鴿派風險?

Intouch Capital Markets外匯分析師指出,日本央行的聲明像是羅夏墨跡測驗,這是帶有主觀性的一種人格測試,要求受試者回答最初看到的事物以及後來覺得像什麼的事物。

分析師表示,鷹派人士重申物價風險偏向上行,經濟發展繼續符合預期的話就進一步升息;而鴿派人士堅持稱,日本實際工資為負值,警告未來維持寬鬆的金融條件。

AGF Investments貨幣策略師Tom Nakamura認為,日本央行的評估存在更加鴿派的風險,這也加強了更廣泛的市場預期,即今年晚些時候再升息25個基點,而非50個基點。

整體來看,市場的即刻反應偏向中性,日圓有溫和看漲的情緒面。截至發稿,市場正在等待植田和男下午召開的新聞發佈會提供更多的升息路徑訊息。

日股怎麼走?

日經225指數在決議公佈後震蕩走低,從早盤的漲幅0.5%一度轉負至-0.40%左右,現報40010.22,日內漲0.13%。

TradingKey分析師Tang認為,聯準會已啟動降息周期,這意味著美日利差將逐漸收窄,因此看好日元兌美元的走勢。至於日本股市,升息帶來的影響具有一定的互相抵消效應。

具體來看,升息的積極因素包括資本回流日本和金融行業受益;負面因素則包括可能對經濟產生抑製作用、壓低估值,並通過日元升值影響出口。

在升息對股市造成的負面影響較為有限的情況下,Tang認為日本經濟復蘇和企業盈利的增長將推動股市上漲。因此,該機構看好日本股市前景。