日本央行會議前瞻:1月升息至金融危機以來最高,日圓有救了?

TradingKey - 1月24日週五,日本央行將公佈政策利率決議。在日本通膨-薪資正循環前景不斷改善和經濟增長勢頭的支持下,業內普遍預計日本央行將在1月會議升息25個基點。

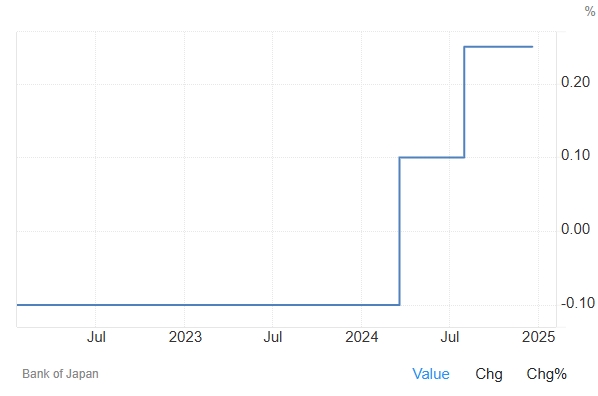

日本央行在2024年3月正式結束負利率時代,並於7月將政策利率上調至0.25%。

若日本央行本次會議如市場預期將政策利率提升25個基點至0.5%,這將是2007年以來最大升息幅度,利率水平也達到2008年全球金融危機以來的最高水準。

【日本央行政策利率,來源:Trading Economics】

市場對日本央行第三次升息期待已久,評估升息條件是否成熟主要有兩大考慮因素:一是日本通膨前景的改善;二是美國等海外不確定性是否趨於穩定,尤其是考慮到去年7月底升息時出現的日圓套利拆倉、全球股市暴跌等風險情境。

日本央行總裁植田和男多次強調,若日本經濟數據繼續符合他們的預測,他們將會進一步升息。日銀也在謹慎評估川普新政策帶來的不確定性,因為更高的關稅將損害全球貿易和各國經濟增長,對日本經濟和通膨動態不利。

23日日本財務省新公佈的數據顯示,日本2024年出口額年增6.2%至107.912兆日圓,連續兩年突破百萬大關,創1979年以來最高記錄。其中,12月貿易收支順差1309億日元,時隔5個月實現順差。

22日,日本最大商業遊說團體日本經濟聯合會啟動了年度薪資談判,即「春鬥」。路透社調查數據顯示,日本大型公司今年可能會為員工升薪4.74%。儘管低於2024年的5.33%漲幅,這仍是可觀的數據。

分析師觀點

TradingKey分析師Jason Tang對日本央行1月升息25基點的市場共識表示認可,並列舉了三大理由:

一,經濟增長。2024第三季,日本實際GDP增長率已由負轉正,表明日本經濟可能已度過最糟糕時期,復蘇預期逐步增強。

二,就業與工資。在低失業率的背景下,日本名義工資持續增長,推動實際工資結束連續兩年的負增長並恢復正增長,從而為消費提供了強有力的支持。

三,高頻數據。零售業、製造業、旅遊業和出口等高頻數據表現出較強的韌性,進一步佐證經濟復蘇跡象。最後是通膨,日本消費者價格指數(CPI)和核心CPI(剔除生鮮食品)均反彈至高於2%的目標水平,顯示出較高的通膨壓力。

Tang表示,綜合考慮高增長和高通膨的雙重影響,預計在本次升息後,日本央行可能在下半年進一步升息兩次,每次25個基點。

T.Rowe Price認為,日本央行最終可能會將政策利率提升至1%。在某種程度上,決策者受到工資談判的鼓舞,這為他們提供了這樣做的理由。

該機構分析師補充道,只要日本國內數據支持,他們就會在需要的時候走得更快一些。

日圓匯率反彈?

華爾街對日本央行升息提振日圓匯率的實際效果存在分歧,新上任的美國總統川普的一些帶有「再通膨」色彩的政策可能會使得美元強勢持續,從而抑制日圓升值。

儘管去年日本央行進行了兩次升息、聯準會進行了三次降息,但美元兌日圓(USD/JPY)依然堅挺,現報156.51。

【美元兌日元匯率走勢,來源:Investing.com】

T.Rowe Price表示,若日本央行採取強硬(鷹派)態度,而其他國家繼續實施貨幣寬鬆政策,很可能會推高日圓。

該機構並不排除日圓升值至120或130的水平,上一次1美元兌換130日圓的水平發生在2023年3月。

日圓匯率可能會因川普對全球統一提升關稅並推動美元走強而走弱,但川普正式上任後,關稅問題並沒有成為實打實的政策重點。

日本瑞穗銀行的外匯經紀人表示,川普1.0政府也有過出爾反爾的情況,現在只能是半信半疑。