黃金價格飆升 比特幣爲何未能跟隨漲勢?

2025年開年以來,國際黃金價格持續刷新歷史紀錄,逼近3000美金,年內漲幅超11.7%。而被稱爲“數字黃金”的比特幣卻表現疲軟,持續震盪下行,年內表現遠遜於黃金。這一漲一跌之間,不僅是兩種資產價格的簡單起伏,更折射出各自在市場中的獨特定位。

今年金價爲何能一路大漲創新高?

從宏觀層面來看,2024 Q3 以來的全球央行購金潮,以及特朗普政策不確定性帶來的再通脹預期和避險情緒,都有利於金價上行,這是黃金價格上漲的基本面支撐。

不過,無論是黃金的稀缺性,還是央行的購金行爲,其實都沒有在最近發生過顯著變化,近期金價快速上漲的最直接原因來自於技術層面:關稅擔憂導致的跨市場套利行爲催生大量購金需求。

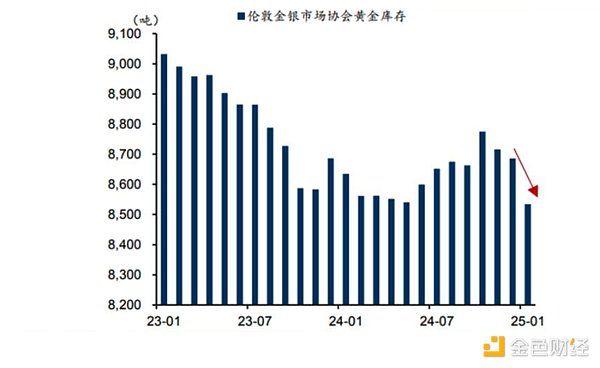

由於特朗普勝選以來,關稅政策預期愈演愈烈,加劇了市場對美國加徵貴金屬進口關稅的擔憂,促使美國交易商開始搶先“囤貨”現貨黃金,因此導致COMEX黃金期貨先行上漲,從而與倫敦黃金出現了較大的價差。據統計,今年以來,倫敦現貨金價卻持續低於紐約市場約20美元/盎司,一度於一月底突破70美元/盎司。

價差增大刺激了跨市場期現套利行爲,搬磚者在倫敦買入黃金實物並運往紐約,同時賣出等量黃金期貨,鎖定差價。特朗普關稅擔憂的背景極大刺激了市場情緒,美國交易商和投資者出於避險需求,持續買入黃金期貨以對沖未來可能的成本上升,這種強勁的買盤抵消了套利者的賣壓,甚至推動COMEX期貨價格進一步走高,最終技術性地推動了兩地金價的上漲。

據Wind數據,自2024年11月7日起,COMEX(紐約商品交易所)的黃金庫存開始迅速增加,從2024年11月初的約1720萬金衡盎司,到2025年2月初增長至3460萬金衡盎司,三個月漲超101%。與之對應,倫敦金庫存則大幅減少。

金價上漲和 COMEX黃金庫存大幅增倉同步發生

比特幣爲什麼不跟隨黃金?

比特幣因爲在過去十幾年中飛速發展,價格不斷突破里程碑,在稀缺性、交換媒介、通脹對沖和價值儲備方面與黃金有着相似性,而被視爲‘數字黃金’。

但是歷史數據來看,比特幣與黃金的價值相關性並不明顯。2017年與2021 年比特幣創歷史新高時,黃金價格處於階段性低谷。2024 年開始,二者各自因爲央行購金潮與比特幣ETF獲批等因素同步上漲。可見二者的關聯性受階段性事件驅動,而非內在價值邏輯的必然聯繫。近期黃金與比特幣同樣受到特朗普關稅政策引發的不確定性影響,但是確走出了截然不同的走勢,也再次印證了這一點。

這種矛盾性源於兩者屬性的差異:黃金的避險功能依託於其物理屬性與歷史共識,而比特幣數字黃金敘事更多依賴持續數十年上漲下的市場情緒與技術預期。

不過,比特幣也並非沒有“數字黃金”的避險屬性。在一些極端事件出現的時候,比如土耳其等一些國家的貨幣迅速貶值,還有中東衝突、俄烏衝突等,BTC都大漲了許多,就是這種避險資產屬性的體現。

這背後的原因在於,劇烈的通貨膨脹預期下,普通公民保護自己財產的普遍方法就是選擇黃金硬通貨,但政府有可能嚴格的經濟管制,限制甚至沒收黃金、外幣等。唯有比特幣的價值和傳輸網絡並不依賴於政府的金融機構,且沒有物理存在,普通人可以把他帶到任何地方而不收到管制。尤其是面臨戰爭場景時,BTC實際上是優於黃金和強勢貨幣的最佳資產。

比特幣與美股的相關性激增

更多的時候,比特幣常被歸類爲‘風險資產’,其價格走勢與美股呈現顯著的正相關性,常被視爲大號科技股。這種關聯性在 2021 年達到高峰,二者同步創下歷史高點後回調,2022 年底又同步觸底反彈,2023年震盪後拉昇,2024年大幅上漲回調再不斷破新高,顯示出的一致性尤爲明顯。

這背後也反映出了加密市場資金結構的變化:2020年之前市場的參與主體主要以中國的錢爲主,和美股的相關度就沒那麼高;之後開始有大量的美國機構入場,從而讓幣圈擁有了美股範式,可以簡單的認爲現在幣圈的錢,主要是美股市場溢出的錢。

儘管當前比特幣價格呈現疲軟態勢,未能與黃金同步刷新歷史新高,但這一階段的震盪調整絕非代表其高光時刻的結束。相反,它正處於蛻變的關鍵時期,比特幣正在從一種高風險的投機性資產,逐步演變爲全球資產配置中的重要組成部分。機構投資者的持續買入行動、特朗普的加密友好政策以及比特幣國家儲備的積極推進,共同構築了比特幣作爲主權財富基金及更多大型機構投資者不可忽視的資產配置選項。

來源:金色財經