【深度分析】AppLovin:AI赋能+精准收购,解锁广告市场的增长密码

核心要点:

- 精准收购与平台化转型:AppLovin通过三次关键收购(MAX、Adjust、MoPub),显著提升广告技术能力和市场覆盖,从移动游戏广告平台成功转型为全行业广告平台,扩展用户覆盖和客户基础。

- AI驱动的广告技术突破:Axon2.0通过深度学习和大规模用户数据整合,精准匹配用户意图,使广告投放更高效,尤其在电商领域试水成功,推动广告收入快速增长。

- 估值与经济风险:高于平均水平的估值(EV/EBITDA46倍)反映了高增长和高利润率,但经济衰退可能会削减广告预算、减缓收入并将EV/EBITDA降至30-40倍。

来源:Tradingview.com

在数字广告市场,Google和Meta无疑是无可争议的霸主。2024年,这两大巨头的全球广告收入分别达到2650亿美元和1600亿美元,合计占据约50%的市场份额,而AppLovin(APP)的份额仅约3%,看似在巨头的阴影下微不足道,但是AppLovin并未选择与Google和Meta正面交锋,而是巧妙地找到了一片属于自己的蓝海,移动游戏广告市场。凭借14亿日活跃用户(DAU),其中大部分是游戏玩家,APP深耕这一Google和Meta覆盖但未深挖的细分领域,服务于游戏开发者和玩家群体。2023年推出的Axon2.0进一步强化了其竞争力,通过AI技术精准定位会花钱的用户,不仅巩固了游戏广告的优势,还成功试水电商市场。AppLovin在2024年取得的优异表现,营收47亿美元,同比增长43%,并非一蹴而就,而是过去几年一系列精准战略布局的结果,尤其是几笔关键的收购。这些收购不仅为AppLovin注入了技术和资源,也为它从游戏广告小巨头走向全行业广告平台奠定了基础。

.jpg)

来源:AppLovin

三次重要的收购

AppLovin的业务组合可以理解为它提供给广告主的一套完整工具和服务,目标是让广告主花1块钱广告费,赚回1.5块甚至更多的回报。最初,它只是一个专注于手游广告的小平台,但通过收购,它逐步构建了一个强大的广告生态系统。这些收购不仅是买工具,而是战略性地改变了AppLovin的商业模式、市场定位和盈利能力。

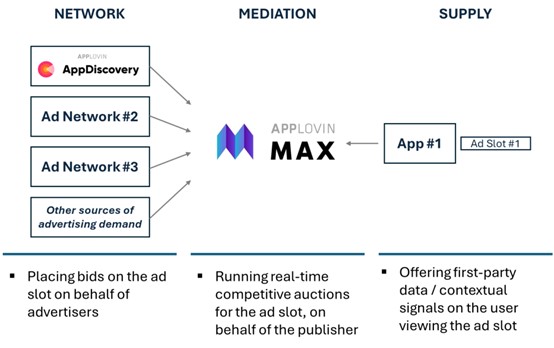

MAX(2018年收购)

MAX是一家成立于2017年的初创公司,专注于应用内竞价技术。简单来说,它是一款帮助应用开发者通过实时竞价向广告主出售广告位的工具,确保每一次广告展示都能以最高的价格售出。

在2018年之前,AppLovin主要是一个帮助广告主购买广告位的广告网络(需求方平台),但缺乏一种高效的方式帮助开发者出售广告位。传统的瀑布模型效率低下,开发者只能依次尝试不同的广告网络,往往无法以好的价格出售。瀑布模型的工作原理是:根据历史效果数据(如eCPM(每千次展示有效成本)、填充率和延迟)对广告网络进行排名。广告位按预定顺序提供给广告网络,从排名最高的网络开始。如果排名靠前的网络无法填满广告位,则请求会下降到下一个网络,依此类推,直到广告位售出。

MAX带来了应用内竞价技术,让所有广告主同时出价,开发者每次广告展示都能拿到最高价。以前,1块钱的广告位可能只卖0.8块。现在用MAX,所有广告主一起喊价(1块,1.2块,1.5块),开发者直接拿1.5块,收入立刻增加。广告主也能花1.5块触达更精准用户,赚2块,双方都满意。AppLovin从只帮买家升级为买卖双帮。MAX填补了AppLovin的技术短板,让它能直接服务开发者(供应方),是向平台化转型的关键一步,与后来收购MoPub相得益彰。

来源:Naavik

广告位的价格(CPM,千次展示成本)的提升让开发者赚得更多,AppLovin作为平台抽成也更多,直接提升了AppLovin平台的变现效率。开发者赚更多后,会把钱再投到AppLovin的用户获取工具(AppDiscovery),形成收入循环。2018年,应用内竞价是广告行业的新趋势,但移动端普及慢,AppLovin抓住了这关键的竞价风口,抢占了市场份额。

Adjust(2021年收购)

在广告行业,广告主花钱投放广告,最关心的是效果:花1块钱能赚回多少。而在移动广告领域,效果追踪是个难题。因为广告投放涉及多个环节(展示、点击、下载、购买),而这些环节的数据往往分散或不透明,广告主很难知道钱花得值不值。这种情况就像一个黑箱:你投了1块钱进去,但不知道出来的是什么。

在没收购Adjust以前,AppLovin主要负责帮广告主把1块钱投出去,显示在它的游戏或合作应用的广告位上,但它无法直接追踪广告带来的后续结果,比如用户是否下载了应用、是否花了钱。一个游戏开发商花1块钱推广新游戏,可能只知道有100人点了广告,但不清楚这100人里是10人下载了游戏,还是50人下载但没人花钱买道具。移动广告的归因,也就是判断某个用户行为(下载、购买)是由哪条广告带来的需要跨平台追踪能力。AppLovin自己没这个技术,只能依赖广告主或应用的粗略反馈。用户可能在AppLovin的广告里看到推广,点了下载,但几天后才花钱买东西。这中间的链条断了,AppLovin没法告诉广告主是因为投放了这个广告赚到了这个钱。所以广告主对AppLovin的效果心里没底。他们可能觉得花1块钱好像有点效果,但到底值不值不清楚,不敢多投钱。这种不确定性让广告主倾向于把预算给数据更多的平台(比如Meta,它能清楚报告花1块钱赚了多少)。AppLovin的订单量和收入增长因此受限。

Adjust是一个移动归因和分析工具,帮助广告主追踪每一块钱广告费的效果,比如花在哪个渠道、带来了多少用户、最终赚了多少回报,Adjust提供了详细数据(比如这1块钱带来了10个新用户,其中2个花了钱),让广告主放心,彻底改变了广告主的体验。

全链接追踪:Adjust通过追踪链接和软件开发工具包(SDK)嵌入广告和应用中,记录用户从看到广告到最终行为的每一步。用户看到AppLovin的广告,点击后跳转到应用商店下载,Adjust记录这是广告带来的点击。用户下载应用后打开,Adjust标记这是广告带来的安装。用户在应用里花钱(比如买道具或商品),Adjust通过SDK捕捉这是广告带来的收入。

精准归因:Adjust用指纹识别和设备匹配技术,把用户行为跟广告关联起来。用户点了广告但没立刻下载,Adjust通过设备ID或IP地址,在一定时间窗口(通常7天)内确认这个下载是广告带来的。即使中间有延迟,比如第二天买东西,Adjust也能追溯到最初的1块钱广告。

来源:AppLovin

Adjust收集的数据还能喂给AppLovin的AI(Axon),让广告投放更精准,下次花1块钱可能赚2块。同时有了详细数据,广告主能调整投放。比如,Adjust显示某地区只赚0.5块,他们就停掉那里的广告,把1块钱投到赚1.8块的地方,这种能力让广告主觉得AppLovin更靠谱。

Adjust是AppLovin从粗放型广告网络转向精细化服务平台的第一步。2023年,广告收入占比从40%升至60%,Adjust功不可没。它提高了广告主回头率和ARPU(每用户收入),直接推高了公司估值。

MoPub(2022年收购)

在广告行业,广告位是指可以展示广告的地方,比如游戏里的横幅、视频或插页广告。广告主花1块钱买这些广告位,希望触达用户,最终赚回1.5块(比如通过用户下载应用或购买商品)。广告位的数量和质量直接决定触达用户的规模和投资回报率(ROI)。

在收购MoPub之前,AppLovin的广告位主要来自它自己的游戏资产(比如通过收购的MachineZone、LionStudios等开发的游戏)。AppLovin虽然拥有多个游戏工作室,但能产生的广告位取决于这些游戏的用户规模。它旗下的游戏可能每天有几千万活跃用户(DAU),远低于行业巨头(如Meta的30亿DAU)。广告位少,广告主花1块钱只能触达几百万或千万用户。而且自有游戏的用户主要是游戏玩家(比如18-35岁的年轻人),兴趣集中在游戏内购或相关产品。其他类型广告主(比如卖衣服或化妆品的电商)可能觉得这些用户不匹配他们的目标客户。花1块钱投广告,触达的可能是不对的人,赚1.5块的概率降低。比如,一个化妆品广告投给只玩游戏的男性用户,可能只赚0.5块。

AppLovin得自己开发和运营游戏来产生广告位,成本高,开发游戏可能花几百万美元,而且游戏生命周期有限,热门游戏可能几年就过气。广告位供给不稳定,花钱的效果可能时好时坏,广告主不愿意长期投入。所以2022年,AppLovin以10.5亿美元从Twitter手中收购MoPub,MoPub是一个供应方平台(SSP),相当于一个广告交易市场,把大量应用的广告位卖给广告主,AppLovin从中抽成。

触达更多用户:MoPub当时服务于数万个应用(包括新闻、工具、生活类等),覆盖7亿日活跃用户。收购后AppLovin把这些广告位整合进自己的平台,广告位规模一下扩大了10倍以上,触达人数多了70倍,用户越多,看到广告的机会越大,广告行业有个规模效应,广告位数量越多,单次投放的成本越低,回报越高。

触达对的用户:MoPub的广告位来自各种应用,不只限于游戏。比如,用户可能在新闻应用上看文章、在健身应用上记录运动,这些人群包括了女性、中年人等游戏玩家之外的群体。广告需要对的人看到对的广告。MoPub的多元化库存让AppLovin从游戏广告专家变成全行业广告平台,拓宽了客户基础。

提升稳定性:MoPub作为一个SSP,聚合了外部应用的广告位,AppLovin不用自己开发游戏也能获得广告位。就像从自己种菜变成开超市,供应源源不断。

这降低了AppLovin的运营成本,不用花几百万开发游戏,利润率更高。SSP模式是广告行业的趋势,MoPub让AppLovin从内容驱动转为平台驱动,效率和稳定性双提升。

AI智能化:推动业务更上一层楼

2010年代中期,AI技术兴起,尤其在广告领域,比如谷歌的DoubleClick用AI优化竞价。AppLovin意识到,要跟大玩家竞争,必须用AI取代人工,于是投入资源自研Axon。它通过分析用户数据,预测哪些人会点击广告、下载应用或购买商品,然后把广告精准投给他们。Axon基于机器学习,依赖大量用户数据来训练,就是AppLovin早期积累的游戏广告经验和数据,比如哪些玩家愿意花钱买道具之类。

Axon1.0在2018年推出,是AppLovin的第一个AI广告引擎,主要服务游戏广告,依靠AppLovin自有游戏的几千万DAU的玩游戏习惯(时长、点击、内购)。Axon1.0像一个游戏专家,但出了游戏圈就懵了,预测不够聪明,数据也不够广。

Axon2.0于2023年推出,是对Axon1.0的全面升级,从游戏向电商和CTV转型。相比1.0,Axon2.0在多个维度实现显著进步:覆盖领域更广(从单一游戏扩展到多行业)、数据处理能力更强(支持大数据分析)、算法更智能(采用深度学习技术)、优化速度更快(实现实时调整)。

来源:TradingKey

在数据支持上,Axon2.0大幅扩展了来源和规模。它不再仅依赖AppLovin自有游戏的用户,而是整合了MoPub带来的DAU以及Wurl的CTV用户数据,覆盖更丰富的用户行为场景,如浏览新闻、观看视频、切换应用等。数据量级从亿级跃升至万亿级请求,种类也更加多样,包括点击、时长、地理位置等多维度信息。这种升级让Axon2.0能够处理此前无法企及的复杂需求。算法层面,它从1.0的简单机器学习进化到深度学习,采用更复杂的模型进行分析。Axon2.0不仅能识别这个人玩游戏多,还能推断他玩游戏少但频繁看视频,可能更倾向购买电子产品或订阅服务,从而实现更精准的广告投放。这种能力使其在隐私限制下仍能有效预测用户意图,显著提升了广告效果,使得广告点击率提高了15%,转化率提高了20%。

游戏的成功复制到电商的困难

在游戏领域形成的闭环在电商领域没有那么顺利实现,因为在游戏领域,开发者既是广告主又是广告发布商,游戏开发者既用AppLovin的平台推广自己的游戏,又在自己的游戏里卖广告位给其他开发者,DAU既是目标又是变现工具。

但电商广告主的目标不是DAU,而是GMV,他们不只是为了增加用户数量,而是想卖货赚钱回来,花1块钱是为了直接赚1.5块的销售额,而不是增加DAU后靠广告变现。用户精准度比数量更重要。如果引流的用户不买东西,对商家没有太大价值,反而增加运营成本。所以AppLovin没有办法直接复制在游戏中的成功模式。

这里的问题在于AppLovin拥有的是游戏领域的数据,而没有海量的电商用户的数据,不像Meta有社交和购物记录,Meta通过匹配用户的社交,兴趣,购买历史等数据能够精准找到会买东西的人。由Fuzzy Panda Research和Culper Research发布的做空报告中可以看到,为了解决这个短板,AppLovin有可能通过分析Meta平台上的广告数据,逆向推导出Meta的用户画像,优化自己的广告投放,空头认为AppLovin的成功不是基于自研技术,而是通过不正当手段窃取Meta的数据。

但其实Meta现阶段也没办法做太多来禁止这种行为,因为是广告主授权给AppLovin的,广告主并不不忠诚于单一平台,只关心ROI,Meta无法完全封闭生态,因为广告主需要跨平台验证效果,比如用Adjust追踪Meta广告的转化,这天然给AppLovin留了缝隙。

AppLovin要求它的600个电商客户先在Meta投60万美元/月(43亿美元预算),本质是利用Meta的生态验证哪些用户群体转化率高,再在AppLvoin平台花10亿美元(接近2024年总收入的四分之一)放大效果,因为AppLovin的广告费低,广告主在APP上投入更少的钱能达到在Meta上相同的效果,这确实是一个聪明且可行的策略。

总结来说:

- Meta的优势:精准定位用户,适合高预算验证用户画像,花1块钱赚1.5块很稳。

- APP的优势:低成本流量扩大覆盖,利用Meta的数据在海量用户中找到类似的用户,放大效果,花1块钱也能赚1.5块。

- 广告主的心态:先用Meta试准(花大钱),再用APP试广(花小钱),两平台互补。

财务分析

总收入与利润率

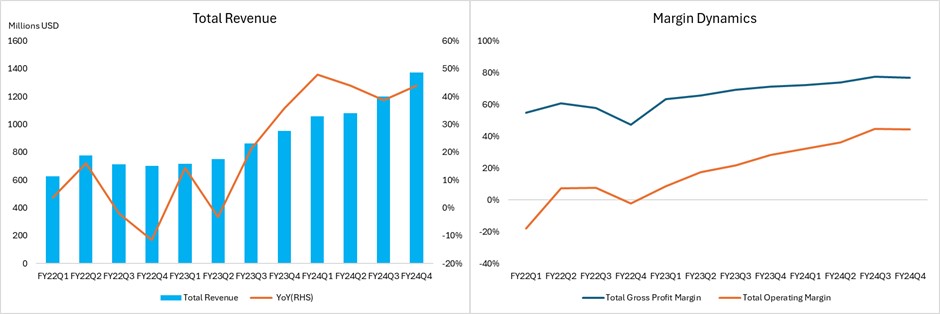

2024年全年收入47.09亿美元,同比大幅增长43%,利润率同时获得改善,Gross Magin从2023年的67.74%提升至75.22%,主要原因是Axon2.0的技术突破、电商市场开拓、Advertising占比提升和成本优化。Advertising的爆发是总收入和margin改善的直接原因,Apps作用递减甚至负贡献。2023年下半年是分水岭,Advertising取代Apps成为核心。

来源:Company Financials,TradingKey

业务细分

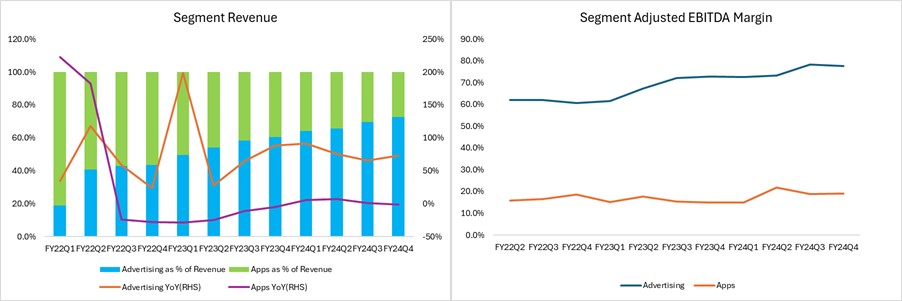

广告收入指的是AppLovin通过其广告技术平台(以前称为“SoftwarePlatform”,2024年起更名为“Advertising”)赚取的收入。这部分收入主要来自帮助广告主(如游戏开发者、电商品牌)投放广告,以及通过实时竞价和技术优化为应用开发者(如游戏或工具应用)变现他们的广告位。2024年全年广告收入为32.24亿美元(约占总收入的68%),同比增长75%。这部分是AppLovin增长最快的业务,2023年为18.42亿美元,仅占56%。此外,广告的调整后EBITDA远高于盈利能力更强的应用业务。AppLovin将战略重点转向广告技术也对公司的发展更有利。AppLovin将其战略重心转向广告技术对公司发展也是更好的。

应用收入指的是APP通过自有应用(主要是移动游戏)赚取的收入。这部分来自收购或投资的游戏工作室(如MachineZone、LionStudios),包括内购和应用内广告。2024年全年应用收入为1.485亿美元(约占总收入的32%),同比增长3%。这部分增长缓慢,甚至下降,2025年2月APP宣布以9亿美元剥离应用业务,专注广告。

来源:Company Financials,TradingKey

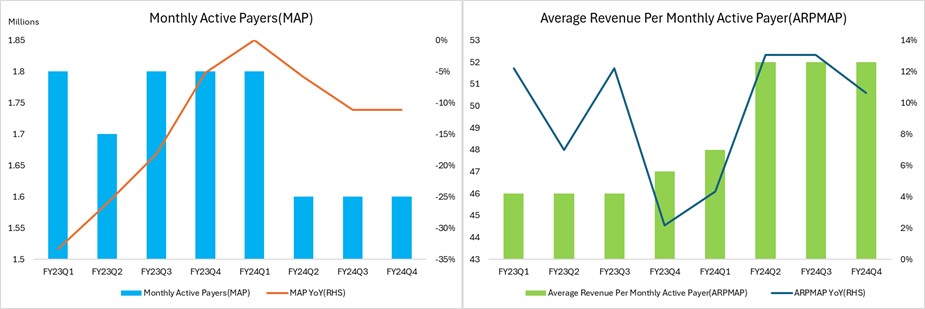

月活跃付费用户(MAP)

月活跃付费用户(MAP)这个指标主要与自有应用收入直接相关,2024年全年平均MAP为160万,较2023年下降了11%,而月活跃付费用户平均收入(ARPMAP)则显著增长了10%。AppLovin调整了游戏内的货币化策略,通过提高内购价格、推出高端礼包或限时活动,AppLovin让少量高付费用户花更多钱,减少低付费用户(小额玩家),专注高价值用户,应用业务不再大规模拉新,而是优化现有用户群,同时也因为战略重心转移至广告业务。

来源:Company Financials,TradingKey

估值分析

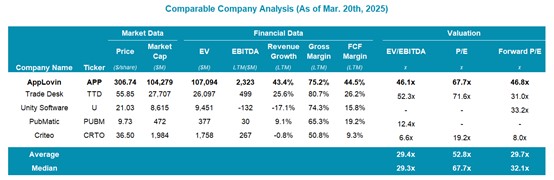

我们使用EV/EBITDA来评估AppLovin这种高增长公司,因为它能全面反映公司的高增长运营效率,剔除了债务、现金和非经常性收益的影响,比P/E更稳定。AppLovin的广告业务利润率高,EV/EBITDA能更好捕捉其核心价值,尤其在经济波动中更具参考性,AppLovin的46.1倍EV/EBITDA远高于平均(29.4倍),主要因其高增长和高利润率,反映了市场对其AI和电商试点的乐观预期,但事实是AppLovin近年收入的高速增长部分依赖其对AI技术的投资,部分则受益于全球数字广告市场的自然增长。

目前美国经济衰退的担忧日益加剧,可能对AppLovin的收入增长构成显著风险。在经济下行周期中,政府往往削减公共支出,企业收入承压,广告支出随之减少。企业为了控制成本,会缩减竞价广告预算,尤其是高风险的程序化广告投放,这直接影响APP的核心业务。一旦经济增速下降,AppLovin面临的不仅是收入放缓,还有市场对其增长可持续性的质疑。2024年的超预期表现是AI与经济双轮驱动的双重推动,若经济支柱塌陷,市场自然增长消失,投资者信心必然受到影响,那么EV/EBITDA有回到30-40x的风险。

来源:Company Financials,TradingKey