台积电盈利预测:尽管面临风险和阻力,估值依然具有吸引力

台积电 ( NYSE: TSM )可能是世界上最重要的公司之一,也可能是最值得关注的公司之一。可惜的是,台积电存在一些特殊风险,巴菲特在表达对台积电的赞赏时就明确指出了这一点,他抛售了伯克希尔·哈撒韦公司在台积电的数十亿美元持股,因为“他不喜欢这个地理位置”。

虽然承认巴菲特强调的风险,但如果估值适合风险承受能力较高的投资者,持有少量台积电股票仍然是合理的。值得一提的是,如果台积电的芯片生产中断,其影响也将对其许多客户造成灾难性的影响,例如英伟达和苹果 。

虽然像阿斯麦这样的半导体制造设备制造商因其近期的芯片进步而备受赞誉,这实属理所当然,但优化这些设备的使用同样是一项技术壮举。从某种程度上来说,像阿斯麦和应用材料这样的公司是烤箱和厨具制造商,而台积电则是“大厨”,他们找到了如何以最佳方式使用这些工具来获得最佳效果。

鉴于更小的晶体管带来的计算能力和能源效率优势,许多客户希望在最前沿制造芯片也就不足为奇了,目前这意味着 5nm 和 3nm 半导体节点,而这两个节点的需求似乎永无止境。重要的是,台积电并没有满足于现状,而是努力保持或扩大其在竞争中的领先地位。例如,在第四季度财报电话会议上,管理层强调,他们有望在 2025 年下半年开始生产 2nm (N2) 节点。预计这种缩小规模将导致在相同功率下速度提高 10 倍以上,或在恒定速度下功率提高 20% 至 30%。这对于 AI 数据中心芯片尤其有吸引力,因为它们已经在努力获取足够的电力。

最后,我将谈谈 N2 和 A16 的推出。我们的 2 纳米和 A16 技术在满足对节能计算的持续需求方面处于业界领先地位,几乎所有创新者都在与台积电合作。我们预计,在智能手机和高性能计算 (HPC) 应用的推动下,未来两年内 2 纳米技术的流片数量将高于 3 纳米和 5 纳米技术。N2 将提供全节点性能和功耗优势,在相同功耗下速度提升 10% 到 15 倍,在相同速度下功耗提升 20% 到 30%,并且与 N3E 相比,芯片密度将提升 15% 以上。N2 正按计划于 2025 年下半年实现量产,其产能提升曲线与 N3 类似。

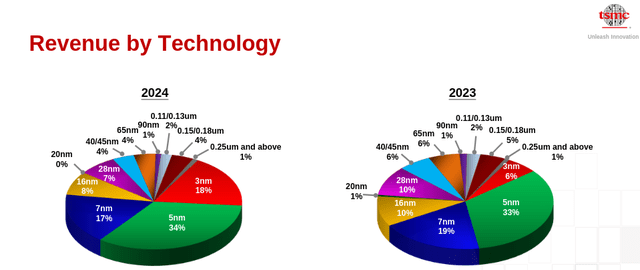

领先工艺节点的需求非常强劲,这从其对台积电收入贡献的快速增长中可以看出。例如,3nm 节点在 2023 年占公司收入的约 6%,到 2024 年则增长了约两倍,达到约 18%。7nm 及以下节点贡献了近四分之三的收入。

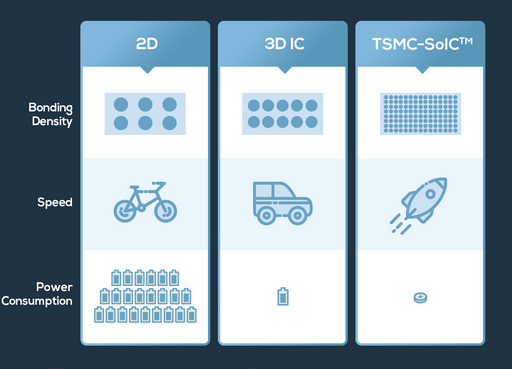

更小的晶体管并非台积电唯一的研发重点。该公司在芯片间堆叠技术领域取得了令人瞩目的创新。这使得单芯片系统集成度更高,并带来诸多优势:更高的密度、更快的速度和更低的功耗。台积电的TSMC-SoIC™技术是一种3D芯片间堆叠技术,可实现多层、多芯片尺寸和多功能芯片的集成。如此一来,客户即可获得完整的片上系统(SoC),从而提升性能、降低成本并缩短上市时间。台积电估计,与传统3D IC相比,该技术可带来约10倍的速度性能提升、190倍的带宽提升和20倍的能效提升。

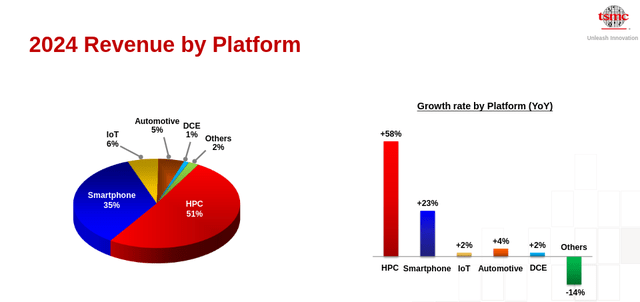

或许并不令人意外的是,英伟达和 AMD等高性能计算 (HPC) 客户通过使用尖端技术制造芯片获得了巨大的利益,在 2024 年的收入中占比略高于一半。HPC 也是 2024 年同比增长率最高的平台。

通过多种因素的综合作用,台积电已构建起非常强大的竞争护城河,其中包括其巨大的规模经济、技术领先优势、较高的客户转换成本以及卓越的执行力。

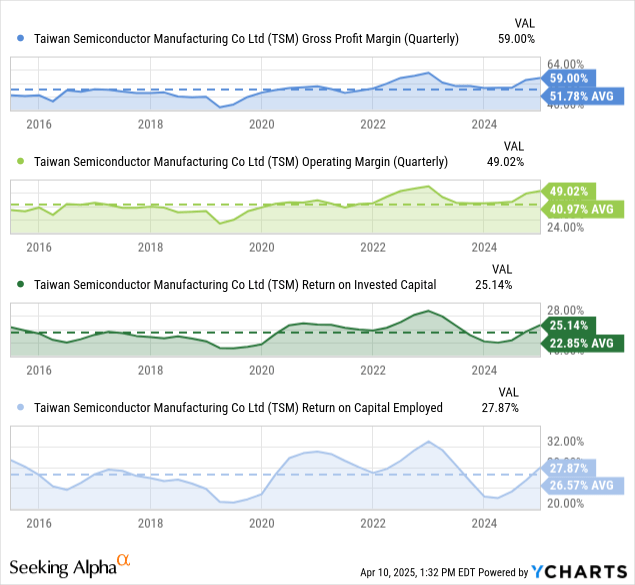

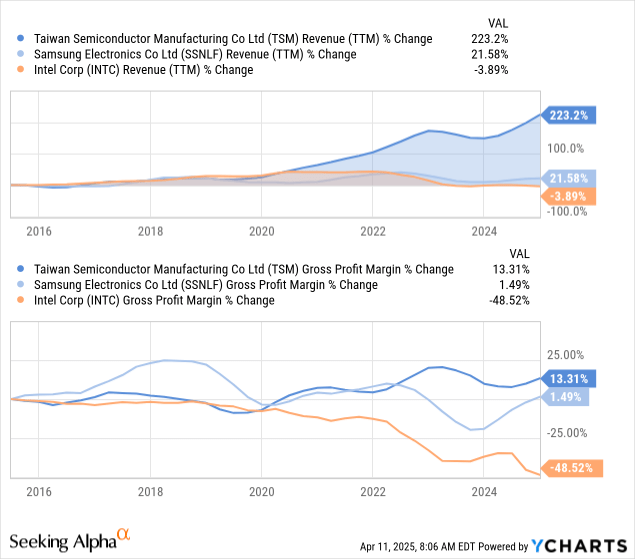

像三星代工厂这样的竞争对手经常遇到良率问题,有时甚至直接与潜在客户竞争。同样,英特尔的技术路线图也经历了重大延误,有时甚至直接与潜在客户竞争。强劲的财务状况体现了其强大的竞争力,包括接近 60% 的毛利率、近 50% 的营业利润率以及远高于 20% 的投资资本回报率 (ROIC)。相比之下,三星的 ROIC 约为 8.5%,而英特尔的 ROIC 目前为负。

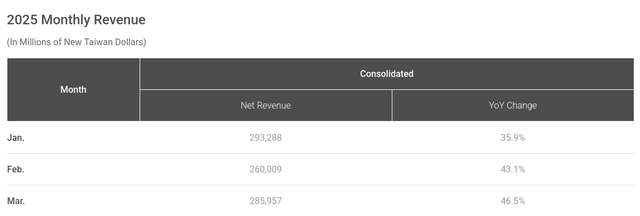

台积电公布了其月度营收,我们可以看到其同比增长加速。部分原因可能是一些客户试图在潜在关税影响之前进口芯片。如前所述,第一季度营收略高于分析师预期,因此我们预计其盈利表现稳健。对股价走势而言,更重要的或许是今年剩余时间的业绩指引。

从长远来看,尽管存在一些周期性因素,但台积电在过去十年中实现了令人瞩目的增长。其营收增长了两倍多,而三星电子的营收仅增长了约22%,英特尔的营收则出现了负增长。

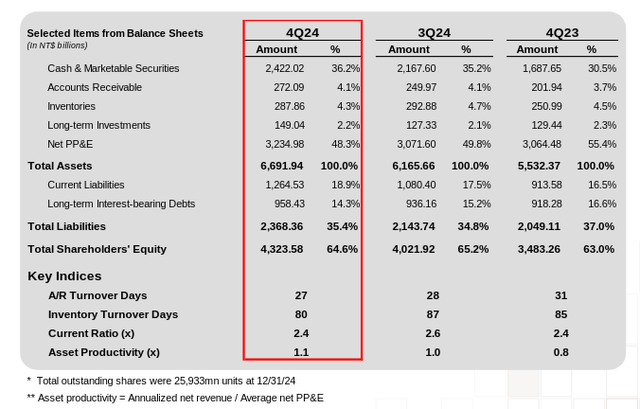

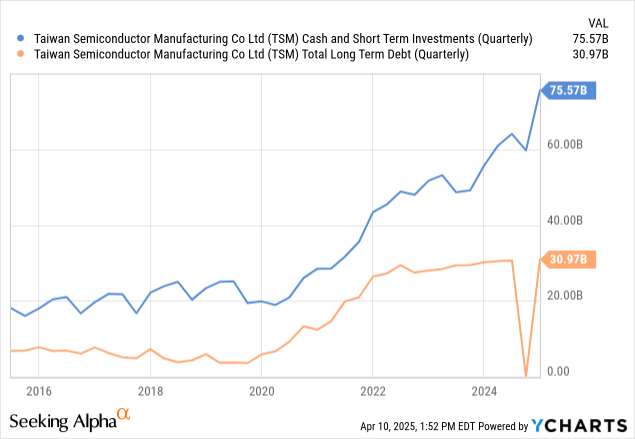

尽管芯片制造的资本密集度很高,但台积电仍保持着稳健的资产负债表。该公司拥有净现金头寸,主要依靠内部资金来支持其增长。

这使其获得了强劲的投资级信用评级:标准普尔全球 ( SPGI ) 给予该公司“AA-”评级,而穆迪 ( MCO ) 给予该公司“Aa3”评级。台湾半导体在并购方面也表现出了严谨的作风。

鉴于其强劲的盈利能力和现金流,台积电的净现金状况实际上一直在增长。考虑到该公司一直以来的巨额资本支出和研发投入,这一成绩令人印象深刻。

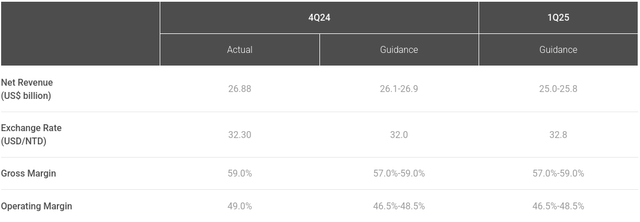

从月度营收报告中,我们得知台积电预计营收将超出分析师预期。预计毛利率将略低于2024年第四季度,该公司警告称,由于N2产能提升及其先进封装能力相关的成本上升,第一季度毛利率将下降约100个基点。

展望未来,既有顺风也有逆风需要考虑。AI芯片的增长前景依然强劲,首席执行官魏哲家预测,未来五年,仅AI领域的复合年增长率(CAGR)就将达到惊人的40%左右,所有平台的收入增长率都将达到20%。

凭借我们领先的技术地位和广泛的客户基础,我们现在预测,从2024年已经较高的基数开始,人工智能加速器的收入增长将在五年内接近40%左右的复合年增长率。我们预计,人工智能加速器将成为我们高性能计算平台增长的最强劲驱动力,并成为未来几年整体增量收入增长的最大贡献者。

从 2024 年开始的五年内,我们预计我们的长期收入增长将接近 20% 的复合年增长率(以美元计算),这得益于我们四大增长平台,即智能手机、高性能计算、物联网和汽车。

相信人工智能需求将持续增长,但也对如此高的复合年增长率能否持续如此之久持怀疑态度。例如,微软已开始重新考量其在各个市场的数据中心需求。即便需求减少,我们相信取消的订单也可能被新客户所取代,这些新客户会抓住机会从其他代工厂转向与台积电合作,以利用其尖端技术制造芯片的优势。

台积电对客户需求将保持强劲充满信心,该公司持续积极扩建工厂,预计亚利桑那州和日本很快将实现大规模量产。分析师也表现出乐观情绪,过去三个月,台积电盈利和营收的上调幅度大于下调幅度。

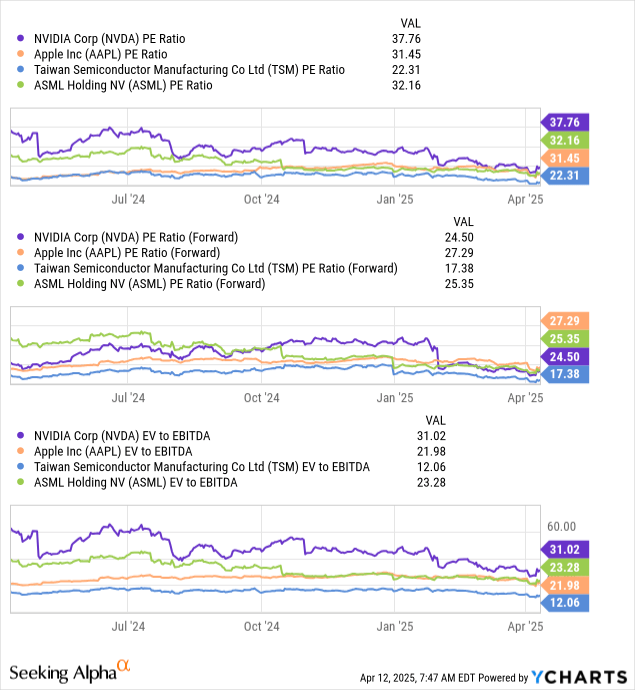

如果台积电和阿斯麦都在美国,我们相信我们谈论的应该是“九巨头”,而不是“七巨头”。就增长速度、利润率和投资回报率而言,台积电绝对是全球顶尖公司之一。与“七巨头”中的大多数不同,台积电的估值非常合理,其 GAAP 市盈率 (TTM) 仅为约 17 倍,PEG 比率约为 0.45 倍,净现金头寸相当于其市值的约 5%。

与其最重要的两个客户苹果和 NVIDIA 以及最重要的供应商 ASML 相比,台积电的估值明显便宜。

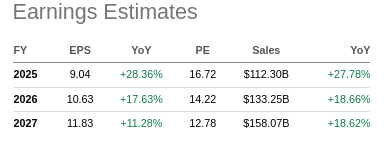

根据预期收益,股价似乎被进一步低估,2026 财年的预期市盈率目前低于 13 倍。

毫无疑问,台积电是一家优秀的公司,其股价极具吸引力。然而,这也带来了一些风险。持仓是否合理取决于每位投资者的风险承受能力。虽然我们完全理解促使沃伦·巴菲特抛售股票的风险,但要找到像台积电这样拥有基本面的公司极其困难,包括超过20%的潜在年收入增长率,以及非常宽阔的竞争护城河,而市盈率却不到20倍。