ASML蓄势待发:借助美国、日本和韩国芯片繁荣,释放增长动力

作者:Viga Liu

关键要点:

· EUV垄断:ASML在EUV光刻机领域占据100%市场份额,对于生产5纳米以下芯片至关重要,确保了其市场主导地位。

· 区域增长:来自美国、日本和韩国的强劲需求推动了ASML的增长,这些地区的重要投资和战略调整对ASML影响深远。

· 技术领先:High-NA EUV技术的进步,使ASML在芯片微型化领域保持领先地位。

· 估值:ASML的合理估值预计在每股801-978美元之间,反映了其在先进半导体制造中的关键角色。

公司概述

总部位于荷兰费尔德霍芬的ASML控股公司,通过专注于先进的光刻设备,引领半导体行业。这种设备对于制造微芯片至关重要,因为它可以在硅晶圆上精确蚀刻图案。ASML在EUV光刻技术方面的创新,使其成为制造最新半导体芯片的唯一系统供应商,在全球范围内具有独特的优势。

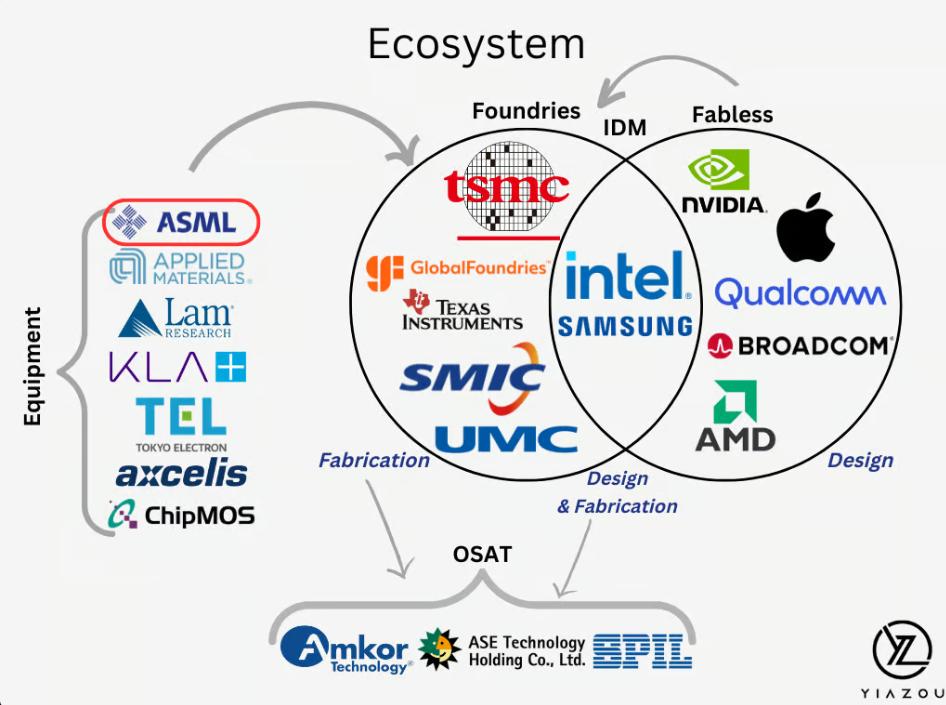

行业地位

来源:Yiazou

技术垄断:ASML在EUV光刻市场拥有垄断地位,没有竞争对手能够复制其先进技术、生产规模或全面的支持网络。截至2024年,ASML在EUV光刻系统市场中占据100%的市场份额,这清楚地表明了其在半导体行业中的不可或缺角色。每一个5纳米以下的尖端半导体节点都完全依赖于ASML的设备,巩固了其在推动下一代芯片制造中的关键地位。

不可替代性:EUV光刻市场的进入门槛极高。开发像ASML的High-NA EUV系统需要数十年的专业知识、数十亿的研发投资以及高度专业化的全球供应链。这些因素,加上技术的复杂性和成本,使得新进入者几乎无法竞争,确保了ASML在这个关键细分市场的持续主导地位。

竞争分析:与其他半导体设备制造商不同,ASML的商业模式对市场波动的敏感性较低。这种韧性源于其EUV技术的不可替代性,这对于技术进步而言至关重要,而不仅仅是产能扩张。因此,与同行相比,ASML受益于更可预测和稳定的收入流。

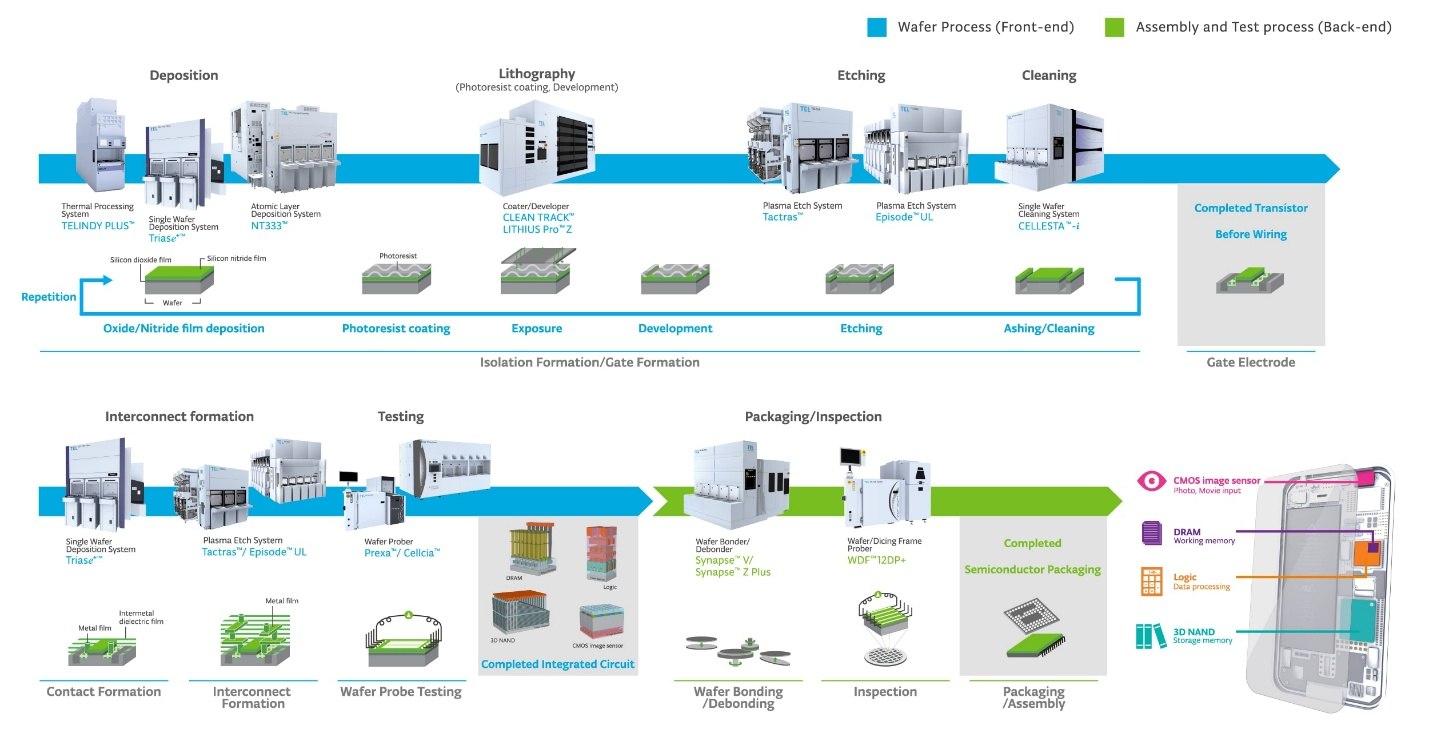

半导体制造流程

来源:东京电子有限公司

在半导体制造中,光刻是构建硅基板上的微电子电路的关键步骤,涉及晶圆准备、图案化、掺杂、金属化、测试和包装等过程。生产从晶圆准备开始,然后通过分层过程构建芯片的3D结构。光刻是图案化的关键步骤,依赖于ASML的DUV和EUV系统。

光刻的关键方面:

1. 图案精度:光刻机以高精度将电路图案投影到光阻上。曝光引发化学变化,允许显影去除不需要的部分,留下精确的图案,这些图案决定了芯片的性能、功率效率和尺寸。

2. 多层图案化:对于现代芯片而言至关重要,这些芯片可能有数个图案化层。EUV光刻能够创建5纳米及以下先进节点所需的小型特征,而DUV光刻则处理更大的节点和不太关键的层。EUV还可以减少与仅依赖DUV进行先进节点相比的多层图案化的复杂性。

3. 效率和产量:ASML的光刻机通过多重图案化和自对准等技术提高准确性、效率和产量,减少缺陷。

4. 技术进步:ASML的EUV技术,包括High-NA EUV系统,推动了行业对更小特征尺寸的追求,使得更高效、高性能的芯片成为可能。

5. 成本和复杂性:光刻机是半导体生产中最昂贵和最复杂的设备之一。尽管EUV系统的成本高昂,但它们对于先进节点制造至关重要。

总结来说,光刻是半导体制造中一个复杂且关键的过程,直接影响芯片特性、性能和竞争力。ASML在光刻技术方面的领导地位对于推动行业发展不可或缺。

关键技术

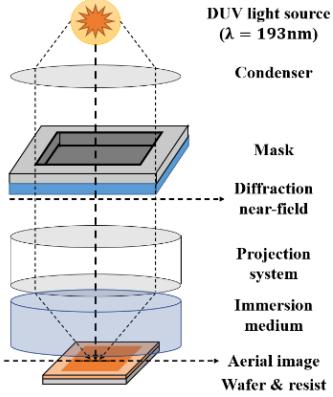

DUV(深紫外)光刻:

DUV光刻是半导体制造的主力,使用由准分子激光器产生的248纳米或193纳米的紫外光,在硅晶圆上创建复杂的电路图案。这个过程涉及将光通过包含所需电路图案的光罩(也称为光刻版)投射到涂有光敏光阻的晶圆上。DUV光通过光罩的透明部分,并通过折射透镜精确聚焦到晶圆上。当光击中光阻时,会引起化学反应,根据所用光阻的类型,去除曝光或未曝光的区域,留下所需的电路图案。这个过程类似于用紫外线手电筒通过模板照射感光纸,选择性地改变纸张的性质,然后洗掉曝光或未曝光的区域以揭示模板的图案。

来源:Optics Express

· 应用:

o 节点尺寸:主要用于10纳米及以上,但通过多重图案化技术(例如双重图案化),也支持更小的节点。

o 行业用途:广泛应用于消费电子、汽车、物联网等领域。

· 主要客户:

o TSMC:ASML的主要客户,拥有数百台DUV系统。尽管TSMC专注于EUV,但仍在成熟节点上投资DUV。

o Samsung:使用数百台DUV系统生产DRAM、NAND和逻辑芯片,维持成熟节点的稳定需求。

o Intel:使用DUV系统生产CPU、GPU等产品,根据其IDM 2.0战略进行持续投资。

o GlobalFoundries:专注于成熟节点(例如14/12纳米),确保DUV需求的稳定。

o SK Hynix:依赖DUV进行内存生产,需求受到HBM等趋势的驱动。

o Micron:根据内存市场周期调整DUV采购。

o 日本公司(例如东芝、索尼):在专业市场上维持稳定的DUV使用。

o 中国制造商(例如SMIC):尽管受到出口限制,仍寻求DUV系统以支持国内半导体生产。

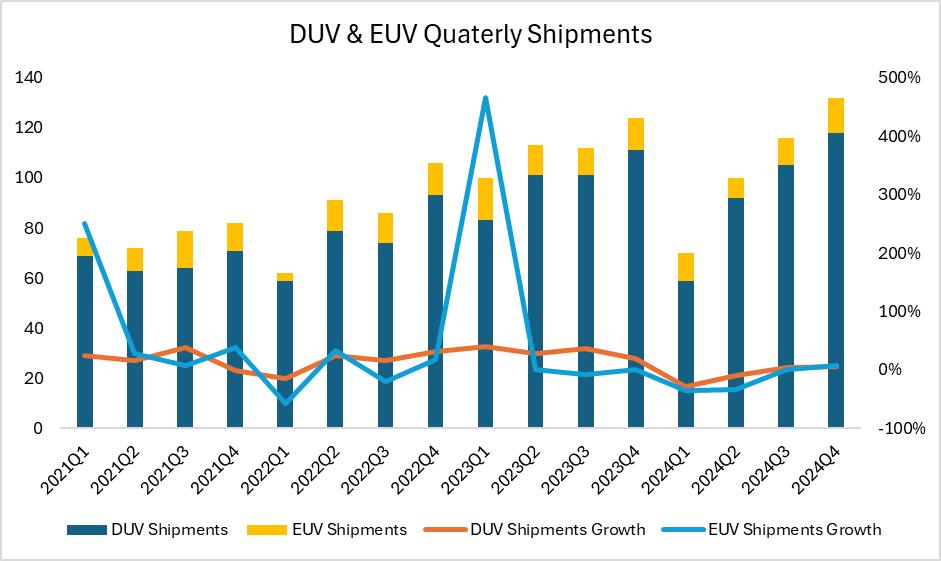

· 季度出货量:2024年第四季度,ASML出货了118台DUV系统,包括浸没式和KrF模型。

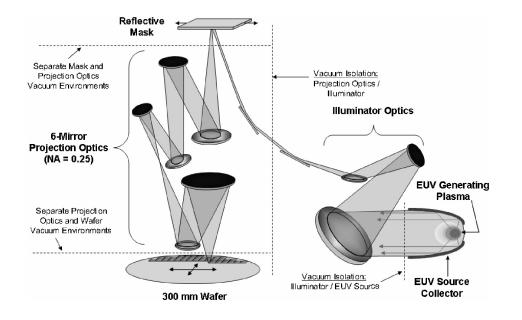

EUV(极紫外)光刻:

EUV光刻是半导体行业使用的一种尖端技术,用于制造具有纳米级分辨率的集成电路。这个过程开始于一个高功率激光器,它击中真空室中的锡滴,产生一个等离子体,发出大约13. 5纳米波长的EUV光。然后这种光被超平、多层反射镜收集并引导,通过反射光罩将所需的电路图案印在涂有光敏材料的基板上。暴露在EUV光下的区域发生化学变化,随后被蚀刻,允许沉积新的材料以形成微芯片的组件。这个过程可以多次重复,使用不同的光罩,以在单个晶圆上创建复杂的多层电路。

来源:The International Society of Optical Engineering

· 应用:

o 节点尺寸:5纳米及以下,使高密度、高性能芯片成为可能。

o 行业用途:对于高性能计算、AI、5G和先进内存(例如HBM)至关重要。

· 主要客户:

1. TSMC:EUV技术的领先采用者,拥有数十台用于5纳米、3纳米及以下节点的系统。

2. Samsung:在EUV技术上投入巨资,以保持逻辑和内存市场的竞争力。

3. Intel:在其IDM 2.0战略下部署EUV系统,计划采用High-NA EUV。

4. 其他IDM/代工厂:目前EUV采用有限,但随着技术进步,有增长潜力。

· 季度出货量:2024年第四季度,ASML出货了14台EUV系统。High-NA EUV系统的出货量仍然有限,但随着技术成熟,预计将增长。

来源:ASML, Tradingkey.com

High-NA孔径EUV进展:

· 突破:ASML的High-NA EUV系统(NA=0.55)提高了分辨率,并实现了2纳米及以下节点的单次曝光图案化,提高了效率和产量。

· 客户:Intel已经接收了第一台High-NA EUV系统,预计TSMC和Samsung将紧随其后。

· 生产和交付:ASML计划扩大High-NA EUV的生产,预计在2025–2026年大规模交付。

增长驱动因素

根据ASML 2024年第四季度的财务报告,DUV和EUV光刻机的出货量都实现了巨大增长,反映了市场需求的显著增加。

AI市场扩张:

在本季财报电话会议上,CEO克里斯托夫·福奎特强调,AI应用的扩张是需求增长的关键驱动因素。AI对高性能计算芯片的日益增长的需求推动了ASML先进光刻技术的需求。随着AI应用扩展到云计算、数据中心和自动驾驶等领域,ASML的客户,包括TSMC和Samsung,增加了对EUV设备的采购,以确保在竞争激烈的市场中保持领先地位。

技术进步: ASML开发的High-NA EUV技术预计将进一步推动芯片制造的微型化和效率。ASML已经开始向客户交付High-NA EUV系统。传统的EUV光刻系统孔径数值为0.33,而High-NA EUV将其提升至0.55。这一进步使得芯片尺寸缩小了1.7倍,晶体管密度提高了2.8倍。随着孔径数值的增加,High-NA EUV系统能够更精确地绘制更小的电路特征,这对于满足人工智能等高性能计算应用的需求至关重要。

全球半导体需求: ASML指出,其订单和收入的增长与全球半导体市场的扩张保持一致,特别是在数据中心和人工智能加速器领域。在2024年全年,ASML报告净销售额达到283亿欧元,第四季度净销售额达到93亿欧元,凸显了市场需求的强劲增长。

来源: MacroMicro

终端应用

未来几年,半导体市场的终端应用和细分市场预计将展现出以下趋势。

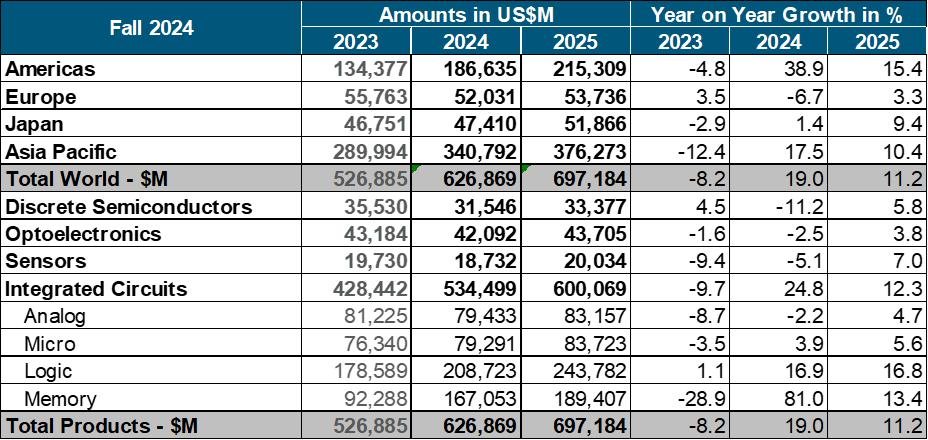

来源:WSTS

来源:ASML, Tradingkey.com

存储芯片:

在2024年,存储器市场实现了81.0%的令人印象深刻的增长率,主要得益于对NAND闪存和DRAM的需求,特别是在数据中心、消费电子和移动设备等应用中。例如,数据中心需要大量的NAND闪存用于数据存储,而DRAM对于加速数据处理和计算任务至关重要。预计到2025年,存储器市场的增长率将达到13%,市场规模达到约1900亿美元。尽管这一增长率低于2024年,但市场正进入一个需求相对稳定的时期。

HBM增长:

随着人工智能应用的扩展和高性能计算需求的增加,对高带宽内存(HBM)的需求也在上升。HBM提供更高的带宽和更低的功耗,使其成为人工智能加速器和高性能计算系统的理想选择。其市场份额预计将继续增长,进一步推动存储器市场的整体扩张。

逻辑芯片:

预计到2025年,逻辑芯片市场的增长率将达到16.8%,与2024年的增长率相似,使其成为一个市值超过2400亿美元的大市场。对逻辑芯片的需求是由更强大和高效芯片的需求推动的,特别是在人工智能、云计算、5G通信、物联网、自动驾驶、边缘计算以及高端游戏和娱乐领域。

人工智能和云计算推动增长:

人工智能的进步和云计算需求的增加是推动逻辑芯片市场的主要因素。例如,用于人工智能训练和推理的高性能计算芯片、GPU(图形处理单元)和TPU(张量处理单元)的需求持续增长。这些芯片在数据中心和云服务中扮演着核心角色,同时也使得边缘设备上能够进行本地化的人工智能处理。这一需求不仅推动了逻辑市场的增长,也加速了半导体节点技术的进步,如从7nm过渡到5nm、3nm及更小节点,促使像ASML这样的公司投资EUV技术。

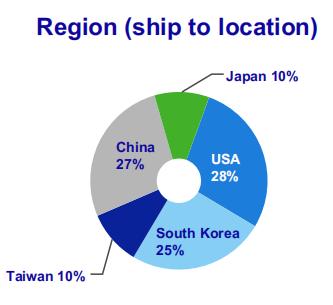

区域收入趋势

来源:ASML

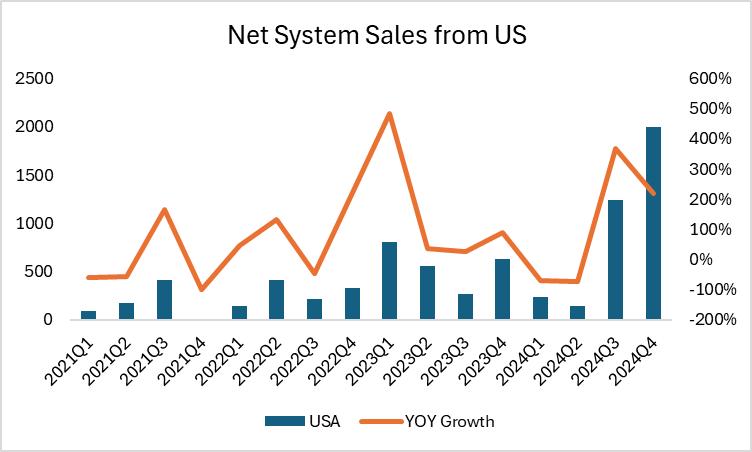

美国市场的主导地位:

美国市场已成为ASML最大的收入来源。根据WSTS数据,2024年存储器芯片市场增长了81%,与美洲地区38.9%的收入增长相一致。然而,预计到2025年,逻辑芯片市场的表现将更为强劲。IDC的市场研究指出,人工智能和云计算市场的持续扩张将推动美国逻辑芯片市场的增长。随着美国在半导体市场,特别是在逻辑芯片领域的份额不断增加,ASML在该地区的收入预计也将相应增长。

来源:ASML, Tradingkey.com

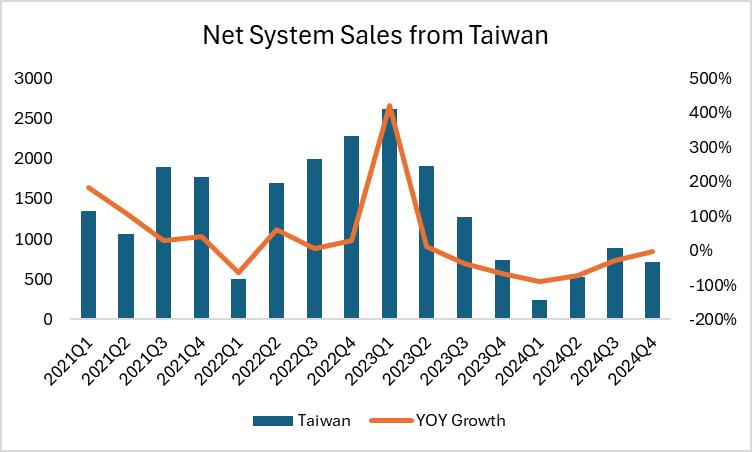

从台湾转向美国:

在2024年第四季度,出现了一个显著趋势,即部分台湾半导体收入转移到了美国。这一变化主要是由于台积电在美国的扩张战略。台积电在亚利桑那州的第一座工厂取得了重大进展,预计将在2025年第一季度开始大规模生产3纳米芯片。另一座专注于更先进的2纳米芯片的工厂预计将在2028年开始生产。尽管面临劳动力短缺和高成本等挑战,这些项目凸显了台积电对美国市场的长期承诺。

来源:ASML, Tradingkey.com

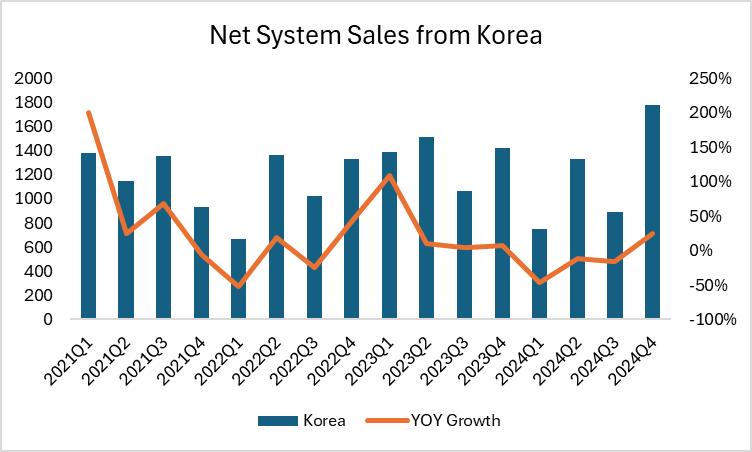

韩国:

在2024年第四季度,ASML来自韩国的收入增加,主要是由于存储器芯片市场的强劲表现。韩国的主要半导体制造商如三星和SK海力士主要专注于存储器芯片生产,推动了这一收入增长。然而,全球市场趋势表明,市场正转向逻辑芯片,WSTS预测2025年逻辑芯片市场的增长率将超过17%,与存储器细分市场的相对缓慢增长相比。这一转变反映了人工智能、云计算和其他应用需求的增加,预计将推动未来逻辑芯片市场的快速增长。尽管这种转变正在酝酿中,但2024年第四季度来自韩国的收入增加并没有受此趋势影响,当前存储器芯片需求的强劲带动此地区收入增加。

来源:ASML, Tradingkey.com

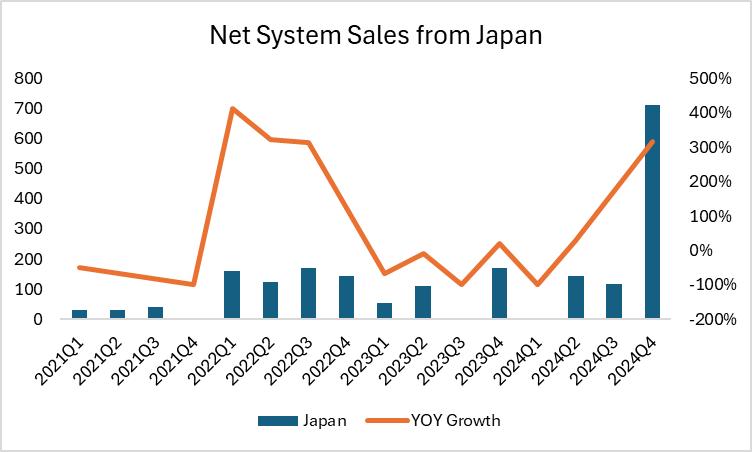

日本的大动作:

日本政府通过诸如Rapidus项目等举措,在半导体制造方面取得了重大进展,该项目包括一个超过10万亿日元的投资计划。Rapidus计划在2025年开始试生产2纳米芯片,这表明了日本重新成为半导体行业关键玩家的雄心。日本的半导体行业还通过几个其他项目加速其制造能力,例如美光计划从2026年开始在其广岛工厂引入EUV光刻技术,台积电预计在2027年将其EUV技术引入其在熊本的第二工厂,以及与英特尔和日本国立先进工业科学技术研究所(AIST)合作建立EUV研发基地。

来源:ASML, Tradingkey.com

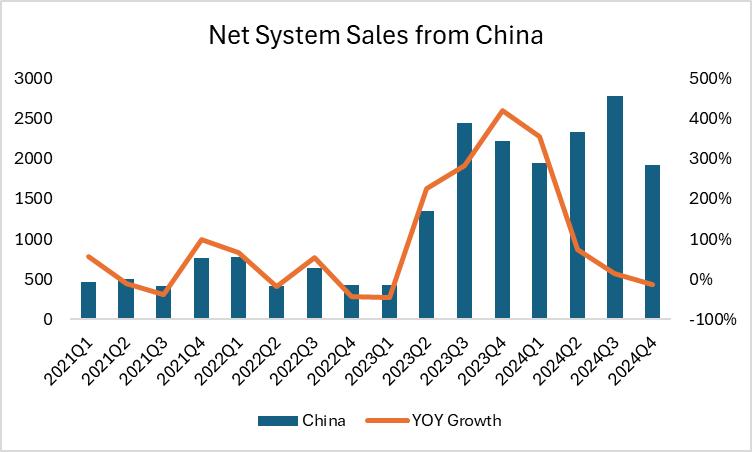

中国收入下降:

中国的收入份额从两年前的超过40%下降到了2024年的27%。这一下降主要是由于2022年和2023年国内晶圆厂建设达到顶峰,随后进入了一个产能消化期。根据TrendForce的数据,经过一段快速扩张后,中国的半导体市场在2024年进入了产能整合和调整阶段,影响了短期收入。中国的半导体制造商现在专注于调整生产,以符合市场需求,避免过剩产能的浪费。

来源:ASML, Tradingkey.com

财务状况

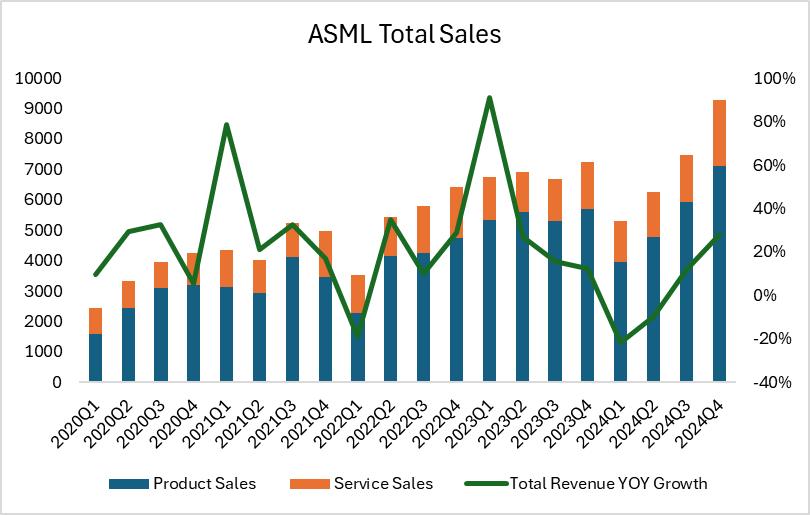

ASML的收入增长一直很强劲,2021年同比增长了33%,2022年增长了14%,2023年增长了30%,2024年增长了3%,这一增长得益于全球数字化转型、5G推广和人工智能扩张推动的半导体需求激增。2024年,由于第三季度业绩不及预期,净预订量低于预期,以及2025年销售预测大幅下调,ASML的股价从$1000跌至$700以下。此外,非人工智能芯片领域的市场疲软、主要客户订单延迟以及对中国出口限制的担忧也导致了股价的急剧下跌。然而,由于上述几个关键领域的增长,ASML的情况已大幅改善。

净销售额:ASML报告2024年第四季度的净销售额为€93亿,同比增长了28%。这一强劲增长反映了市场对ASML的EUV和DUV系统的旺盛需求。

来源:ASML, Tradingkey.com

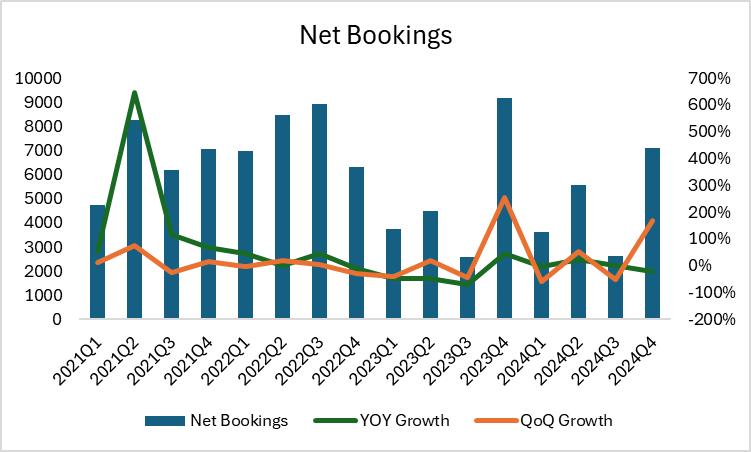

净预订量:净预订量提供了公司财务健康状况的前瞻性视角,是衡量公司未来收入潜力的重要指标,特别是在ASML所在的半导体设备制造行业。2024年第四季度的净预订量达到了€71亿,其中EUV系统为€30亿,较第三季度增长了169%,表明与前一季度相比有显著增长,预示着未来收入潜力强劲。

来源:ASML, Tradingkey.com

总结来说,ASML 2024年第四季度的净销售额、服务销售和净预订量的大幅增长,凸显了公司在市场上的强势地位以及对先进半导体制造解决方案的不断增长的需求。

估值

我们预计ASML的合理价值在每股$801到$978之间。这一估值反映了ASML在光刻技术领域的领导地位,以及它在推动人工智能、云计算和高性能芯片进步中的关键作用。

关键假设:

· 收入增长:预计2025年增长15%,2026年增长13%,2027年增长10%,由EUV和High-NA EUV系统的强劲需求推动。

· EBIT利润率:40%,反映了ASML的定价权和运营效率。

· 永续增长率:3%,得到了半导体行业长期增长轨迹的支持。

· WACC:6.5%,反映了ASML在市场上的强势地位和较低的风险概况。

ASML强劲的增长前景和在半导体行业中的关键角色支持了每股$801到$978的目标价格范围,由先进光刻解决方案需求的增加推动,具有10%-30%的上升潜力。目标价格范围是通过敏感性分析得出的,考虑到长期行业增长的不确定性,WACC(6.0%–7.0%)和永续增长率(2.5%–3.5%)的变化。