特朗普2.0时代美债利率飙升,买美债时机到?

TradingKey - 特朗普新政府将引发潜在通胀的消息铺天盖地,在市场质疑股市增长动力的同时,华尔街也提出了购买美国国债的资产配置建议。

早在2023年底,对于后疫情时代的美国货币政策,整个市场的共识高度相似,即美联储稳步降息,并推动股牛、债牛、商品牛市等。

实际上,美股黄金等资产确实表现亮眼,但这却发生在降息难行、美债利率仍处高位的大环境。

美联储在2024年9月以50个基点「激进降息」,开启了新一轮宽松周期。经过三次降息,联邦基金利率区间现已下降75个基点至4.50%至4.75%。

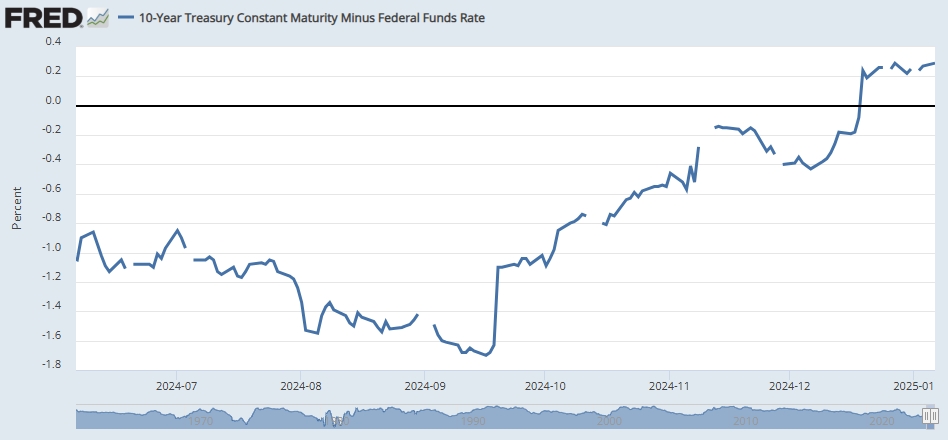

而在此期间,10年期美国国债利率反弹91个基点,现报4.703%。这也使得市场利率与联邦基金利率的差距持续拉大。

【10年期美债利率与联邦基金利率差值,来源:圣路易斯联储】

美国当选总统特朗普的关税、限制移民、减税等新政府政策无疑是美债利率飙升的关键推手,因为这些政策将增加美国通胀卷土重来的风险。这便导致债券市场参与者要求更高的报酬率或期限溢价,也提升美联储进一步降息的门槛。

随着美债抛售加剧,越来越多华尔街机构预计今年10年期美债利率将突破5%,甚至最高看向6%。

花旗财富首席经济学家Steven Wieting表示,10年期美债利率今年「肯定有可能达到接近5%的水平」,而利率5%的美债将具有真正吸引力。

贝莱德也认同,美国债券利率上升使得配置美债具有吸引力。贝莱德认为,利率回升固然有点痛苦,但在某些方面也可以被视为一份「礼物」,大量闲置资金可以投入美债。

借鉴CoStar对2025年加拿大国债展望的观点,在目前基准利率高企的情况下,投资人进行购买股票或公司债券等承担风险的配置所获得的额外回报相对较小。投资人不应指望最近的降息来帮助提高回报率,而是只能维持回报。

当国债利率足够高,配置债券就足以在经济衰退或股市熊市期间提供缓冲。