美元指数下跌的背后:信心危机渐显

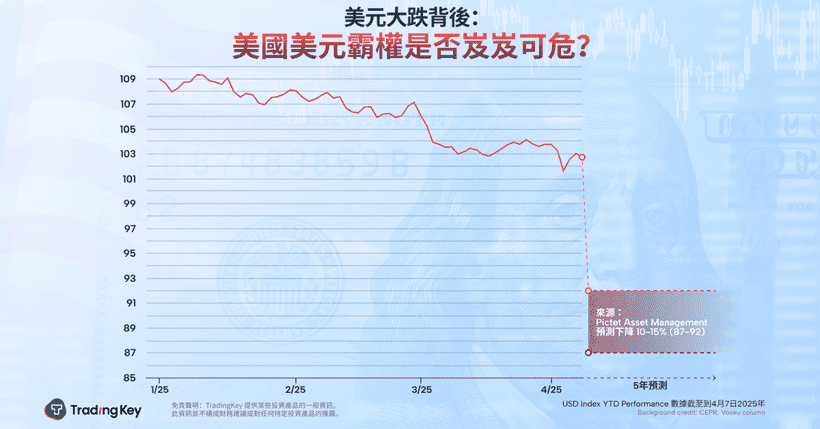

TradingKey - 截至目前,美元指数年初至今已经下跌约6%,收于102。尽管如此,华尔街的分析师们因特朗普的关税政策继续对美元持悲观态度。

这与今年早些时候形成鲜明对比,当时特朗普的减税与关税政策被视为美元反弹的积极驱动力。今年2月,美国财政部长斯科特·贝森特曾明确表示,“强势美元的政策与特朗普总统的连贯一致。”

高盛在此方面曾与许多分析师持相似看法,认为关税将会增强美元的价值。然而,高盛的外汇团队在最新的分析中表示,美国美元的弱势“将持续并加剧”。继德意志银行发出警告,在当前环境下我们应“警惕美元信心危机”后,法国兴业银行也发出了类似的忧虑。

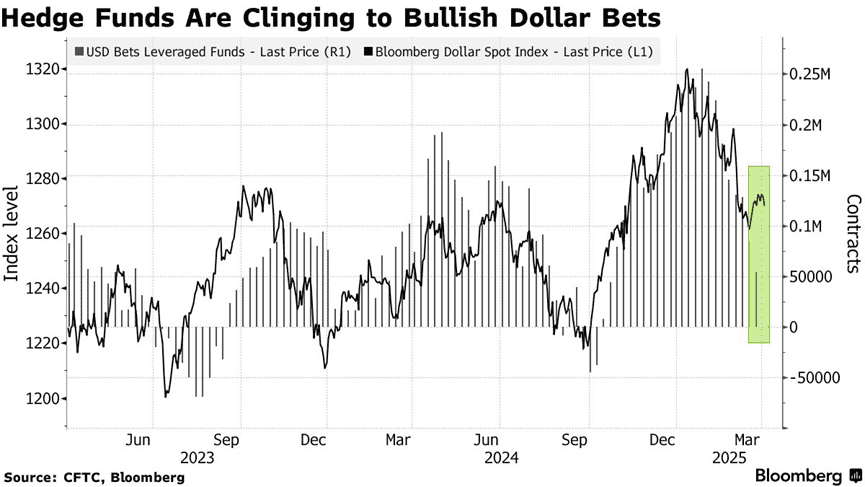

与此同时,在衍生品市场上,许多对冲基金已大幅减少了美元多头押注,自1月份以来达到了近期低点。

来源:彭博社

关税为何未能如预期提升美元?

美国长期以来依赖贸易逆差来向全球输出美元,从而维持其货币的流动性霸权。然而,特朗普的“对等关税”政策直接冲击了这一机制。

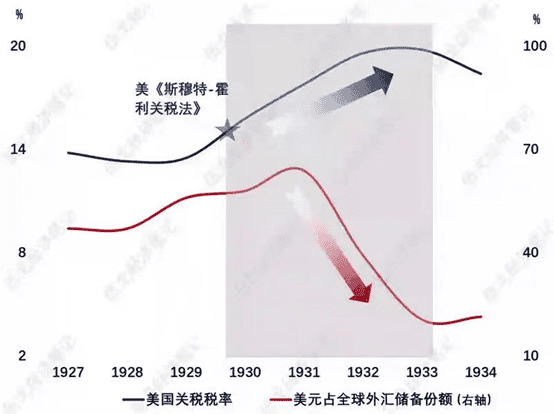

当前的关税政策与1930年《斯姆特-霍利关税法案》具有高度相似性。历史数据显示,1930年全球贸易额大幅下降66%,而世界银行预计到2025年,这一关税政策可能导致全球贸易量下降12%。另一方面,这种政策也可能引发美元货币体系的崩溃:当年金本位制的崩溃与今天美元体系面临的信任危机如出一辙。

虽然特朗普于4月9日宣布暂缓除中国外的对等关税,但投资者对美国作为全球经济基石的地位愈发感到失望。

投资者长期对美国经济的担忧

汇丰银行全球货币研究主管保罗·麦克尔指出,美元的走向关键在于投资者对美国经济前景的预期。如果市场持续认为美国经济将会放缓,这将降低美元作为避险资产的吸引力。

高盛在周三的报告中认为,美国进入衰退的概率已上升至65%。虽然在特朗普宣布暂停关税后撤回该报告,但仍将经济衰退视为基本预测。而根据彭博社对100位经济学家的调查,92%的人士预期美国将面临经济衰退。

阅读更多:华尔街共识美国将面临衰退,前纽约联储行长称滞涨或为最佳结果

美国资本外流现象

美股市场在关税宣布后的四个交易日里经历了剧烈的抛售,虽然周三有所反弹但是标普500较之前高点仍大幅下跌。2025年3月的数据已有表明,国际投资者开始减少了对美国股票的持有比例,部分资金流向了欧洲和亚洲市场。投资者的抛售活动导致美元供应激增,进而施压汇率,引发贬值。

根据《华尔街日报》数据,自2001年以来,美国与欧洲股票的收益差异与美元与欧元的波动存在70%的相关性。这表明,美元的部分强势来源于经济生产力的相对增长,这在很大程度上受到了硅谷巨额利润的推动,使美国产生了大量技术产品和服务的出口。

当前市场可能正在预期另一种结构性变化。一项再武装计划正在加速人们对欧洲经济复苏的希望,同时,美国的增长故事则因保护主义和中国的人工智能挑战者而受到影响。

这种结构性的变化可能促使美股投资者流向其他市场。此外,与美国金融市场的不确定性相比,欧洲的金融环境似乎更为清晰。如果欧盟不对美国的关税政策进行报复,虽然GDP增长可能减缓,但预计通胀不会像美国那样加速。因此,欧洲央行的任务相对容易,它有能力降低利率,从而提升欧洲股票和债券的吸引力。

最近几天,市场出现了美股、美债和美元同时下跌的现象。德意志银行表示,美元进一步贬值,加上美国股市的下滑和债市溢价的上升,是美国资本外流加速的“强劲市场信号”。

特朗普承诺填补预算赤字或削弱美元

他计划延续2017年的减税政策(原定于2025年到期),如果再叠加新的企业税减免,根据美国国会预算办公室的模型,预计未来十年联邦赤字将增加7.5万亿美元。

尽管特朗普提出的全面关税政策声称“通过关税填补赤字”,但实际年收入仅约2250亿美元,远不能覆盖减税造成的财政缺口。德意志银行预测,美国需通过美元贬值40%来消除贸易赤字,然而,如果特朗普政府无法通过关税实现这一目标,可能被迫默许或主动引导美元贬值。历史上,1985年的《广场协议》曾通过美元贬值来解决贸易失衡,但如今美国的债务规模(36万亿美元)远超当年,贬值可能引发更为严重的资本外流。

美债抛售与流动性问题

自上周四以来,10年期国债收益率急剧攀升,迫使对冲基金削减杠杆,引发了“卖出一切”的潮流。美国国债的期限溢价(Term Premium)也从负值转为正值,长期国债的风险补偿要求大幅上升。

鉴于抛售的激烈程度,市场普遍担忧外国投资者可能会开始出售美国国债。特朗普希望实现对外贸易平衡,而那些拥有巨大贸易顺差的国家往往会利用这些顺差购买美国国债。过去十年,外国对美国国债的持有量从6.1万亿美元增加到8.5万亿美元,占比上升至30%,其中最大持有国为日本(1.06万亿美元)、中国(7590亿美元)、卢森堡(代表欧洲投资基金,4240亿美元)和加拿大(3790亿美元)。如果这些国家停止当前的购买模式或开始抛售美国国债,这将可能刺激收益率上涨,给美国经济带来重大阻力,进一步加大美元的下行压力。

市场的真正主线实则是流动性问题。SOFR与联邦基金利率之间的利差持续扩大,这是早期信号的典型表现,这一趋势让人联想到2019年9月的情景。系统内的储备分布不均,大型银行与区域银行的准备金结构差异,加上逆回购(RRP)余额的快速消耗,以及量化紧缩(QT)未停,构成了典型的流动性枯竭路径。

美元流动性危机促使各国加速外汇储备的多元化。在典型危机环境中,市场通常会囤积美元流动性,以确保为其基础的美国资产提供资金。然而,当前的动态似乎截然不同。德意志银行指出,“市场已经对美国资产失去信心,因此它不是通过囤积美元流动性来解决资产负债错配,而是积极抛售美国资产本身。”

这家德国银行表示,“我们现在看到这一过程发生的速度超出了我们的预期。”这一过程是否能够保持有序,还有待观察。全球金融体系中威胁短期美元流动性供应的信用事件,显然是最大的不稳定因素,这可能使美元的动态更加复杂。