美联储利率决议前瞻:鲍威尔的讲话才是重中之重

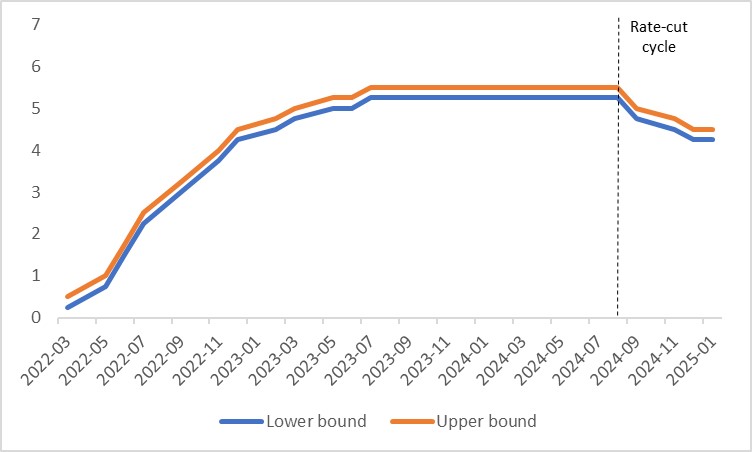

2025年3月20日,美联储将公布3月利率决议。市场普遍预期美联储将维持政策利率不变,保持在4.25%-4.5%的区间内(图1)。我们认同这一共识预期。本文将从高频经济数据、劳动力市场和通胀三个视角分析美联储的货币政策。

图1:美联储政策利率(%)

数据来源:路孚特,Tradingkey.com

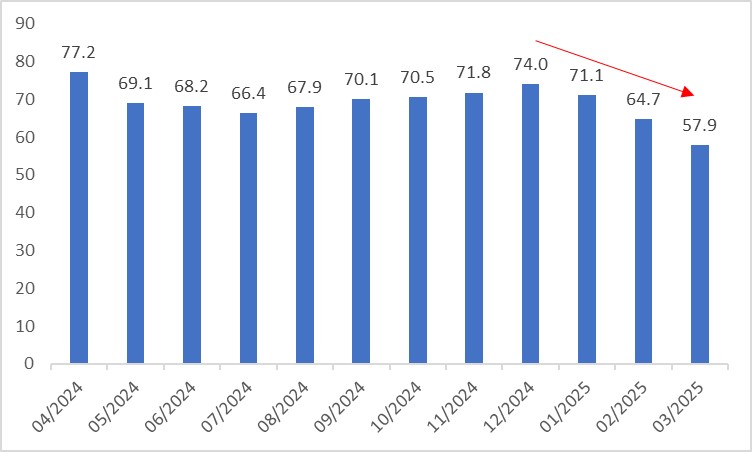

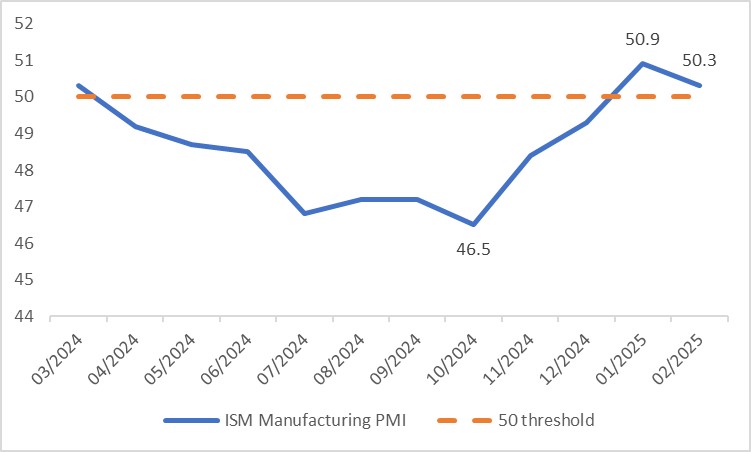

高频数据显示,美国经济韧性正在逐渐减弱,经济放缓迹象明显。在消费方面,密歇根消费者信心指数从去年12月74的峰值持续下降,至3月已降至57.9(图2)。消费者信心减弱抑制了消费意愿,最新数据显示零售销售同比增长从1月的4.2%放缓至2月的3.1%。在生产方面,尽管ISM制造业PMI从去年10月的低点反弹,并于今年1月重回50荣枯线以上,但2月再次小幅回落(图3)。

图2:美国密歇根消费者信心指数

数据来源:路孚特,Tradingkey.com

图3:美国ISM制造业PMI

数据来源:路孚特,Tradingkey.com

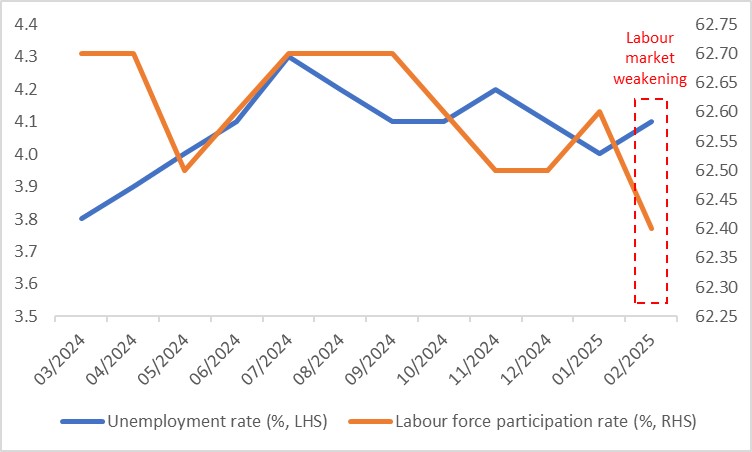

与此同时,美国劳动力市场也显现疲软迹象。去年下半年失业率持续下降后,今年2月开始回升。这导致劳动力参与率大幅下降,2月降至62.4%,为12个月来的低点(图4)。

图4:美国劳动力市场

数据来源:路孚特,Tradingkey.com

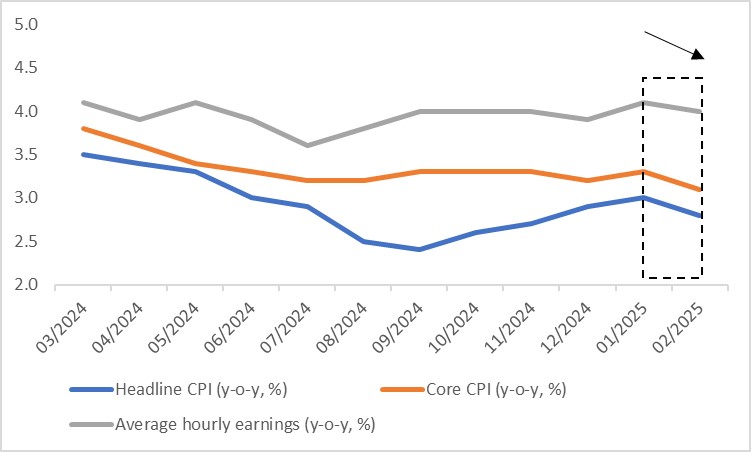

在通胀方面,最新数据显示通胀已出现拐点,异于之前的上升趋势。与1月相比,2月整体CPI和核心CPI均下降0.2个百分点,分别达到2.8%和3.1%。展望未来,我们预计通胀将在未来几个季度逐步向美联储2%的目标回落。此外,平均时薪的下降可能进一步缓解通胀压力(图5)。

图5:美国通胀与薪资

数据来源:路孚特,Tradingkey.com

鉴于经济放缓、劳动力市场疲软和通胀下降,我们预计美联储将在未来几个月内重启降息周期。然而,由于特朗普政府政策的不确定性和美国经济衰退风险较低,3月重启降息的可能性不大。

由于市场已经消化了美联储3月20日维持利率不变的决定,这一决议本身不太可能对金融市场产生重大影响。不过,美联储主席鲍威尔的讲话将是值得关注的关键因素。如果鲍威尔释放鹰派信号,可能会提振美元指数和美债收益率,同时打压股市。相反,鸽派立场则可能产生相反的效果。