美國10月CPI提振聯準會三連降息前景,為何美元強勢不止?

TradingKey - 川普勝選帶來的再通膨擔憂一度打擊市場對聯準會12月降息預期的押註,而隨著10月消費者物價指數CPI平穩落地,聯準會今年有望實現連續三次降息。

11月3日週三,美國勞動統計局公佈了上月通膨數據。美國10月CPI年率升2.6%,符合預期,但高於前值2.4%;月率升0.2%,符合預期,前值0.2%。

10月核心CPI年率升3.3%,符合預期,前值3.3%;核心CPI月率升0.3%,同樣符合預期且與前值持平。

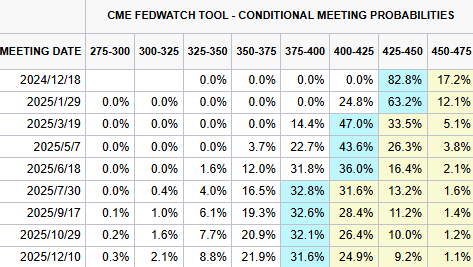

通膨數據公佈後,市場增強了對聯準會12月繼續降息的信心。據CME數據,交易員對聯準會12月降息25基點的概率從川普獲勝後自八成下滑至不足六成、再重新回升至83%。

【聯準會降息押註概率圖,來源:CME】

由於川普關稅、移民、減稅等政策極大可能推升未來美國通膨走勢,近期美債殖利率和美元指數飆升,美元走強至一年新高,這對聯準會繼續降息的行動帶來壓力。

高盛評論稱,核心通膨率保持穩定,使得聯準會有望在12月降息。在一連串反常的秋季數據後,這份通膨報告淡化了人們對降息步伐將放緩的擔憂。

Edwar Jones高級投資策略師Angelo Kourkafas表示,通膨沒有超出預期,這令人鬆了一口氣,超預期的通膨是這份報告原本最令人擔憂的事情。現在得到了一個恰到好處的通膨數據,從這份數據看,並沒有看到反對12月降息的跡象。

不過,近日多位聯準會官員提醒道,他們將繼續觀察美國經濟數據以評估未來降息行動,傳達了謹慎行事的態度,以免令通膨捲土重來。

儘管12月降息概率回升至八成,但美債殖利率和美元指數在CPI報告後繼續狂飆。13日,美元指數衝破106關口,創下年內新高;美債殖利率全線走升,10年期國債殖利率收報4.468%,至逼經濟學家擔憂的4.5%風險線。

除了通膨加劇外,古根海姆經濟學家Matt Bush給出了美債殖利率走強的另一種解釋。

Bush認為,「殖利率走高很大程度上反應了經濟持續的彈性和實力,以及聯準會不需要像之前想象的那樣用降息來支持經濟放緩的情況。」

Bush補充道,「不過,這種觀點存在很多不確定性,尤其是考慮到選舉後政策可能發生變化,所以市場目前在做出很多假設。政策組合會是什麼樣子,沒有人真正知道一兩年後的情況會如何。」