美國流動性十字路口?1月聯準會紀要考慮暫停或放緩QT

TradingKey - 聯準會1月會議紀要顯示,決策者正在考慮暫停或放緩縮表可能是合適的。這一信號可能意味著美國金融係統流動性正在迎來拐點,美債殖利率因此下行,美債上漲。

當地時間2月19日,聯準會公佈了1月貨幣政策會議紀要。除了決策者對通膨進展和利率前景重申謹慎的態度外,他們對量化緊縮(QT)的討論成為一大「意外」。

紀要顯示,多位參與者認為,在債務上限問題解決之前,考慮暫停或減緩資產負債表縮減可能是合適的。

結束QT期待已久

近三年來,聯準會通過自升息期間啟動的量化緊縮政策已經將2022年的9萬億美元的債券規模減少了2萬億,目前還剩約6.8萬億美元,不過仍高於新冠疫情前的4兆美元左右的水平。

聯準會的縮表行動是為了將金融係統中的銀行準備金從過剩狀態降至充足狀態。決策者也正在尋找結束QT的最佳時機,以免使得流動性變得枯竭,避免2019年9月的事件重演。

當時正值聯準會縮表後期,QT抽走了市場上的流動性,儲備金變得過於稀缺,導致基準利率飆升,聯準會隨後不得不出手重新注入流動性。

華爾街一直在揣測聯準會何時會結束QT進程,以尋找理想的儲備水平和流動性。去年不少經濟學家認為,2024年將會結束縮表,聯準會降息就意味著QT結束。但事實並非如此。

聯準會主席本月在國會山證詞中還表態,減少央行債券規模的措施還有一段路要走。

不少華爾街策略師預計,聯準會可能會在2025年下半年結束QT,甚至更晚。

而在1月聯準會紀要釋放新信號後,道明證券表示,QT結束時間可能要比先前預測的要早,這對於美國國債來說應該是小幅利好的。

為何轉變態度?

紀要顯示,在美國政府就支出計劃爭論且債務上限將影響財政部如何管理現金的情況下,獲得對市場流動性的清晰認知是一項挑戰。

聯準會現在已經使用了70%以上的債務上限非常規措施。國會暫停或取消債務上限的時間拖得越長,就會有更多現金注入系統內。這樣人為地增加儲備,掩蓋了貨幣市場的真實信號。

決策者表示,現在很難知道金融市場流動性是充足還是過少,這給聯準會是否繼續縮表的工作增加難度。

紀要稱,債務上限問題解決後,儲備金可能會迅速下降,按照目前資產負債表縮減的速度,屆時就會降至他們認為合適的水平以下。若如此,這將預示著QT結束的時間將比許多人預期的更快、更突然。

相關文章

Rivian實現了關鍵里程碑,但前景面臨逆風

TradingKey - Rivian在2024年2月20日宣布了一項重要里程碑,報告其首次實現「積極毛利」,第四季度毛利達到了17.3億美元,顯著超過華爾街預期的14億美元。

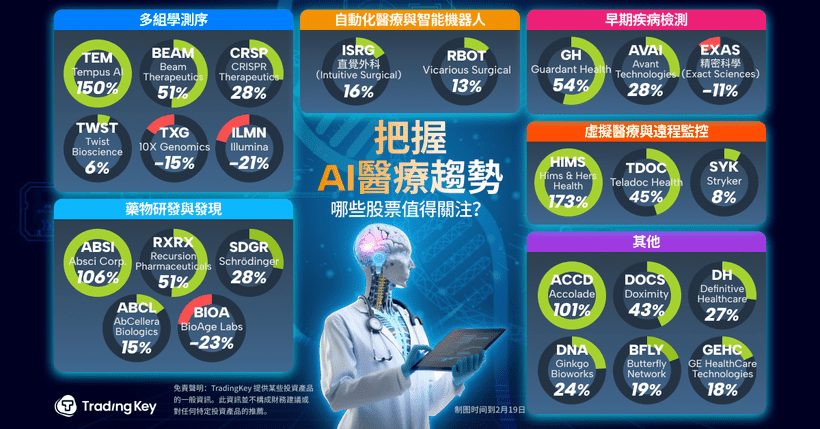

是什麼因素驅動AI醫療股飆漲?

TradingKey - 經過兩年的低迷表現,醫療保健行業在2025年迎來了復甦。人工智能(AI)的發展使得相關股票倍受關注,特別是在「星際之門」項目宣布之際,醫療保健領域因技術進步而成為熱門話題。因此,未來醫療保健行業可能會取得更多的突破。

【深度分析】歐元區:現在仍是做空歐元兌美元的好時機?

在潛在關稅、歐美成長差異以及利率分化的共同影響下,我們預期歐元兌美元匯率在短期內(0-3個月)將走弱。中期(3-12個月)內,隨著美元指數的下跌,歐元兌美元匯率將進入企穩階段。投資人在外匯市場操作時,仍需密切注意兩大不確定性因素:俄烏戰爭的結束與德國大選。

HashKey Jeffrey:以太坊疲弱之謎——市場、技術與資本的多重困境

自2022年以來,以太坊(ETH)作爲加密市場的「藍籌資產」,其價格表現與市場預期形成顯著落差。儘管其生態仍佔據DeFi領域55%以上的鎖倉價值,但ETH的價格長期低迷,漲幅被Solana等新興公鏈超越,甚至面臨「生態繁榮但代幣價值未兌現」的質疑。本文將從市場情緒、技術創新瓶頸、資本動向三個維度,剖析以太坊疲弱背後的複雜邏輯。