美元:過度疲軟還是進一步疲軟? - 盛寶銀行

要點

- 近期美元疲軟:受市場對聯準會利率路徑的預期轉變以及對美國經濟前景的擔憂影響,美元指數跌至102以下的年初以來低點。

- 原因:市場預計聯準會主席鮑威爾將在傑克遜霍爾會議上採取鴿派立場,並預期將採取寬鬆的貨幣政策。此外,政治上的變化,例如哈里斯在民調中的支持率上升,以及「川普交易」的解除,都是導緻美元走軟的原因。

- 關鍵催化因素:聯準會主席鮑威爾在傑克森霍爾的演講仍備受關注,以評估他如何平衡聯準會使命的兩個面向。更重要的是,對截至2024年3月的美國就業數據的修正可能會對去年美國勞動市場的強勁程度發出警訊,並為美元帶來更多下行空間。

- 短期反彈的潛力:美元近期的疲軟可能有些過頭了,如果市場對聯準會降息的預期被證明過高,美元有可能反彈。在部位轉為淨多頭後,日圓漲勢需要新的觸發因素才能延續,而加幣則面臨經濟和油價風險。

最近,美元指數(DXY)跌破102,創下了去年12月以來的最低值。這種低迷歸因於市場對聯準會利率路徑的預期轉變,以及對美國經濟前景的更廣泛擔憂,尤其是在通膨數據走軟和就業市場降溫的情況下。

美元為何疲軟?

讓我們回到「美元微笑」理論的基本原理。這個理論表明,當美國經濟要么非常強勁,收益率因聯準會升息預期而走高,要么非常疲軟,因對經濟衰退的擔憂加劇了避險情緒和避險資金流入美元時,美元表現良好。到目前為止,這兩種情況都不是市場的基本情況。美國經濟有望實現軟著陸,即成長放緩,但避免危機,這將使美元處於「美元微笑」(Dollar Smile)的中間位置,從而導致疲軟。

拜登和川普在6月的電視辯論中出現混亂局面後推出的「川普交易」(Trump Trades)正在解除,這也是導緻美元走軟的另一個因素。

此外,市場正在為聯準會主席鮑威爾在即將舉行的傑克遜霍爾研討會上發出的鴿派訊息做準備,預計他將強調採取更寬鬆貨幣立場的必要性。這項預期導緻美元的拋售壓力增加,因為交易員預期聯準會的政策方向可能會發生轉變。

傑克遜•霍爾:鮑威爾的鴿派立場已被充分反映在價格中

在傑克遜霍爾,鮑威爾預計將重點關注當前貨幣政策的有效性,特別是與聯準會穩定物價和充分就業的雙重使命有關的有效性。他可能承認,目前的貨幣政策立場相當嚴格,特別是考慮到最近的數據顯示通膨走軟和勞動市場降溫。然而,鮑威爾不太可能立即宣布降息50個基點,因為這樣做可能會破壞最近金融市場的平靜。

相反,他可能會強調一種平衡的方法,告誡不要對任何一個數據點做出過度反應,並強調考慮更廣泛經濟前景的重要性。畢竟,9月6日的8月就業報告和9月11日的CPI仍將是聯準會下一步行動的關鍵指標。

就業修訂:美國勞動市場再度擔憂?

美國勞工統計局(BLS)預計將修訂2023年4月至2024年3月的就業資料。一些報告顯示,在截至2024年3月的一年裡,美國的就業人數可能被誇大了60萬至100萬。這樣的結果可能意味著,這段時間勞動市場的強度被誇大了,並可能重新引發對就業情勢走弱的擔憂。這也是鮑威爾主席可能需要解決的問題,如果即將到來的9月6日的就業報告顯示出明顯的疲軟,這可能會支持聯準會降息50個基點的理由,這可能會導緻美元進一步走軟。

如果美元上漲,原因是什麼?

考慮到美國當前的宏觀背景,尤其是如果市場對聯準會大幅降息的預期過度的話,美元近期的疲軟可能顯得有些過度。

這就提出了一個問題:如果美元從現在開始上漲,會發生什麼?以下是一些注意事項:

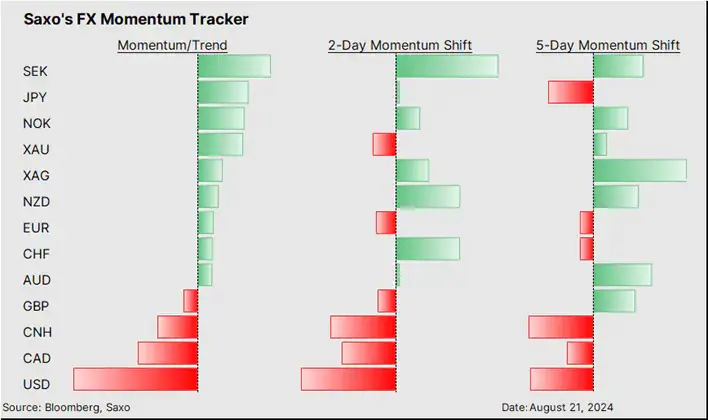

日圓:日本央行的一份研究報告討論了升息之後,日圓走強。然而,值得注意的是,該文件涵蓋了5月份的討論,可能是為過去的決定辯護,而不是暗示新的決定。同時,正如最新的商品期貨交易委員會(CFTC) COT報告所顯示的那樣,日圓空頭已經出清,日圓需要強勁的經濟衰退觸發因素才能吸引新的多頭,因為套利對做多日圓的負面影響如此之大。

歐元:歐元大幅上漲,歐元兌美元升至年初至今的高點1.11+。然而,歐元區對經濟衰退的擔憂可能比美國更嚴重,歐洲央行的降息週期不太可能比聯準會的降息週期更激進。歐元的其他不利因素來自中國經濟疲軟和即將到來的美國大選。

加幣:加幣面臨下行風險,例如油價波動的影響,以及Couche-Tard和7-Eleven之間可能發生的大型併購交易,可能會帶來重大的外匯風險。加拿大鐵路工人罷工的可能性為加幣增加了另一層下行風險。

總之,儘管美元有可能繼續走軟,但關鍵是要專注於關鍵數據的發布和聯準會的溝通。美元的疲軟可能更多是由於對其他貨幣的過度樂觀,而不是美國經濟前景的實際惡化。市場可能已經消化了聯準會過於溫和的言論,如果經濟數據或聯準會評論出人意料地走高,美元可能會有反彈空間。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

高市早苗的大選豪賭帶來哪些影響?日圓匯率絕地反擊還是一蹶不振?

TradingKey - 2026年的開年大戲,比華爾街的預期來得更猛烈。距離2月8日的日本眾議院大選僅剩最後幾天,現任首相高市早苗(Sanae Takaichi)正在進行她政治生涯中最大的一次豪賭。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。