【深度分析】 西方石油(OXY): 為何巴菲特在油價走平時仍視西方石油為 “搖錢樹”?

來源:TradingView

重點

- 收购 CrownRock 显著提升了西方石油的资产质量和业务前景。

- 該公司已啟動資產剝離計劃以去槓桿。高品質油氣產量的成長為債務償還和股息成長帶來了現金流。

- 即便 2025 年油價保持平穩,西方石油(OXY)的股票仍有 15% 的潛在上漲空間。

公司概述

TradingKey -西方石油公司(Occidental Petroleum Corporation,OXY.N)成立於1920年,總部位於美國德克薩斯州休斯頓,是美國前五大石油和瓦斯公司。 公司業務涵蓋油氣勘探與生產(上游)、化工產品製造(中游)以及碳捕集與儲存(低碳業務)。 西方石油公司以其在二疊紀盆地的領先地位和低碳技術創新而聞名。 2020年,公司以380億美元收購阿納達科石油公司(Anadarko Petroleum),顯著增加了其在二疊紀盆地的產量。

2024年,公司全球探明儲量46億桶油當量,公司油氣淨產量創歷史新高,達到132.7萬桶油/天,產量增長主要由於二疊紀和落基山脈等本土油氣資產帶動。 同時其低碳業務(如碳捕集與儲存)也取得了顯著進展。 2024年6月4日,西方石油與伯克希爾哈撒韋能源公司的全資子公司BHE Renewables宣佈成立合資企業,用於演示和部署直接鋰選取(DLE)及其相關科技。

收入來源

西方石油公司的業務主要透過上游、中游和低碳三個主要部門來運作 。

1) 上游業務:主要負責原油和天然氣的勘探與開採。 2024年第四季,油氣業務營收為217億美元,年增了2%。這一增長主要得益於美國二疊紀盆地和中東地區產量的增加 。

2) 化工業務:涵蓋石油產品的生產和貿易。 2024 年,化學品板塊收益為 49.2 億美元,年減 7.5% 。公司表示,由於產能增加超過了需求成長,煉油利潤率從前一年的歷史高點下跌 。

3) 行銷與物流業務:涵蓋石油、凝析油、天然氣、二氧化碳和電力的採購、行銷、收集、加工、運輸和儲存。 2024 年上,行銷與物流板塊創造收入近0.96億美元,受經濟活動放緩與能源轉型壓力影響,營收下滑較為明顯。

Period (TTM) | 31-Dec-24 | 30-Sep-24 | 30-Jun-24 | 31-Mar-24 | 31-Dec-23 | 30-Sep-23 | 30-Jun-23 | 31-Mar-23 |

Oil and Gas | 21.71B | 21.51B | 21.40B | 20.87B | 21.28B | 22.16B | 23.66B | 26.42B |

Oil and Gas Growth | 1.98% | -2.94% | -9.54% | -20.98% | -21.65% | -16.98% | -3.60% | 23.71% |

Chemical | 4.92B | 4.94B | 5.00B | 5.10B | 5.32B | 5.56B | 5.94B | 6.48B |

Chemical Growth | -7.48% | -11.22% | -15.86% | -21.24% | -21.25% | -18.91% | -9.45% | 10.89% |

Midstream and Marketing | 962.00M | 1.45B | 1.57B | 1.90B | 2.55B | 2.69B | 3.15B | 4.01B |

Midstream and Marketing Growth | -62.29% | -46.07% | -50.27% | -52.58% | -38.32% | -36.13% | -19.62% | 36.32% |

資料來源:TradingKey、SEC 文件

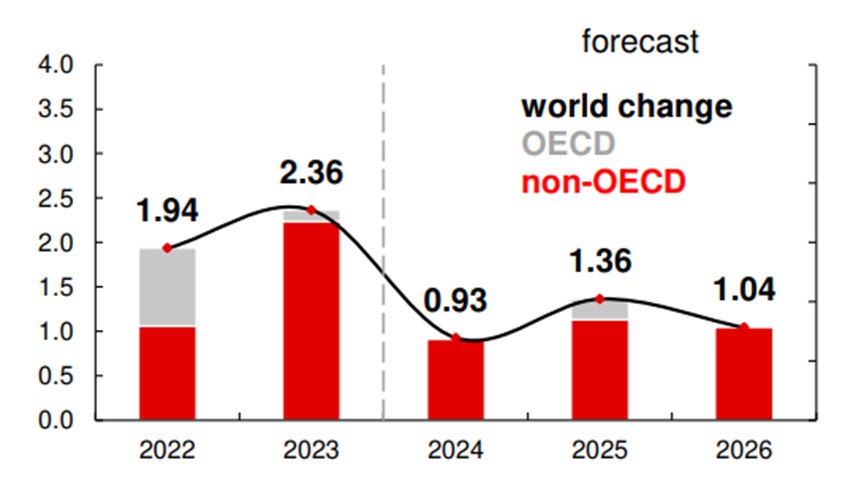

原油供需展望

2025年3月初OPEC+自願減產國發表聯合聲明,重申自 2025 年 4 月 1 日起逐步退出 220 萬桶 / 日自願減產,並將提交補償減產計畫。在全球石油需求成長疲軟、非 OPEC + 供應穩定背景下,市場對 OPEC+ 4 月增產預期提升。我們預期第二季起 OPEC + 實際產量增加,原油市場累庫預期強,油價難有明顯反彈。

从中期角度看,随中国经济政策刺激、印度需求恢复,原油需求或复苏,增量或提升至约 136 万桶 / 日(同比增43万桶/日)。OPEC + 全年平均产量环比增 50 万桶 / 日,原油全年供应略有过剩10-20万桶/日,并且如果俄罗斯、伊朗和委内瑞拉等国受制裁,其供应量将显著下降。总结以上,全年WTI油价运行区间或在65-80美元/桶之间。

資料來源:TradingKey、EIA

2025 展望:產量與現金回報持續提升

1) 收購CrownRock提升了資產品質和開發潛力

西方石油的油氣資產主要集中在美國本土,核心產區為 Permian 盆地(核心區域為Midland與Delaware盆地)、DJ 盆地、美國灣等;國際資產分佈相對較少,主要集中在中東和北非。西方石油公司的大部分淨現值(NPV)仍來自頁岩油氣業務。大多數投資者認為頁岩業務已經進入成熟期,正處於現金流回報階段,美國石油生產可能在未來15年左右達到高峰後才會開始下滑。

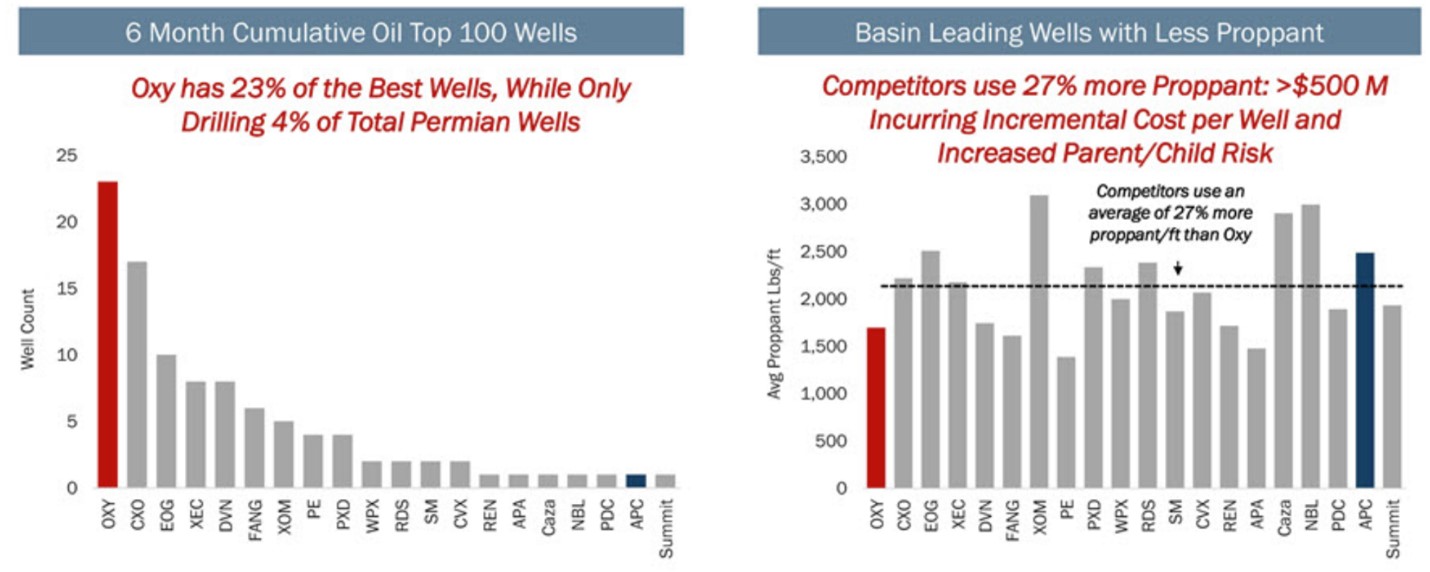

在收購CrownRock之前,OXY的鑽探計畫和頂級庫存(損益平衡點低於40美元)主要集中在德拉瓦盆地。西方石油在德拉瓦地區的油井表現優異。相較之下,埃克森美孚的頁岩油業務分佈在更多樣化的地區和地質構造中,其成本結構通常較高,每桶成本徘徊在45 美元左右。其油井的累計石油產量高於多數同行,且相比行業平均水平高出 30% 以上,能以較少的鑽井數量實現了高效佔有,在開採過程中能以更少的支撐劑投入實現控製成本的低風險開發。

來源:OXY

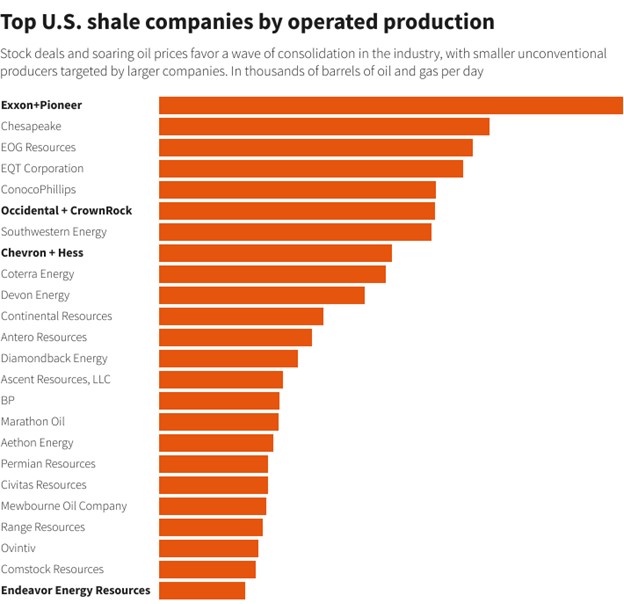

公司计划加强在米德兰盆地的资产规模,增加高利润率的油气产量与自由现金流。在收购CrownRock前,公司在米德兰的业务规模相对特拉华盆地较小,仅占其顶级库存(盈亏平衡点低于40美元)的约17%,并且这些井的平均产油量低于该盆地平均水平。CrownRock的收购彻底改变了OXY在米德兰业务的前景,该交易增加了 17 万桶油当量的高利润产量,带来了该盆地表现最佳的6个月累计产油井,并将其顶级米德兰库存占比从17%提升至34%,占其总库存的比重显著增加,将进一步降低单井成本并缩短投产周期。整合完成后,北美可能最终只剩下 10 个大型油气公司,Occidental 就是其中之一。

來源:Rystad Energy

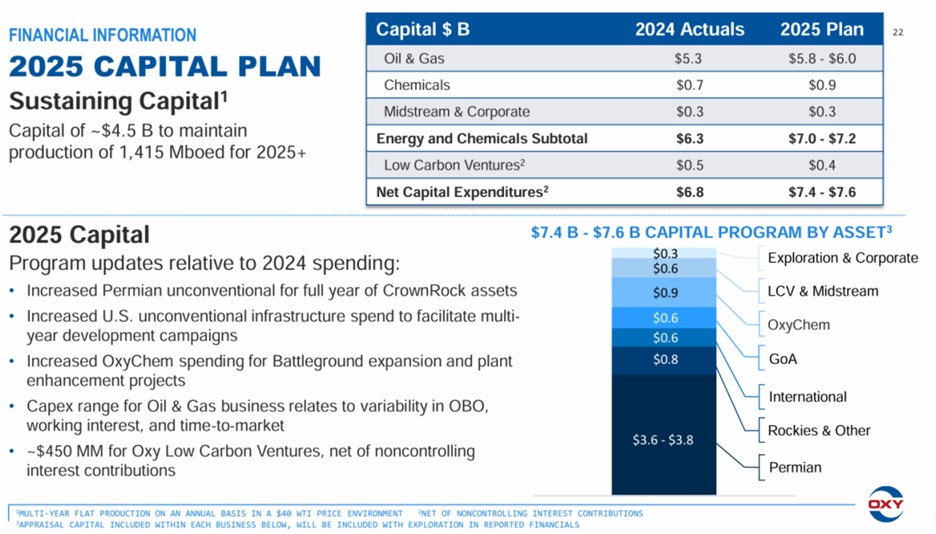

2) 資本開支向油氣傾斜

西方石油的資本開支策略與同業的資本開支趨勢一致,但更注重高回報的頁岩油專案。公司預估 2025 年全年資本支出總額為 約76 億美元,年增 約 12%。具體來看:油氣板塊的資本支出約 60 億美元,佔比約 72%。主要用於併購CrownRock 資產後的頁岩油氣板塊。油氣業務的高回報率和快速現金流回收能力將為公司提供更穩定的現金流,以支持公司繼續增加股息和股票回購計劃。低碳投資板塊的資本支出約 4 億美元,佔 8%,較去年同期減少 1 億美元。這主要是由於公司評估了低碳業務的市場需求後,決定將資金集中在更具回報潛力的項目上。

來源:OXY

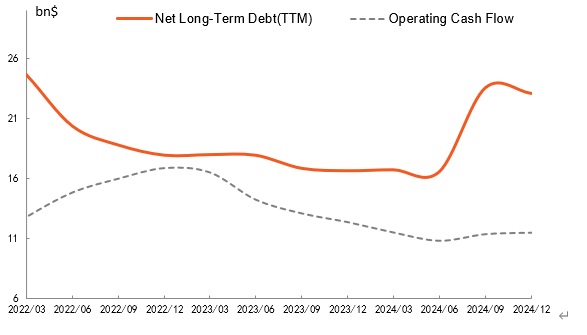

3) 去槓桿化提升現金報酬的潛力

西方石油在收购CrownRock时,不仅承担了原有的12 亿美元债务,还另外举债91亿美元来实现快速整合。这使得OXY在2024年底的长期债务将达到约243亿美元,负债率短期上升至60%,长期债务压力显著增加。因此,公司启动了一项 高达60 亿美元的资产剥离计划,目标是通过出售非核心资产来减少债务。

收購現實後,優質的石油和天然氣產量成長帶來的現金流為短期股息成長和債務償還提供資金。管理層致力於去槓桿化,計劃實施剝離計劃,目標是將長期負債控制在150億美元以下,以恢復股票回購、提高股息等。我們預計未來兩年透過資產出售方式分別償還45億美元的債務。因此,在每桶70美元的油價假設下,直到2026年其自由現金流才能達到每股5美元以上,但這也是恢復到公司在2022年的財務水準。

來源: Refinitiv

財務與估值

從2024Q4財報表現來看,西方石油的營收基本持平但調整後的EPS超出預期。全年營收達267億美元,年減1.8%,反映油價下跌對營收拖累,超預期的EPS(年減+3.8%)顯示桶油的現金成本下降。公司年度產量較上季持續提升超出市場預期,透過營運效率提升和產量成長對沖了部分價格壓力。

管理階層強調將維持「產量成長與現金流平衡」策略,避免過度擴產。 2025年產量指引年增5-9%),資本支出成長率年增+9%,集中投向油氣開發(佔比超78%)將計畫於Q1將12億美元非核心資產出售用於償債。考慮到現階段的油價波動風險,OXY需要支付可觀的自由現金流(FCF,佔 10%),並將股息率提升至4-5%,才具有吸引力,這也是美國上游大型股同業的水平。否則,在應對油價下行週期中,OXY提供的防禦性不夠。

从长期看,我们认为这只股票最终存在显著的价值,以OXY的二叠纪盆地储量为基础,采用NAV模型进行估值,我们假设2025年Brent价格在70美元/桶,远期价格在75美元/桶附近,则油气与化工业务对应企业价值为89美元/股,在扣除债务 、递延股权、营运资金变动之后得出每股理论价值为53美元,相对当前市场交易价格(46美元/股),在2025年有15%的潜在上涨空间。

Company Name | Occidental | Suncor Energy Inc. | Equinor ASA | Exxon Mobil Corporation | Chevron Corporation | Shell plc |

Ticker | OXY | SU | EQNR | XOM | CVX | SHEL |

P/E (FWD) | 13.25 | 12.21 | 6.95 | 14.92 | 14.74 | 8.42 |

P/E (TTM) | 20.26 | 10.59 | 7.17 | 13.73 | 15.74 | 12.89 |

PEG (FWD) | 0.97 | 0.8 | 0.53 | 1.79 | 1.46 | 0.86 |

Price/Sales (TTM) | 1.56 | 1.26 | 0.61 | 1.36 | 1.42 | 0.72 |

EV/Sales (FWD) | 2.75 | 1.48 | 0.67 | 1.47 | 1.49 | 0.86 |

EV/Sales (TTM) | 2.86 | 1.45 | 0.66 | 1.47 | 1.5 | 0.85 |

EV/EBITDA (FWD) | 5.16 | 4.59 | 1.65 | 6.76 | 6.22 | 4.02 |

EV/EBITDA (TTM) | 5.9 | 4.49 | 1.71 | 7.76 | 7.31 | 4.11 |

Price to Book (TTM) | 1.66 | 1.4 | 1.44 | 1.78 | 1.78 | 1.12 |

Price/Cash Flow (TTM) | 3.75 | 3.87 | 3.01 | 8.49 | 8.55 | 3.65 |

來源: Refinitiv