【深度分析】蘋果的未來:如何在創新、定價與市場挑戰中破局?

核心要點:

- iPhone主導地位面臨壓力:iPhone仍是蘋果的營收支柱,但銷售下滑引發擔憂,主要由於市場競爭加劇和缺乏重大設計更新。

- 智慧家庭與人工智慧:智慧家庭設備和Apple Intelligence等新業務提供了成長機會,但高定價和普及速度較慢限制了短期影響。

- 股票估價與風險:蘋果目前的股價反映了市場樂觀情緒,但中國市場和人工智慧開發的風險可能將其合理價值限制在167至264美元的範圍內。

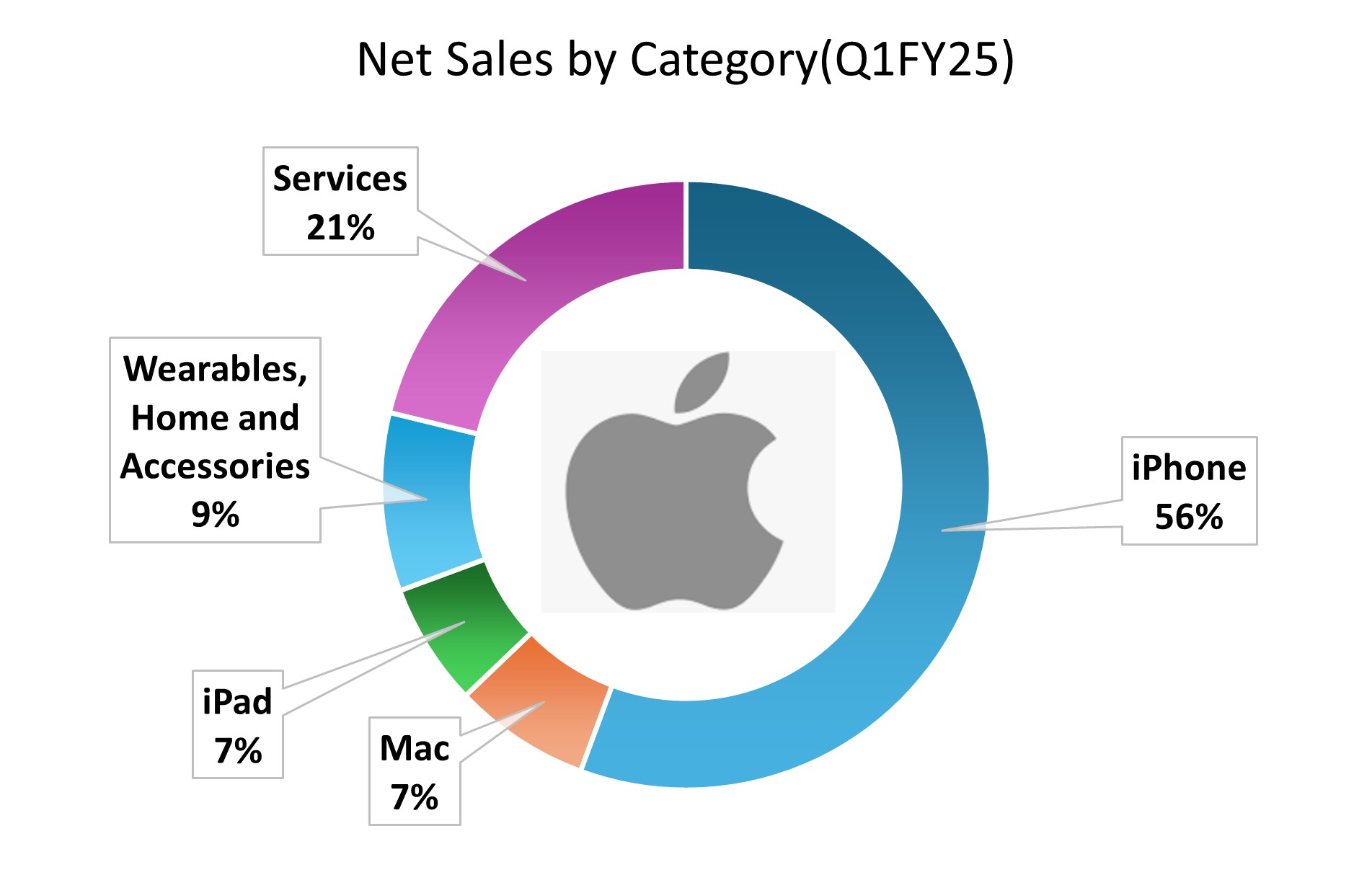

蘋果的成功取決於不斷推出創新產品,硬體和軟體的更新是公司成長的關鍵——其中硬體尤其重要。然而,蘋果近年來並未進行重大設計革新,這可能導致消費者興趣減退。同時,其高昂的定價在競爭激烈的市場中正面臨阻力。儘管iPhone佔據了蘋果總收入的50%,但該公司仍在積極拓展智慧家庭設備和人工智慧領域,以應對這些挑戰並保持持續成長。

來源:Company Financials,Tradingkey.com

智慧家庭生態系統:策略擴展與定價挑戰

蘋果正在透過智慧家庭設備擴展其產品線,致力於充分利用其生態系統——目前活躍設備已超過20億台。該公司正專注於將這些新產品與現有硬體無縫整合,但高昂的定價可能會限制其市場普及度。

產品線規劃:

- 智慧家庭IP攝影機(2026年):蘋果計畫於2026年開始大規模生產智慧家庭IP攝影機,目標是每年出貨超過1,000萬台。根據IDC的數據,目前全球智慧攝影機年出貨量在3,000萬至4,000萬台之間,這意味著市場潛力巨大。這款相機將透過無線方式與HomeKit、Siri和Apple Intelligence連接,提供更強大的功能。預計售價約200美元,與AirPods(150-250美元)等配件的定價策略一致。這項產品預計將為公司帶來20億至30億美元的年收入。由於市場競爭激烈,毛利率預計為40%,與AirPods和AppleWatch的水平相當。

產品 | 估算利潤率 |

iPhone | 40-45% |

蘋果 | 30-35% |

iPad | 30-35% |

配件(如AirPods、AppleWatch等) | 35-45% |

服務(如AppStore、iCloud等) | 70-75% |

來源:FourWeekMBA、Counterpoint、GlobalData、Forrester、Investopedia、Tradingkey.com

- 附螢幕的HomePod(2025年第三季):蘋果計劃在2025年中蘋果全球開發者大會後開始生產有螢幕的HomePod。這款裝置將配備6至7吋顯示器和A18處理器,將HomePod的功能從單純的音訊播放擴展到智慧家庭管理。預計2025年下半年初始出貨量為50萬台,若市場反應良好,2026年年出貨量可望增至100萬台。預計售價為250至300美元,2025年收入預計為1.25億至1.5億美元,之後每年收入將增加至2.5億至3億美元。

- AirPods(健康功能整合):除了智慧家庭產品,蘋果也正在為AirPods升級健康功能,例如心率監測。預計出貨量將從2023年的4800萬台增長至2024年的5300萬至5500萬台,2025年達到5800萬至6200萬台,2026年進一步增至6500萬至6800萬台,這將有力推動配件收入的增長。

定價策略:

蘋果的高階定價策略——IP攝影機售價200美元,HomePod售價250至300美元——遠高於競爭對手。例如,小米的智慧攝影機售價僅30至50美元,而亞馬遜的Echo售價為99美元。過去,定價349美元的原版HomePod年銷售僅200萬台,而Echo的年銷量高達3000萬至4000萬台。售價99美元的HomePod Mini年銷售量達到500萬台,顯示出消費者對價格的高度敏感。此一趨勢在售價3,499美元的VisionPro上也獲得印證,其2024年銷售僅20萬台。

蘋果專注於高端消費者,他們重視精緻設計和產品的獨特性。蘋果依賴品牌忠誠度,提供高端且一體化的使用者體驗。預計其產品將覆蓋約20億設備用戶中的1%,約2,000萬買家,主要是那些已經擁有全套蘋果產品(如iPhone、iPad、Mac)的用戶,因為其生態系統與非蘋果設備的兼容性較差。然而,小米和亞馬遜憑藉著更低的價格和更廣泛的兼容性,每年主導著1500萬至2000萬台的市場份額。

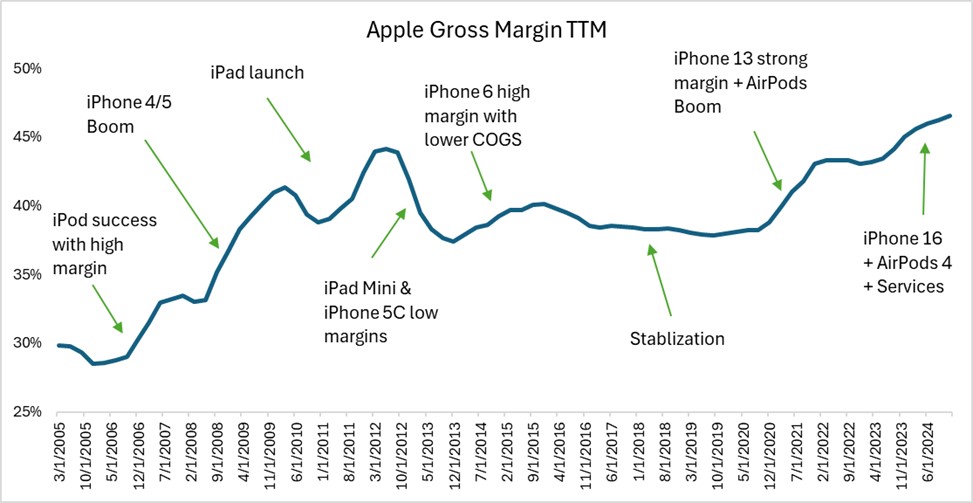

蘋果的高定價將限制其市場份額,公司更傾向於優先考慮利潤率而非銷售。蘋果的成功關鍵在於能否推出具有突破性的產品。如果成功,蘋果可以在提高銷售量的同時維持高定價,從而實現更高的利潤率,正如下圖所示:

來源:MacroTrends,Tradingkey.com

Apple Intelligence(AI)——高投入,回報落後

2024年推出的Apple Intelligence旨在透過升級版Siri和生成式AI功能提升裝置效能。儘管投入巨大,但影響仍處於早期階段。

與阿里巴巴的合作:

Apple Intelligence於2024年10月隨iPhone16和部分Mac首次亮相。在中國市場,iPhone16的AI功能延遲,蘋果轉而與阿里巴巴(Qwen AI)達成合作,此前與百度的合作嘗試失敗。這一延遲因華為新款AI手機的市場競爭而更加複雜。

硬體升級:

蘋果計畫在2025年至2026年將M5晶片系列集成到設備中,這一舉措預計將大幅提升Apple Intelligence的效能。目前正在測試中的下一代晶片將顯著增强AI能力——提供更快的Siri響應速度和更流暢的本地工具——相較於iPhone16的A18晶片。這一陞級旨在縮小與華為等競爭對手的差距,尤其是在阿裡巴巴合作生效後的中國市場。同時,通過强化AI作為賣點,這也可能推動未來iPhone和Mac的需求增長。

定價與普及:

Apple Intelligence不額外收費,其成本已包含在裝置價格中。CEO提姆庫克確認,目前沒有推出訂閱模式的計劃,這意味著蘋果需要透過增加設備銷售來提升收入。然而,根據IDC的數據,2024年第四季全球iPhone出貨量下降了5%,用戶調查顯示,消費者對這項功能的熱情有限,許多人將其視為一種新奇體驗而非必需品。

戰略潛力:

長期來看,如果AI能吸引5%至10%的用戶使用蘋果的服務,Apple Intelligence可能推動250億美元的服務業務成長10%至20%。對於智慧家庭設備,更強大的Siri或許能為蘋果的高階定價提供更多支援。然而,目前Apple Intelligence對銷量的影響微乎其微,相較之下,華為的AI設備在中國市場銷量激增50%。

Apple Intelligence在中國市場的普及延遲加劇了區域挑戰,消費者可能需要時間來理解AI在裝置中的價值。儘管蘋果在Apple Intelligence上投入了100億至200億美元,但其未來潛力尚未轉化為即時收入。其成功取決於更廣泛的市場接受度,而這一點目前仍未得到驗證。

iPhone——核心收入面臨壓力

iPhone仍然是蘋果的營收支柱,2024年貢獻了2,000億美元收入。儘管高端定價策略維持了獲利能力,但公司正面臨銷售下滑和區域壓力的挑戰。

產品更新:

- iPhone16e(2025年2月):起售價599美元,與起售價799美元的iPhone16相比吸引力較低。此機型搭載蘋果自研的C1調變解調器,有助於降低高通的授權成本。預計年出貨量為1,000萬至1,500萬台,取代售價429美元的SE機型,並整合FaceID功能。

- 出貨趨勢:需求疲軟導致2024年第四季全球iPhone出貨量下降5%,全年出貨量降至2.25億台。2025年預計出貨量為2.25億至2.3億台,低於市場普遍預期的2.4億台。

取代高通:

蘋果採用自研C1調變解調器是其策略的一部分,旨在掌控硬體生態系統並減少對高通的依賴。多年來,蘋果依賴高通的數據機,每台iPhone需支付5至6美元的授權費——基於2024年2.25億台的出貨量,年總費用達11億至13.5億美元。在英特爾調變解調器嘗試失敗以及2019年與高通達成和解後,蘋果開始研發C1調變解調器。透過收購英特爾的數據機團隊,蘋果開發了一款量身訂製的晶片。這項措施類似於蘋果在A系列和M系列晶片上的成功經驗,旨在優化性能、降低成本,並在競爭日益激烈的市場中避免第三方限制。

定價策略:

2024年第四季,iPhone 16 Pro和Pro Max機型佔iPhone總出貨量的60%,高於2023年第四季的50%。這有助於iPhone的平均售價(ASP)維持在1,000美元,並將營收降幅限制在0.8%,儘管全球出貨量下降了5%。然而,在中國市場,10%至15%的折扣未能阻止銷量下滑11%,主因是其他手機品牌的競爭和經濟環境挑戰。

來源:Canalys

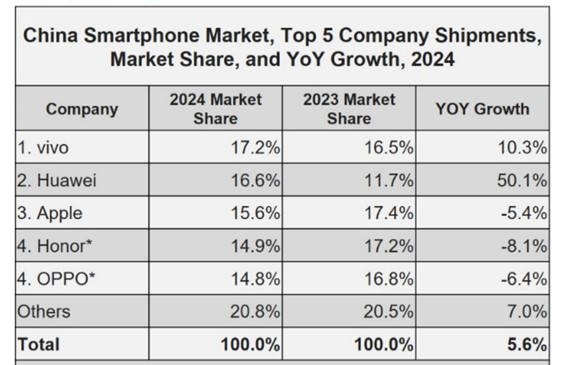

銷售與風險:

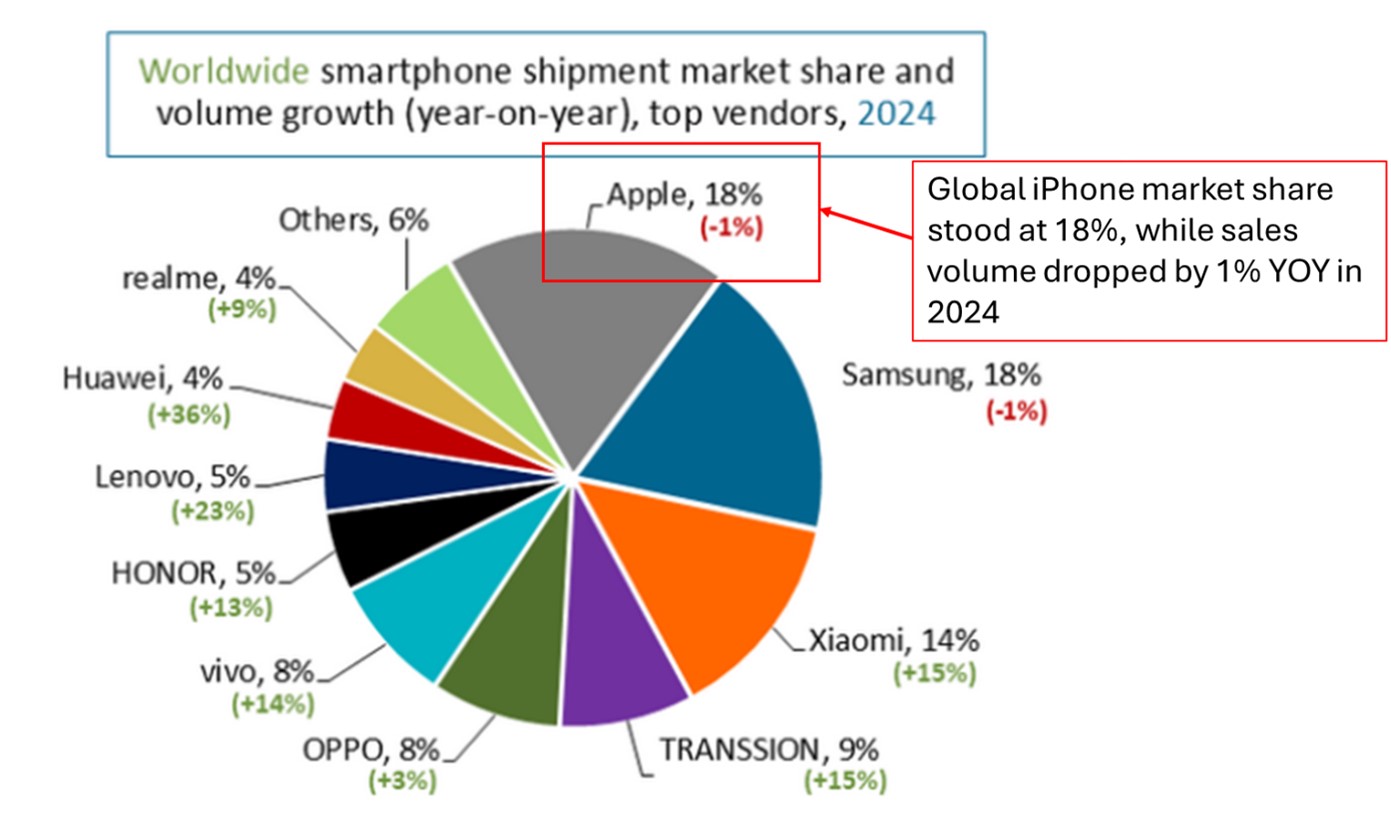

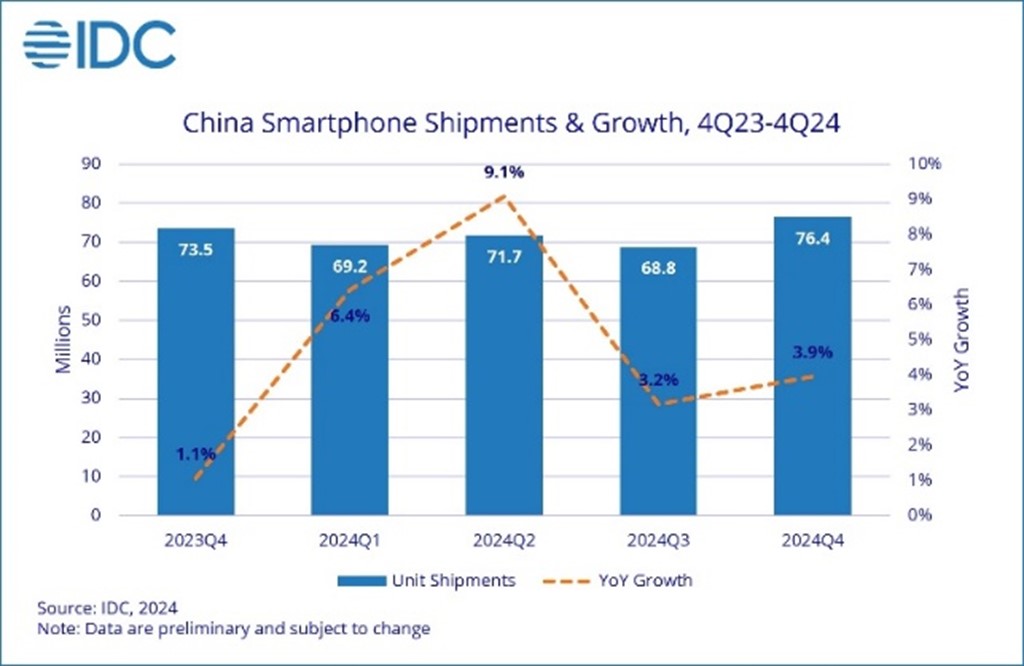

中國的市場銷售下滑對蘋果構成了比較大的風險。華為的出貨量2024年成長了50%,市佔率達16.6%,而蘋果僅15%。儘管中國智慧型手機出貨量正在恢復,但蘋果在2025財年第一季來自中國的總收入下降了11%。同時對價值40億至50億美元的中國製造iPhone徵收潛在的25%關稅可能會增加成本,儘管蘋果正透過將生產轉移至印度(目前約為14%,預計到2027年達到25%)來緩解這一風險。即將推出的超薄和折疊機型(預計於2025年下半年發布)因其僅支援eSIM的設計,可能在中國面臨銷售問題。此外,在全球範圍內,除蘋果和三星外的智慧型手機品牌在2024年表現出強勁成長,蘋果的銷售下降趨勢可能持續到2025年上半年。

來源:IDC

來源:IDC

蘋果的高階定價與品牌忠誠度幫助其維持了較強的抗風險能力,預計到2027年,C1調變解調器將透過成本節約進一步提升利潤率。然而,自2020年以來缺乏重大設計創新,以及來自區域市場的激烈競爭(尤其是中國市場的華為),構成了潛在風險。這些因素可能導致iPhone收入下降5%。

估價

蘋果目前的遠期本益比為33倍,其估值受到以下因素支持:1,000億美元的自由現金流、每年800億至1,000億美元的股票回購,以及服務與高階iPhone銷售的持續成長。在我們的基準情境中,我們估計蘋果公司2026財年的EPS在基本情境下為7.50美元,考慮到iPhone收入穩定、服務部門持續成長且人工智慧貢獻有限,以及智慧家居表現適度。採用30倍的本益比(與蘋果歷史估值一致),我們對公司股票的未來表現進行了估算。下表基於各業務板塊的表現,列出了基準、樂觀和悲觀三種情境。

假設:

- 智慧家庭業務:預計貢獻40億至60億美元收入,若成功可為每股收益增加0.20至0.30美元;若定價策略遇阻,影響有限。

- 蘋果情報:100億至200億美元的投資短期內不會帶來回報;長期潛力包括為服務業務帶來25億至50億美元的成長,為每股收益增加0.25至0.50美元。下行風險包括投資者信心不足,可能導致本益比降至25倍。

- iPhone業務:若營收穩定在2,000億美元,每股盈餘將維持在7.50美元;若到2026年營收下降5%至1,900億美元,每股盈餘將減少0.30美元,但部分被C1調變解調器帶來的0.40至0.50美元成本節約所抵銷。

情境 | 2026財年每股收益 | 本益比 | 股價 |

基準情景 | $7.5 | 30x | $225 |

樂觀情境 | $8.80($7.50+$0.30SH+$0.50AI+$0.50iPhone) | 30x | $264 |

悲觀情景 | $6.70($7.50-$0.30iPhone-$0.50AI) | 25x | $167 |

情境分析:

- 基準情境(225美元):假設iPhone收入穩定在2000億美元,智慧家庭產品實現溫和成長,且到2026年AI的影響有限。基於每股收益7.50美元和30倍市盈率,股票估值為225美元。

- 樂觀情境(264美元):假設智慧家居業務貢獻0.30美元EPS、AI業務貢獻0.50美元EPS和iPhone調變解調器成本節省貢獻0.50美元EPS,每股盈餘達8.20美元。以30倍本益比計算,估值為264美元,這意味著在當前價格基礎上,除非所有業務板塊都超預期表現,否則上漲空間有限。

- 悲觀情景(167美元):假設iPhone收入下降5%至1,900億美元(拖累EPS0.30美元),AI投資帶來負面影響(拖累EPS0.50美元),且由於市場擔憂,本益比收縮至25倍。

建議:

基於我們的預測,蘋果的目標股價區間為167至264美元。目前股價可能反映了市場對部分業務板塊的過度樂觀。225美元的合理估值與穩健成長相符,若中國市場風險或定價壓力顯現,200美元可能成為潛在買點。蘋果強大的現金流和股票回購計畫為股價提供了下行支撐,但智慧家庭和AI業務的貢獻預計在2026年之前仍將保持漸進式成長。