特斯拉 “暗度陳倉”,Robotaxi 故事只是 “幌子”?

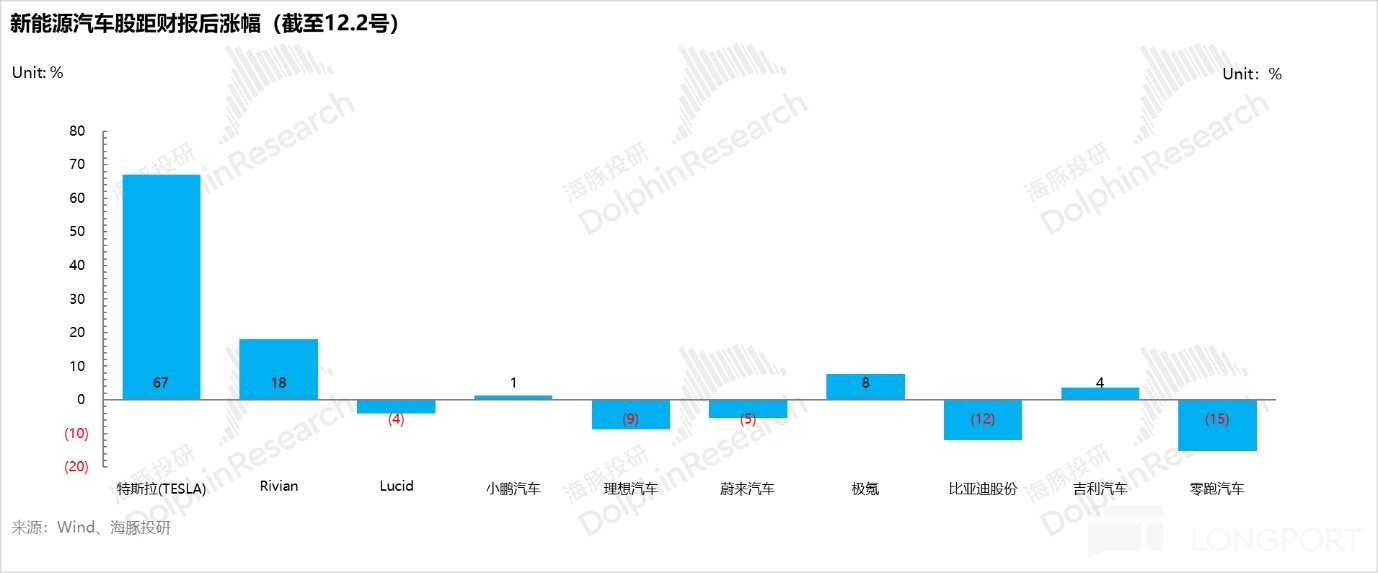

在10月23日美股凌晨盤後,特斯拉發佈了三季報,具體財報解讀請看《“畫餅王” 特斯拉終於王者歸來了!》,特斯拉由於汽車業務毛利率端超預期,以及提前宣佈了一款新的便宜款車型(海豚君簡稱 Model 2.5 車型),無論是交付時間上還是對 2025 年的銷量增長貢獻上都超市場預期,最後特斯拉一夜收漲 21.9%。

而在此之後,隨着特朗普上臺,AI 故事的落地預期又成了特斯拉股價的新一輪催化劑,帶動了特斯拉又重回萬億美元市值,股價也距三季度業績發佈後收漲了 67%,在衆多新能源汽車股中 “一騎絕塵”。

對於馬斯克的 AI 故事 “大餅 “,在三季度業績會時已經初見端倪,在《馬斯克真要撕票 2.5 萬美金 Model 2?》中,海豚君指出,馬斯克在戰略思路發生了轉變:馬斯克認爲單純推出一款售價 2.5 萬美元的普通版車型是無意義的,未來的汽車都是以自動駕駛所驅動的。

所以即將在 2025 年推出的這款便宜版 Model 2.5 車型,目的也顯而易見,這款車大概率的目的只是一款用於穩交付和股價的過渡性質的產品,並且降本並不是由技術所驅動,而更可能是一款選擇性減配的版本。

但在三季度業績電話會中,特斯拉對於 Robotaxi 的原型車 Cybercab,反而準備了超額產能:Cybercab 能在 2026 年量產,每年可以生產 200 萬輛,在多家超級工廠一起生產,最終的產量可以達到 400 萬!

可以很明顯的看出,相比於明年推出的 Model 2.5 車型,特斯拉真正的戰略重點放在了這款 Cybercab 車型上。

而由於 Cybercab 是特斯拉 Robotaxi 業務的原型車,所以海豚君本篇研究的落點也在於特斯拉的 Robotaxi 業務,補上之前在特斯拉深度三部曲中《特斯拉:馬斯克 “萬億帝國夢” 還有多遠?》、《獅王遇羣狼,特斯拉能 “看住家” 嗎?》、《FSD 智駕:撐不起特斯拉下一個估值奇蹟》還沒有覆蓋的 Robotaxi 業務板塊。

海豚君對於 Robotaxi 業務主要關注的問題如下:

① 特斯拉進軍網約車市場:共享出行是一個好生意嗎?潛在市場規模有多大?

② Robotaxi vs 網約車:司機換成 FSD,能根本改變共享出行市場這個生意本質嗎?

③ 特斯拉爲什麼想切入共享出行這個市場?特斯拉真正的目的是什麼?

④ 特斯拉爲何對 Robotaxi 的原型車 Cybercab 準備了超額產能?

以下是詳細分析:

一、共享出行是一個好生意嗎?潛在市場規模有多大?

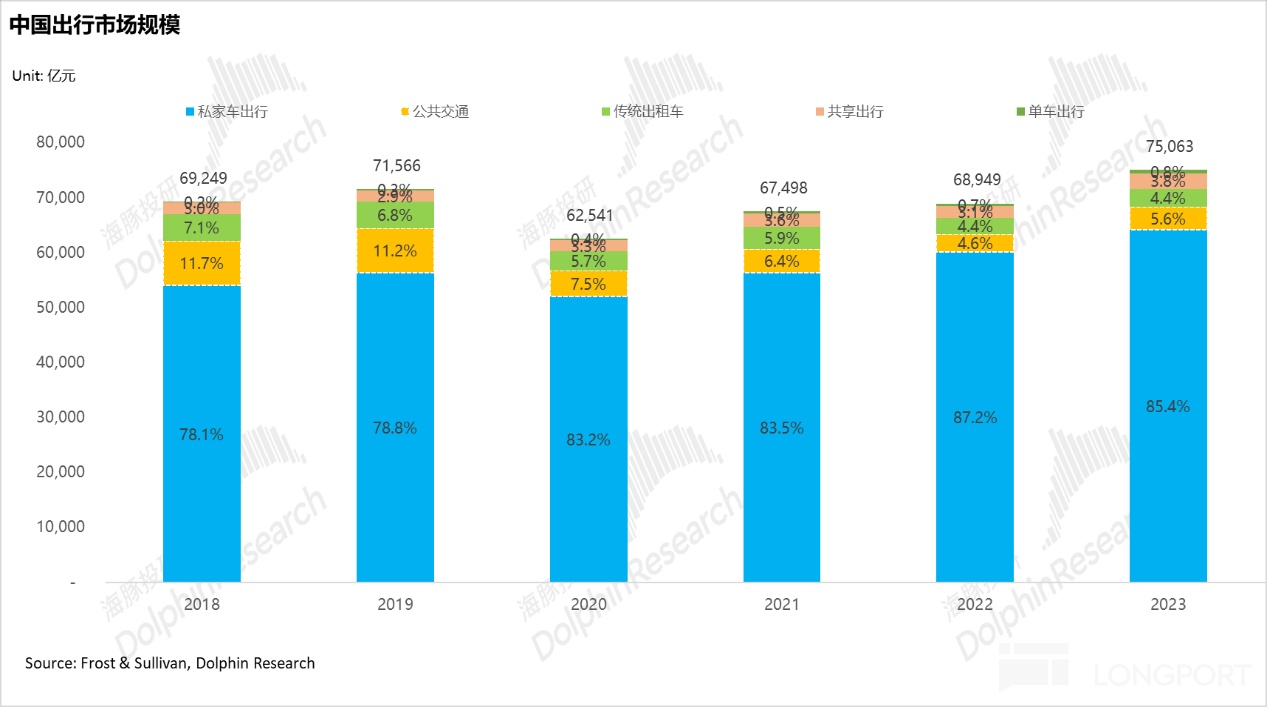

由於 Robotaxi 最終仍服務的是出行市場,我們先來看看這個市場近幾年發生了什麼變化,我們以目前市場規模第一的中國爲例:

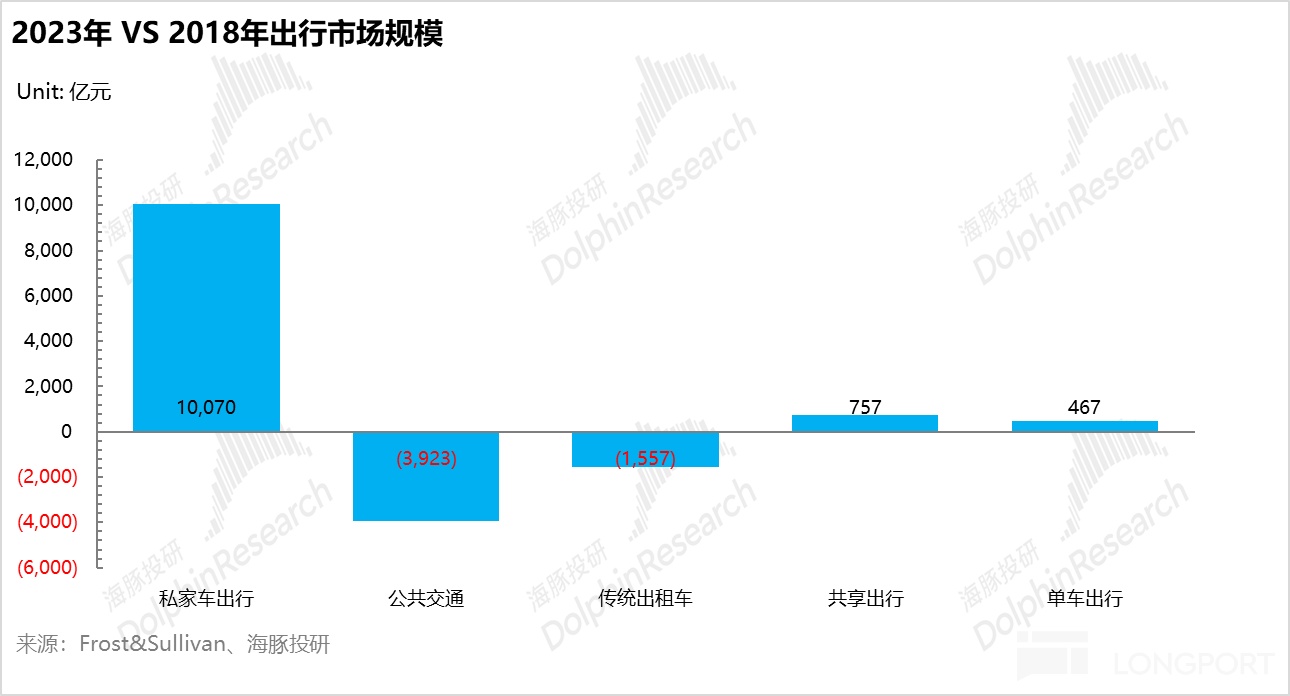

在 2023 年,出行市場的整體市場規模已經達到了 7.5 萬億元,而其中私家車出行仍是出行市場的主要組成部分,2023 年佔整體出行市場的比例達到 85%。

而根據出行市場的結構演變來看,海豚君發現:忽略疫情的影響之後,公共交通和傳統出租車的佔比呈現了下滑趨勢,而私家車出行和共享出行(線上網約車 + 出租車)的佔比持續上升。

背後反應的是國人在選擇出行方式的轉變:以共享出行和私人出行爲主的交通方式,正在形成對公共交通和傳統出租車的替代。

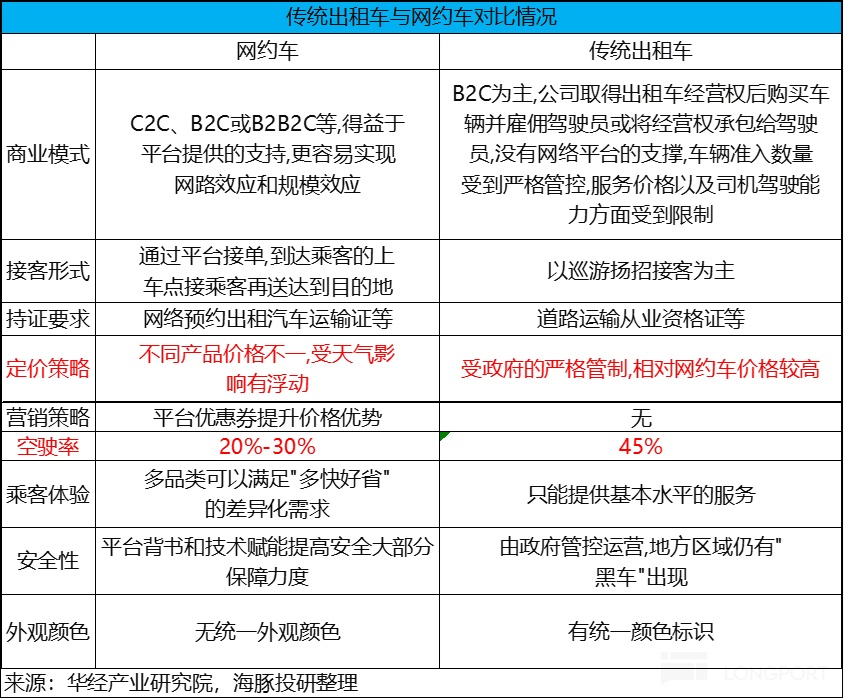

Robotaxi 是技術變革,但本質上還是共享出行。區別在於,傳統網約車開車的人肉司機,而 Robotaxi 則是代碼和算力組成的軟件服務(AI 司機)。

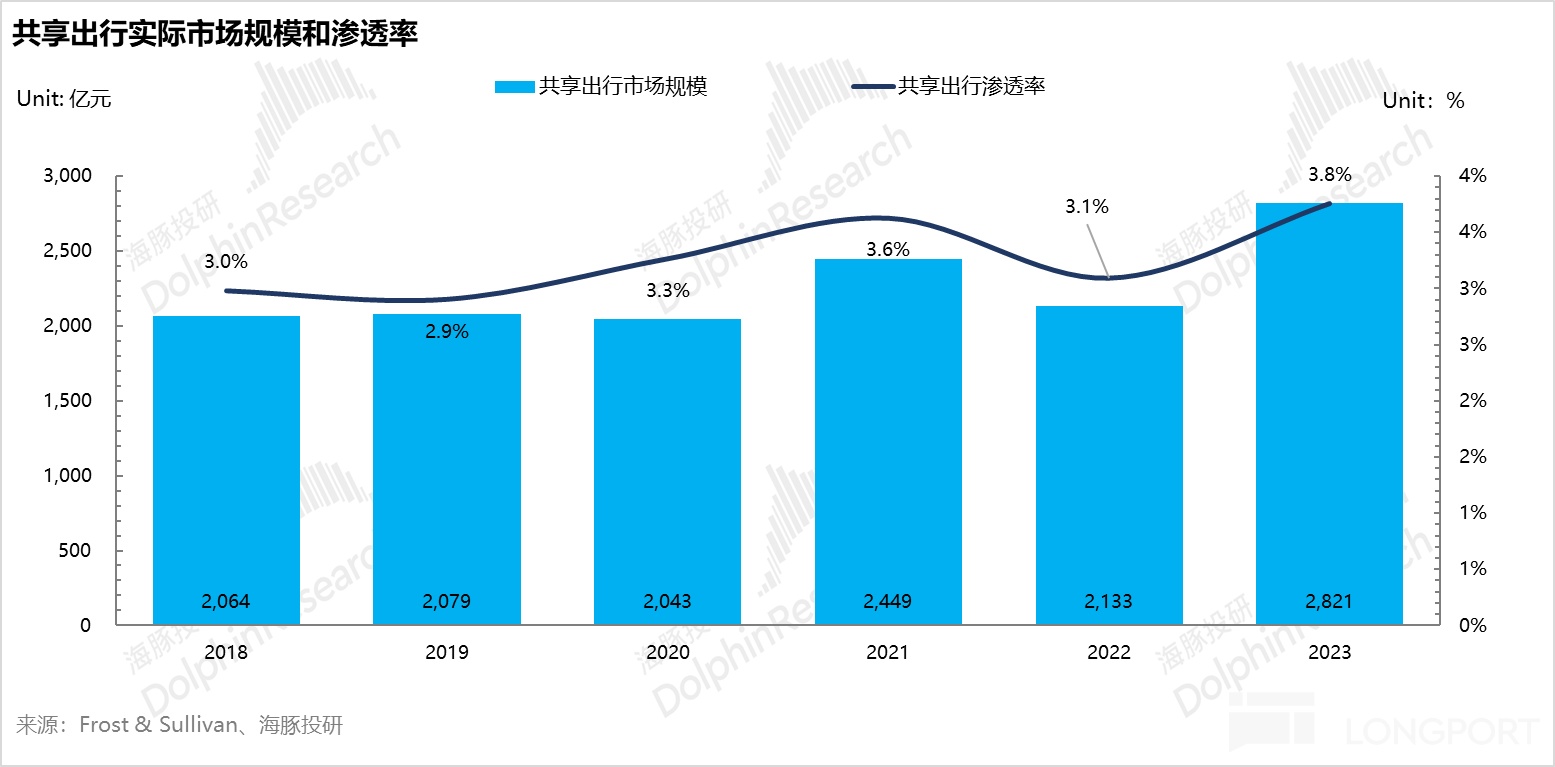

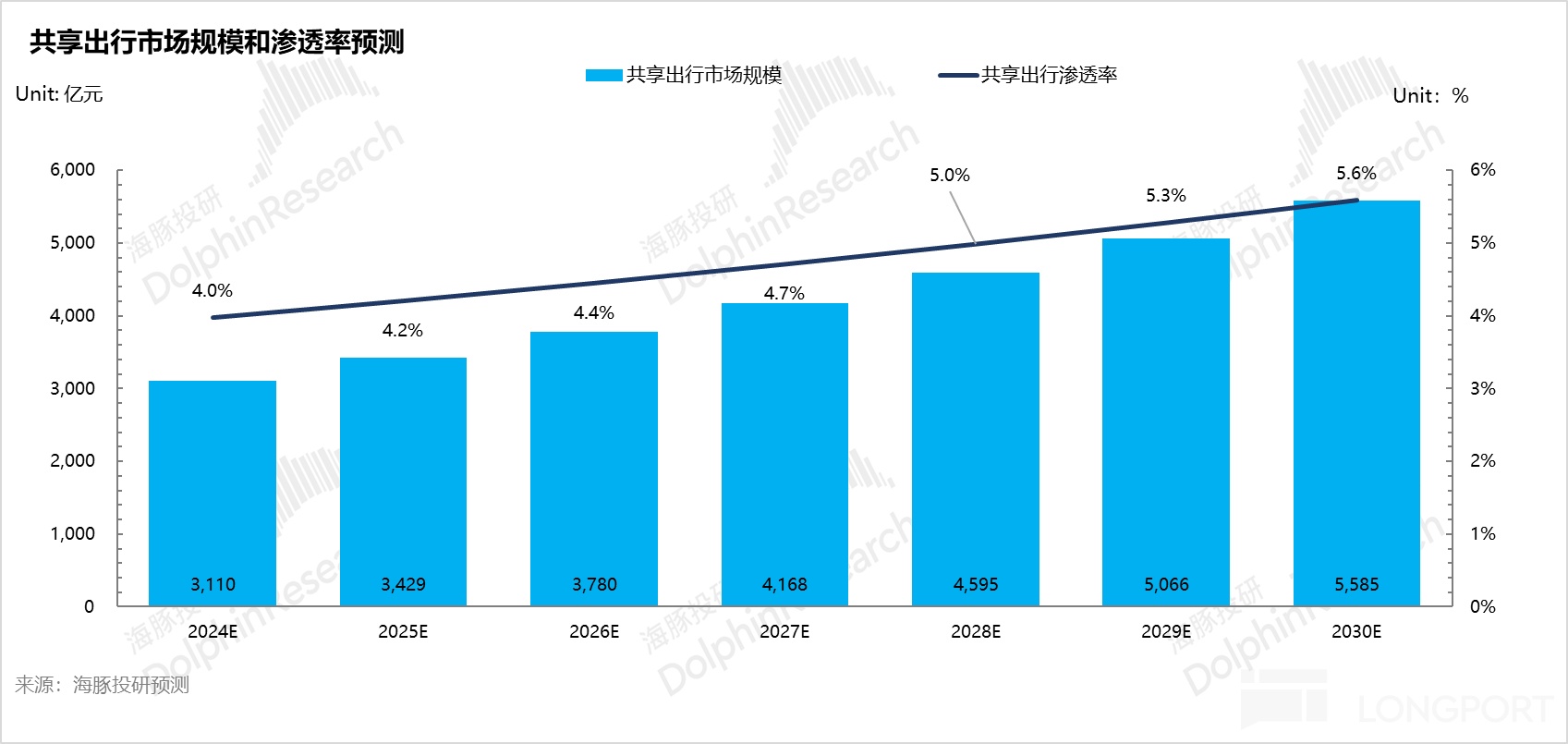

所以本篇,海豚君先來看看,共享出行市場(線上的網約車 + 出租車)不考慮 Robotaxi 的影響,市場規模有多大?擴張速度如何?

從下圖來看,共享出行 2023 年中國市場規模不到 3000 億元,在整個出行結構中滲透率只達到了 3.8%。其中 2018 年-2023 年五年複合增速爲 6.4%。

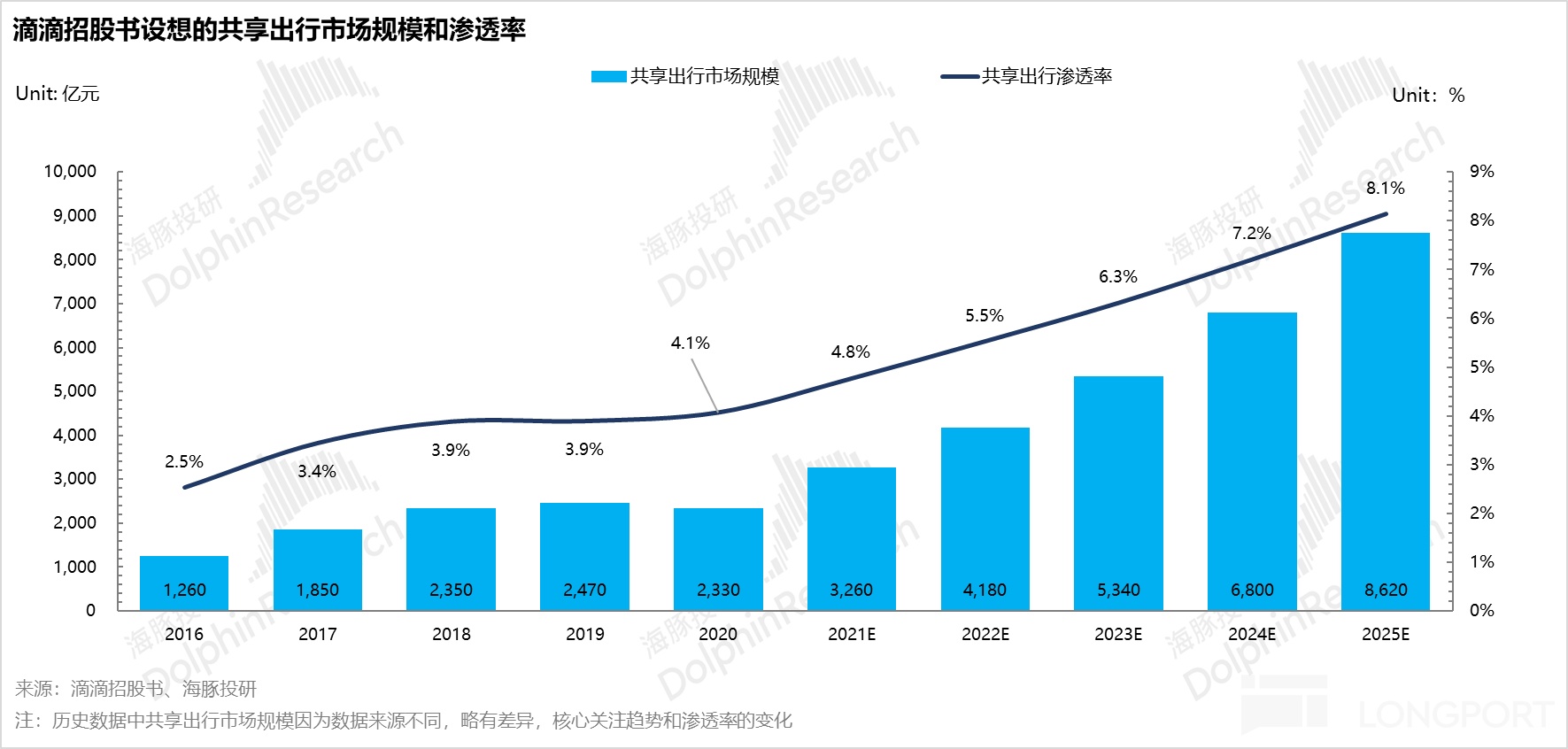

從目前市場增速遠遠低於滴滴上市時所說——2020 年-2025 年五年複合增速 30%,其中 2023 年共享出行的市場規模能達到 5340 億,而滴滴本身國內市場已經完全躺平狀態——沒增長,純擠利潤。

從過去幾年的演繹來看,城市公交和線下出租車確實丟了 5500 億的市場規模,但這個丟失的份額主要是被私家車出行所搶佔(佔比 78%),共享出行只是喝湯而已(接近 14%。)

顯然,條件允許的情況下,擁有一輛私家車,纔是用戶出行的第一選項。對應賣車生意纔是星辰大海,網約車在用戶出行變遷中實際紅利沒有想象的那麼大。

爲何出行方式轉變,私家車纔是最大紅利方,網約車只是喝湯而已,海豚君說一下自己的思考:

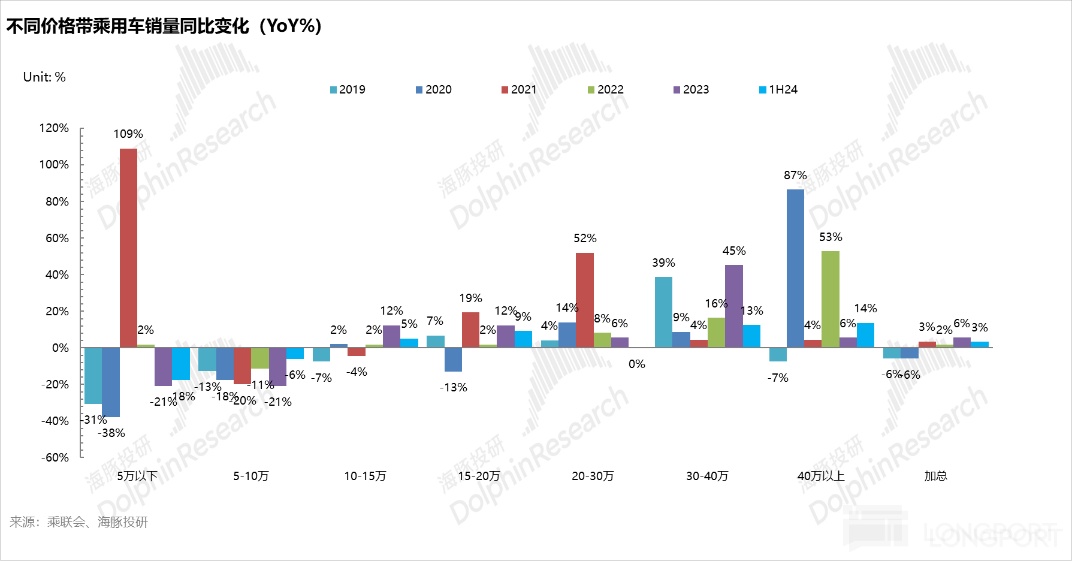

① 司機車除了工具屬性,還有着面子和享樂屬性(隨着車型價格的提升,車的工具/面子屬性佔比越高),當下汽車消費升級是一個超越經濟週期的存在(見下圖),而網約車出行僅能滿足車的工具屬性(且只能替代部分工具屬性),無法滿足擁有私家車的面子和享樂屬性。

② 從私家車最能被網約車替代的工具屬性來看,把私家車作爲工具屬性佔比最大的用戶,購買車型的價格都在 20 萬元以下,換言之,這部分用戶都以價格敏感性用戶爲主。

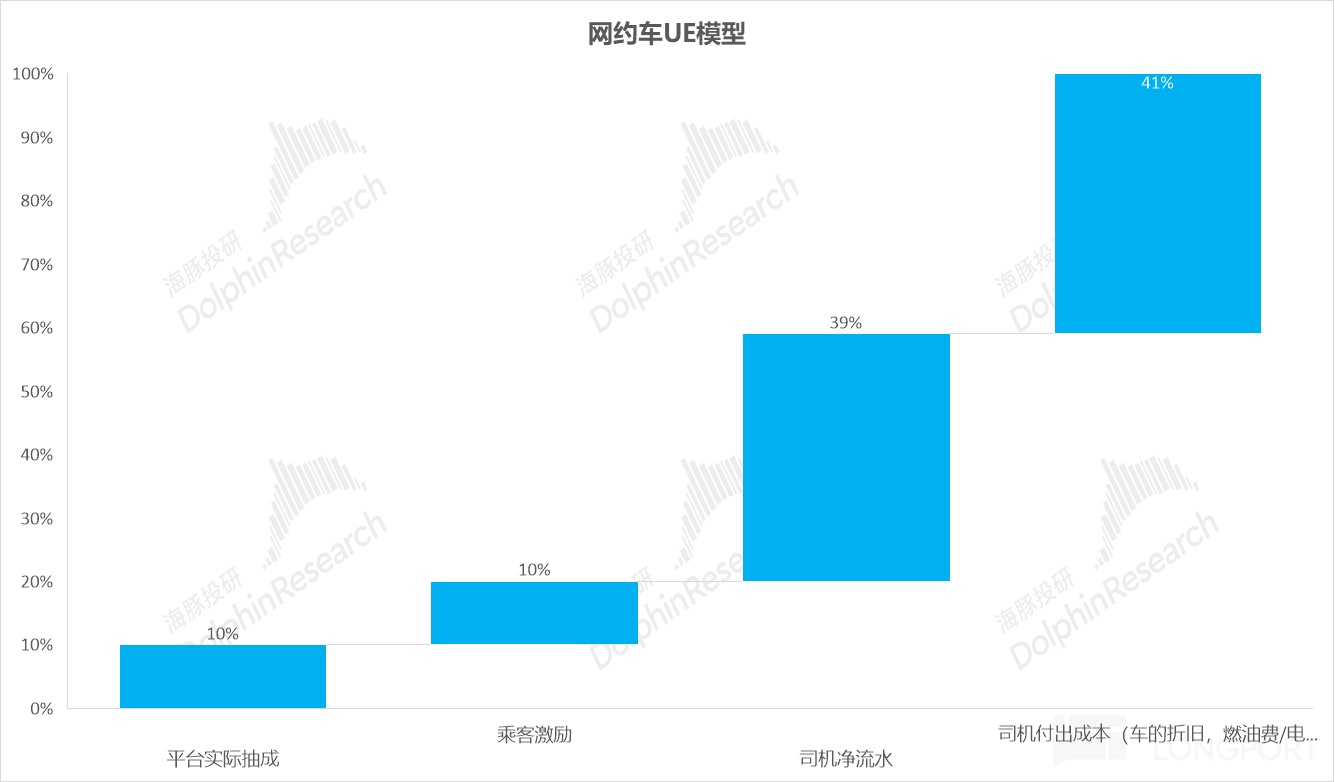

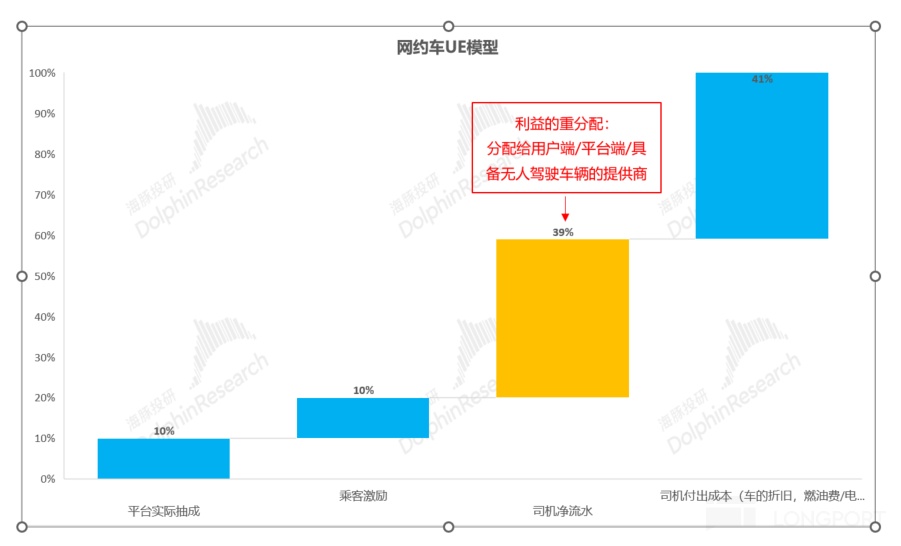

但從網約車的生意模式來看,供給側司機和車輛是提供服務的最核心的資源,所以給司機的分成(包含司機的人力成本 + 車輛的使用成本)一般能佔到 GTV 的 80% 左右。

但相比 C 端私家車用車來看,同樣也需要付出車輛的使用成本,所以核心的差異在於司機的人力成本。

而簡單擬算的 UE 模型(參考滴滴)來看,乘客每單中除付給司機的用車成本之外(購車成本 - 車的折舊/租車成本,用車成本 - 燃油費/電費等費用之外),需要付給司機的人力成本的支出佔到每單單價的 40%。

除司機成本,網約車用戶還需要付給出行平臺(出行平臺作用主要在於匹配用戶側的出行需求和司機端的運力)佔到每單單價的 10%,所以這兩部分支出共佔到單價的 50% 上下。

所以這也導致了,如果長週期投入產出比來看,用戶網約車打車相對擁有私家車其實成本更高:按滴滴來說,成本天然的高於自己擁有車的開車成本(自己給自己開車不需要支付人力成本),而海豚君對於這兩者最終的成本做了一個估算:

a. 對於滴滴而言,乘客打車實際費用大約爲 3 元/km;

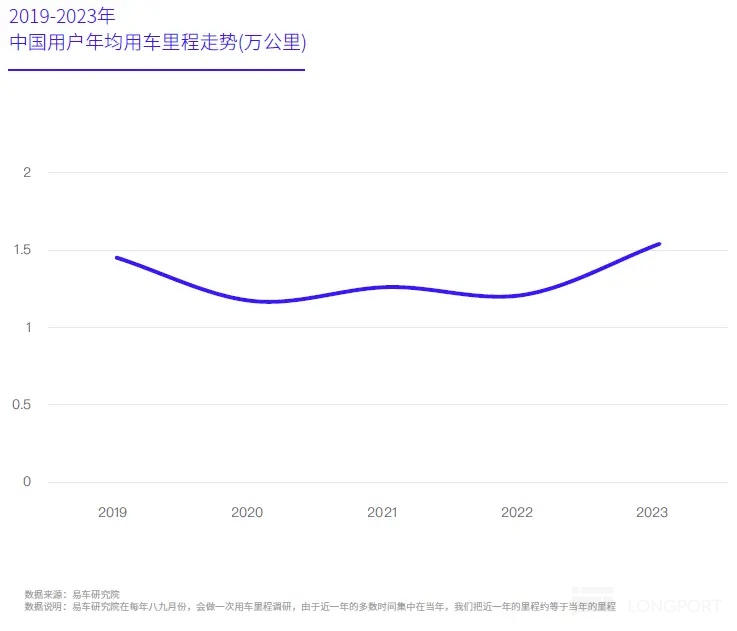

b. 私家車按(每年折舊、燃油/電費、車險等)。按私家車保有量測算,私家車的年均支出在 2.2 萬元左右,而私家車的每年平均行駛里程在 1.5 萬公里,摺合下來私家車的用車成本在 1.46 元/km.

目前的私家車用車成本仍比網約車的打車成本便宜 50%,也對應了海豚君前面所說的客單價的 50% 都付給了司機的人力成本和平臺費用。

(注:海豚君對於私家車的用車成本的測算中,由於自己開車的時間成本很難量化,所以不包含在用車成本的測算中)

結合海豚君上文提到的,從私家車最能被網約車替代的工具性屬性來看,用戶以價格敏感性爲主(購車多在 20 萬元以下),而由於網約車的打車成本主要由於司機的人力成本因素,天然的高於自己擁有車的開車成本(高出 50%),網約車仍然難對私家車形成替代作用。

③ 網約車替代出租車:網約車和出租車具有近似相同的成本結構(同樣是司機的人力成本 + 車輛的購置和使用成本 + 付給出租車公司/網約車平臺的抽成),只是實際操作中利益分配平臺根據供需靈活調節,同時單平臺運營後更具規模效應。

但核心問題在於,這也是最後呈現出來的:傳統出租車市場確實被網約車搶佔了一定的份額,但更多的份額被出行成本更低的私家車出行所搶佔。

總結以上①——③可知,無論是面子屬性、工具屬性,其實共享出行都很難替代私家車,只能滲透到一點傳統出租車的份額。

基於以上邏輯,不考慮 Robotaxi 推出影響,海豚君基於樂觀假設給與中國共享出行市場規模 2024-2030 年每年平均以 10% 的增速增長(市場規模=用戶規模 * 客單價 * 用戶頻次,假設用戶規模和用戶頻次年平均增速 5%,客單價不變),相比 2018-2023 年平均 6.5% 的市場規模增速已經偏樂觀,到 2030 年中國共享出行的市場規模也不過才接近 5600 億,相比私家車,市場規模仍然有限。

在共享生意規模有限的情況下,共享出行平臺商如滴滴等,本身生意生態壁壘也相對有限(具體論述可參考《扒開滴滴的出行 “理想國”》)

總結來說,共享出行本身是一個市場規模有限,且商業模式的弊端使出行平臺商的利潤率仍保持低位,同時也難以維持市場份額,所以並不算是一個 “好生意”。

二、 Robotaxi 能根本改變共享出行市場這個生意本質嗎?

Robotaxi 目前推出面臨最大的難題仍是技術和監管問題,我們假設 Robotaxi 的技術和監管問題都得以解決(隱含 Robotaxi 的安全性已經遠超人類司機),那麼對於 Robotaxi 引入對生意模式的變化,平臺商在產品側仍提供的仍是點到點載人服務,提供的產品本質上沒有發生變化,最大的變化是來自於供給側,供給端的核心因素從原先的司機 + 車輛變成了具備無人駕駛技術的車輛。

而具備無人駕駛技術的車輛有兩個來源:

1. 來自 B 端:與車企合作的無人駕駛技術提供商(例如百度蘿蔔快跑),或者具備自研無人駕駛技術的主機廠:如特斯拉自營的 Robotaxi,通過自建出行平臺,使用的都是自持車輛參與平臺運營的重資產模式(類似目前的曹操出行);

2. 來自 C 端:具備自研無人駕駛技術的主機廠 - 如特斯拉向 C 端售賣具備無人駕駛技術的車輛,或者現有的特斯拉的存量車通過 FSD 技術的迭代成熟之後,也能具備無人駕駛能力。

而供給側從司機 + 車輛變成了無人駕駛技術車的變化,根本上節約的也是司機的人力成本,之前有人駕駛車輛由於原先的用戶的打車費用的 40% 都用於支付司機的人力成本,Robotaxi 能根本上改變的是將這節省下來的 40% 的部分進行利益的重分配,可能的分配方式如下:

a. 部分讓利給消費者,使 Robotaxi 的定價比目前有人駕駛車輛更低,做大市場規模;

b. 部分分配給平臺商,改善平臺商的盈利;

c. 部分分配給無人駕駛車輛的提供方,無論車輛是來自 B 端還是 C 端提供的。

而 Robotaxi 的市場規模能做多大,在安全性已經完全保證的前提下,根本取決於這 40% 的部分願意讓利多少給用戶端,來加速對於無人駕駛車網約車對有人駕駛網約車/出租車的替代。

但即便假設 Robotaxi 向傳統出租車 + 共享出行全滲透,到 2030 年,基於樂觀預計下,傳統出租車 + 共享出行也不過 8000 億元的市場規模,佔到出行市場總滲透率也僅達到 8% 左右,相比於私家車出行市場還是一個小生意。

所以 Robotaxi 想做大市場規模,根本上還是要向私家車出行市場滲透。換言之,共享出行最好能替代用戶買車的需求,即使用戶擁有私家車之後也優先選擇共享出行作爲主要出行方式(但跟特斯拉賣車生意產生利益衝突)。

三. 特斯拉爲什麼想切入共享出行這個市場?特斯拉真正的目的是什麼?

那麼,本身 Robotaxi 的市場體量並不算大,且賣車明顯市場更大,更容易賺大錢的時候,爲何特斯拉要強推 Robotaxi?海豚君認爲可以從兩個方面考慮:

1)從供給方特斯拉自身利益最大化角度來考慮,由於 Robotaxi 基於的技術是來自 FSD 技術的迭代,如果 Robotaxi 能成功推出,也意味着 FSD 技術能夠成熟。

而手握成熟 FSD 技術的特斯拉在面臨賣車端和做出行平臺商本質上利益端可能產生衝突時,利益最大化的選擇是什麼?

首先我們來看看賣車這個生意,根據 Mordor Intelligence 預測,到 2029 年,中國新能源車市場規模能達到 6743 億美元(摺合約 4.8 萬億人民幣), 在市場規模上,賣車的市場規模遠遠大於做出行平臺商的市場規模。

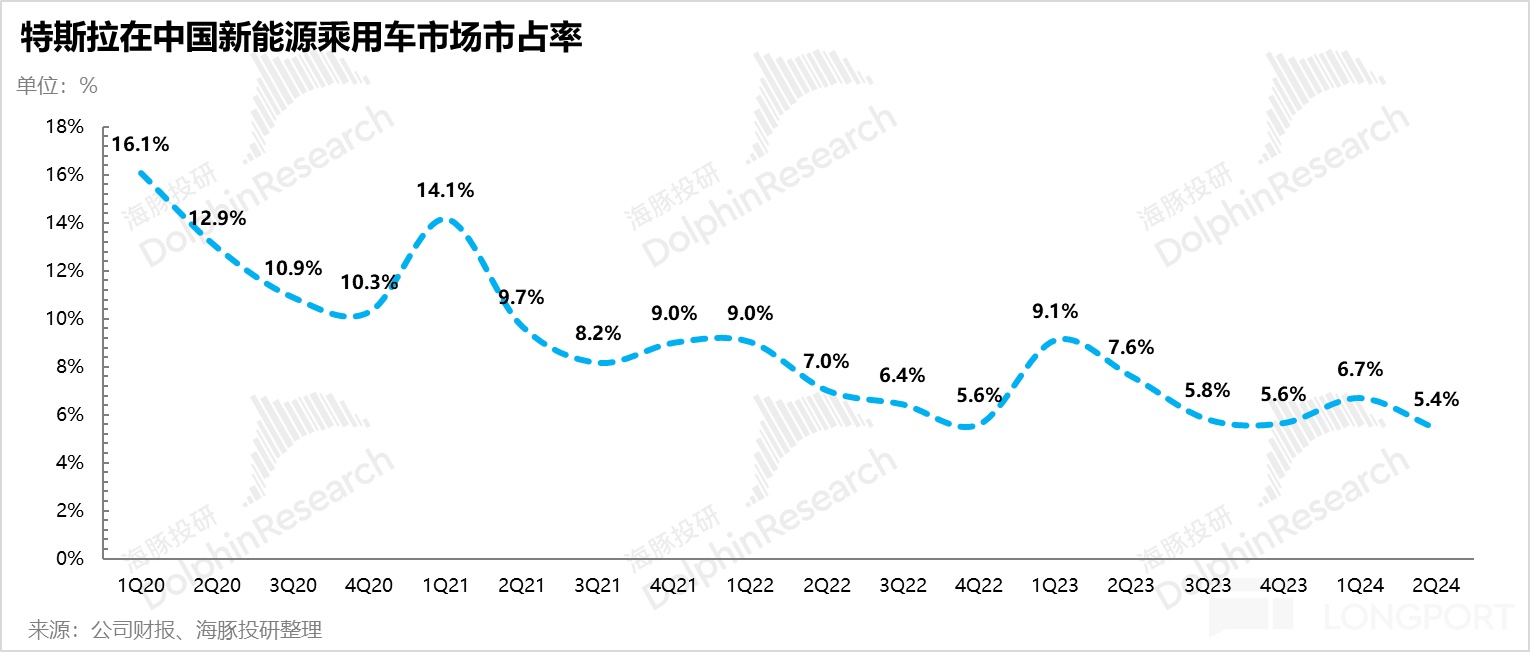

再從特斯拉在中國新能源車的市佔率/利潤率上來看,由於新能源車本身的製造壁壘其實並不算高,而特斯拉目前技術領先性也基本被追平甚至反超,導致市佔率/利潤率也一直被侵蝕。

而海豚君之前在特斯拉的深度研究《FSD 智駕:撐不起特斯拉下一個估值奇蹟》中提到,雖然特斯拉在自動駕駛上(尤其是純視覺路線上)已形成商業生態閉環,但這個高壁壘的生態涉及是圍繞智能化,而智能化在用戶購車中仍然沒有成爲第一順位的剛需訴求,也無從說是特斯拉賣車生意的核心壁壘。

而 Robotaxi 如果成功,首先隱含的前提是 FSD 技術已足夠成熟,能夠完全無司機的情況下自由全自動行駛在任何路段,而不需要司機輔助。

那這種情況下,FSD 等於是全面可用,用戶購買的第一順位需求可能已經升級到了智能化,特斯拉也能夠可以形成類似於蘋果在智能手機上的軟硬一體化生態閉環,從而讓自己的商業形成更高的毛利率檔次。

同時從用車經濟性角度,雖然 Robotaxi 能夠把這 40% 的用人成本再分配,但根本上還是要付(需付給平臺商 + 無人駕駛車輛提供商費用),只是跟擁有私家車的成本差距縮小一些(取決於平臺商願意將那 40% 部分讓利用戶的比例,也就是特斯拉的角度,如何平衡私家車和網約車的兩個生意)。

而從特斯拉從自身利益化角度而言,在出行平臺商和賣車的利益產生衝突時(出行平臺商由於市場規模有限,真正要做大市場規模需要向私家車出行市場滲透),特斯拉出於利益最大化角度仍然會聚焦於賣車 + 賣 FSD 軟件業務。

但對於價格敏感性用戶而言,面臨成本端私家車出行成本仍然比網約車打車成本更低,且買一輛無人駕駛車輛也能節省用戶的時間成本而言,海豚君認爲網約車替代私家車出行的可能性仍不大。

所以無論是從供給端 - 特斯拉自身利益角度,還是從需求端 - 用戶的選擇而言,Robotaxi 可能仍然無法有效滲透私家車市場。

那麼分析到這裏,海豚君認爲特斯拉切入 Robotaxi 生意的目標就呼之欲出:

特斯拉做 Robotaxi 無論大餅攤得如何,最終得效果也只是通過做出行平臺商來讓更多的用戶去體驗無人駕駛技術,完成用戶心智培養,反過來促進真正目的——賣車 +FSD 軟件一體化生意。

四. 400 萬產能的 Cybercab,真是消滅 Uber,拿下網約車市場嗎?

特斯拉爲 Robotaxi 的原型車 Cybercab 準備了超額產能,每年可以生產 200 萬輛,在多家超級工廠一起生產,最終的量可以達到 400 萬!

這在海豚君看來,Cybercab 不是做網約車生意,而是真正意義上的下一代真正跑量的全自動駕車輛和 “One More Thing”:

① 時間上:量產時間在 2026 年,爲特斯拉下一代車型留足了相對充足的時間準備;

② 產能準備上:特斯拉爲這款車最終的產能準備達到了 400 萬輛,和當時特斯拉對下一代車型 Model 2/Q 準備的 500 萬輛產能剛好能對應,完全符合一個 “爆款車” 的定義。

③ 技術準備上:在電動化技術上,Cybercab 在生產技術上採用了新一輪的 unboxed manufacturing strategy,可以帶動 Cybercab 在生產成本上進一步下滑。

同時在智能化技術上,特斯拉的 Cybercab 能推出,也意味着特斯拉的自動駕駛技術基本趨於成熟的狀態,也剛好符合馬斯克對於下一代車型的定義:馬斯克認爲的真正的下一代車型一定是以高階的自動駕駛技術驅動的,具有技術革命性來推進的大產品週期

④ 定價上:Cybercab 發佈時的定價是在 3 萬美元以下,而下一代製造技術成本端的降本可能還能讓定價繼續下調,但一旦特斯拉軟硬一體化的閉環形成,技術領先優勢地位鞏固,3 萬美元的定價也足以讓用戶買單。

以上討論的基本前提都是 FSD 能夠真正意義上的全自動駕駛,把接管次數降到最低,這纔是特斯拉建立軟硬協同、實現 “App store” 時刻的關鍵,海豚君將在下篇帶來特斯拉 FSD 技術端的詳細分析,但在之前我們將會覆蓋小馬智行,深度研究以 L4+ 爲起點的躍進式路線的智駕服務提供商變現的商業模式,敬請期待!