【丫丫港股圈】獨立不起來的金山雲

雷軍是金山雲的董事長,但除了在2014年給企業出過「AllinCloud」的戰略指導後,就撒手不管快十年,小米的發展分走雷軍太多精力。

被拋棄的廬子也不受二級市場待見,股價一路下跌,最嚴重的時候,較發行價跌幅超84%,包括雷軍在內的一眾投資者損失慘重。

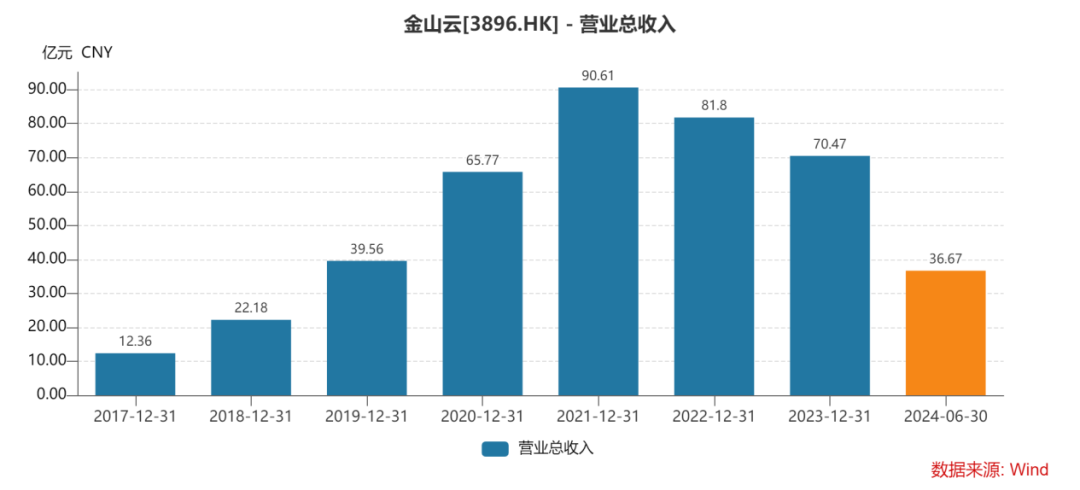

但在金山雲淪為多年仙股後,近日又突然以在港股和美股各一根大陽柱的強勢姿態,鎧羽而歸。消息面上,是公司今年第三季業績在營收規模、獲利能力等全方面均取得紮實進展。

更重要的是,小米時隔五年重回第一大客戶,帶來三年總價值95億元的合作協議。這相當於金山雲巔峰時期一整年的營收。

雷軍系的投資熱情終於來到了金山雲上,但靠著雷軍、靠著小米關環的金山雲真能再現輝煌嗎?

一、對小米的價值不菲

金山雲是金山集團旗下雲端運算企業,也是典型的雷軍系企業,公司前三大股東,分別為金山軟體、小米集團以及雷軍個人,合計持股比例超六成。

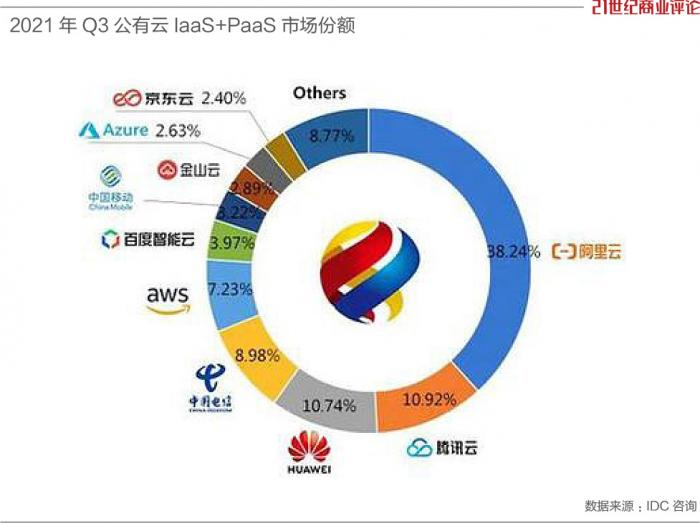

早在金山雲成立的2012年,小米就成了第一個大客戶,後來WPS也用了金山雲。背靠金山軟體和小米兩棵大樹,金山雲早期發展尤為順利,在2017年就成功躋身中國公有雲IaaS市場前三,拿下6.5%的市場份額,並在2021年成為中國最大獨立雲服務商。

公司最近的業績爆發在疫情期間。隨著疫情封控解鎖居家辦公消費場景,大量分散式辦公需求開始爆發。因為員工需要在家中進行對公司伺服器的訪問,大大增加了網路結構的複雜和不穩定性,這就催生了對CDN等相關產品的需求成長。

CDN(內容傳遞網路)是一種建構在IaaS之上,可提升網路速度、提高網站穩定性的分散式伺服器網路系統。作為國內CDN服務的主要供應商,金山雲吃到疫情紅利,業績大幅提升。

藉此機會,也逐漸擺脫大客戶依賴,脫離雷軍系的庇護,尋求獨立成長。

2019年至2022年,公司前五大客戶的營收比重從65.7%降至50.6%。最大客戶的收入比重從30.9%降至19.8%。期間,來自小米和金山軟體的收入佔比一度降至約10%。

但想吃紅利的不隻金山雲一家,網路大廠也紛紛開始allincloud。相較於騰訊、阿里和華為,財力和實力都無法與之抗衡還失去雷軍系庇護的金山雲,在疫情還沒結束前,收入就急速縮水。市場地位一路從前三,跌到第五,直到現在被歸類到「其他」。

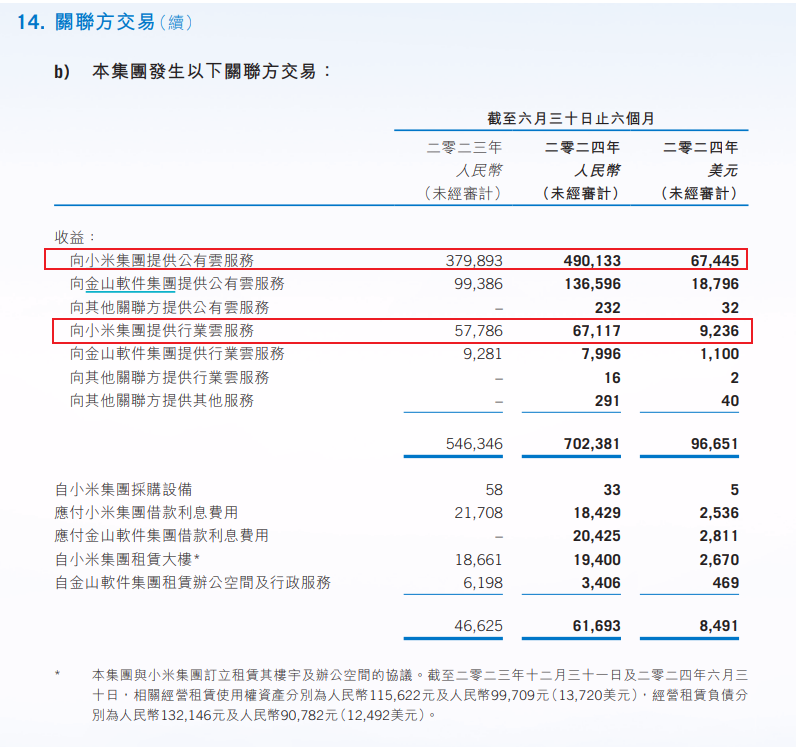

就在企業淪落到邊緣人物時白騎士再度現身,小米時隔五年重回金山雲第一大客戶。

今年上半年,來自小米及金山集團營收超7億元,佔金山雲總營收比例的19.2%。光是小米就佔了其中的15%。

隨著汽車業務的成長,金山雲獨立雲端服務商的差異化定位對小米的發展極為重要的。

為尋求第二成長曲線,小米自己造了車;為提供體驗感更佳的生態系統,小米自己開發了大模型。但這也意味著想要定位品牌差異化,小米就需要盡量避免使用有自己大模型的阿里雲和騰訊雲,也沒辦法使用接入賽力斯自動駕駛的華為雲。

此外,隨著小米人車家全生態系統即時互動成為常態,對大模型的生成能力提出更高要求,對雲端運算的要求也隨之提高。是自己人又有算力資源的金山雲也就重新被重視。

今年Q3,金山雲總營收為18.9億元,年增16%,其中,來自小米及金山生態系的營收年增36%,是最主要的成長來源。

不難看出,金山雲業績能達到高成長,幾乎全靠小米這群兄弟公司關照。

被拋棄近十年的金山雲重新被重視,對雷軍而言這都是為了小米,金山雲對小米目前的發展不可或缺。但對小米的價值再次放大並不意味著對投資人也是如此,在雲端服務業,金山雲仍然是個落後者。

二、自身價值不大

與小米及金山生態的親密關係是金山雲的差異化競爭優勢。但在激烈的雲端服務市場,金山雲獨立面向市場競爭的實力其實非常有限。

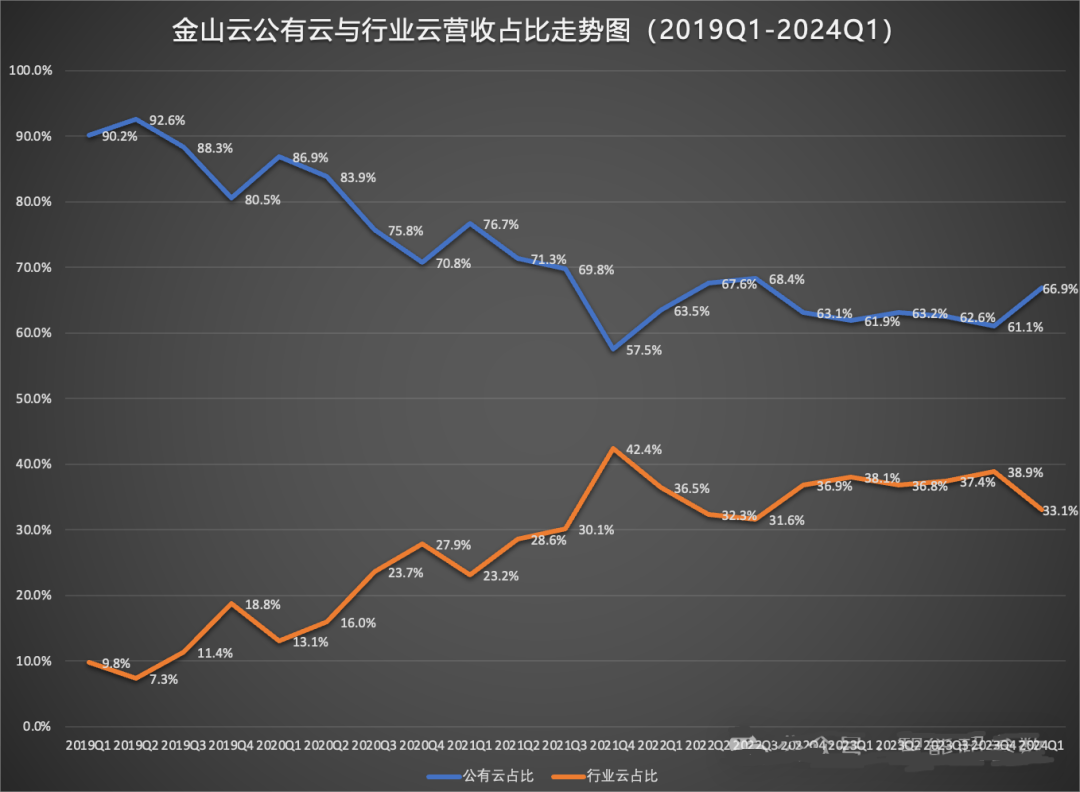

從營收來看,公司營收主要分為公有雲和產業雲兩部分,其中公有雲是第一大業務,在該業務中又分為雲端運算、雲端儲存、雲端分發三項,其中雲端分發是最大的一項。雲端分發需要依賴CDN來快速加載,又因為CDN幾乎沒有技術屏障,所以往往需要大量鋪設來確保用戶瀏覽速度。

但大量鋪設需要人力物力以及巨額資金支持,營運成本十分高昂。在這種模式下,必然得具備規模效應,只有規模夠大,才能形成成本優勢。

由於前期投入過大,導致金山雲營業成本在過去三年佔營收的比重均在94%以上,壓制企業久久無法實現獲利。本想著靠原始累積熬出頭,結果還沒有實現規模效應,半路殺出來打價格戰的阿里雲更使企業虧損加劇。

2023年4月,阿里雲宣布核心產品價格全線下修15%至50%,其他廠商響應號召紛紛跟進,金山雲不得已也開啟價格戰,部分產品降價幅度也超過50%。

但實際效果並不理想。相較於其他大型廠商,金山雲顯然在資金和經營規模上處於明顯劣勢,長期虧損、獲利能力不足,以低價換增量並不現實。

醒悟後的金山雲又希望透過降本增效緩解業績壓力,把銷售及行銷費用年減了1億元,研發費用年減了1.9億元。但這反而弄巧成拙,對產品研發創新投入的減少讓產品也失去差異化競爭力。

本想主動降價穩定的客戶,結果低價無法延續,產品又缺乏創新反而讓金山雲產業雲端服務的優質客戶數量從2021年的382家持續下滑到2023年底的285家。

在眾多大型雲端服務廠商夾擊以及自身財力和產品力都不足的情況下,市佔率不斷向頭部廠商靠攏,金山雲的生存空間被進一步壓縮。

今年3月,阿里雲又宣布史上最大規模降價,但這次金山不敢再跟,而是選擇重新投靠小米等大客戶,回到自己的舒適圈。但隨著小米重回第一大客戶,金山雲似乎又回到了淪為大客戶附庸缺乏外部成長的原點。

對投資人來說,期待的估值故事也從在廣褒外部市場自主造血的高速成長,縮小至在內部交易猥瑣發育下的轉虧為盈。

三、投資價值變小

先看盈利能力。

前期,金山雲營業收入主要來自IaaS,該業務本質上是重資產的基礎資源租賃,其佔比越高營收能力越低。

為改善營收能力,金山雲開始轉型,逐漸擴大PaaS業務的同時削減對IaaS的投入。

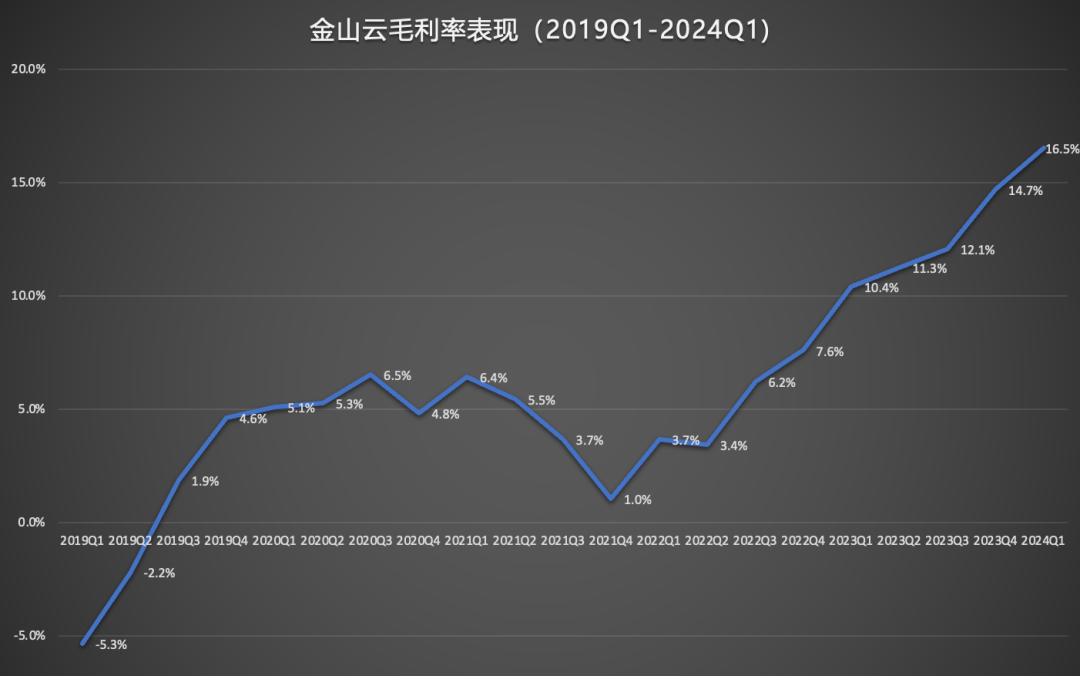

PaaS是雲端服務中比較體現技術價值的部分,公司也在該業務上註入相應的AI功能以提高產品附加價值,並主動縮減低利潤的IaaS。一增一減,企業毛利率逐步改善。

來源:智能超參數

透過業務轉型和收縮虧損專案公司獲利能力好轉,而小米及金山軟體持續的訂單投餵也給了營收層面的成長動力,照這趨勢下去,金山雲似乎離實現扭虧為盈不遠了。

然而,在營運層面,企業仍面臨一定的挑戰。例如,今年第三季營收年增16.0%時,營業成本也有兩季的年增。營運虧損從去年同期的8.1億元擴大至11.4億元。帳面現金更是較上季末的18.4億元減少至16.2億元。更重要的是,企業的自由現金流依舊為負。

這些數據表明,金山雲明顯是一邊攬瓷器活一邊造金剛鑽,只有不斷加大投入才有持續承接小米等大客戶訂單的能力。收入成長的同時成本也在擴大,且依舊缺乏自主造血能力,扭虧為盈還有段距離。

再看收入成長能力。

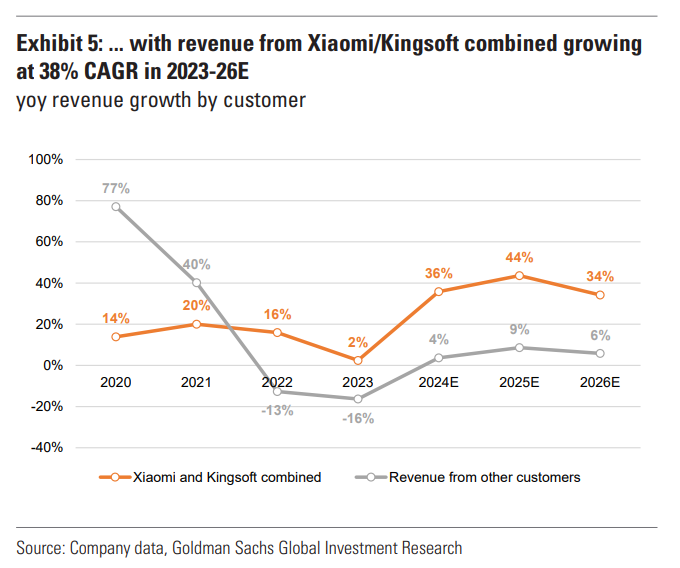

近期,金山雲與金山軟體及小米簽訂了新的框架協議。內容為與金山軟體的協議採購額,從2024年的2億多翻倍至2025年的4.69億,2026年5.97億,2027年7.75億。與小米的協議採購額截止今年9月是8.59億元,2025年直接爆翻3倍多達到23.098億元,2026年31.38億元,2027年40.35億元。

根據該協議,高盛預測小米及金山軟體合計為金山雲帶來的收入到2026年在總收入中的比重將從目前的約20%提升至30%。2023年至2026年,該營收將以38%的複合年增長率在企業內實現高速成長。

但別忘了,金山雲還有很大一部分收入來自第三方客戶。這些客戶受當前經濟環境與預期影響,開始縮減IT預算,對增量需求的決策週期也隨之延長,導致整體雲端服務市場需求成長放緩。

自2021年上半年至今,公有雲IaaS+PaaS年增率已從接近50%降至12%。其中,IaaS基礎設施的需求更是放緩至個位數成長,表現十分疲軟。

第三方客戶需求的疲軟,意味著佔金山雲營收約70%的營收不僅難以幫助其實現高速成長,甚至可能成為拖累。高盛預計,未來三年,金山雲來自第三方客戶收入的複合年增長率僅6%。

未來三年,總收入中會有約30%以38%的成長速度成長,約70%以6%的營收成長,那其實每年的成長率是不到20%的。經過一輪暴漲後,目前公司港股估值來到約1.8x市銷率,和預測增速沒有太大預期差,最大催化劑已經反映在了股價上。

而從長期投資角度來看,一榮俱榮一損俱損依賴大客戶的商業模式使得金山雲難以具備長期投資價值。自身造血能力不足只能依賴關聯方送人頭的企業往往走不出長牛,畢竟小米自己也有週期性。

結語

在金山雲上市時,講述的是一個關於成長股的故事。

是新創網路公司即使因前期推廣、研發費用投入過多,獲利連年虧損,但也可能因為營收成長非常快,市場佔有率非常高,在未來搖身一變,成為賺錢非常多的公司。當年雷軍也是堅信這項發展邏輯的,不然也不會發出「AllinCloud」的戰略訴求。

但成長股的邏輯在小米重回第一大客戶時就已經不成立了。即使產業選擇沒有出錯,但處於不利的產業地位,且尚未步入健康成長新軌,金山雲的價值目前只是對小米重要而已。

更何況現在一心造車且身兼數職的雷軍很難用心去搞金山雲,即使投資人裡有米粉估計也不會盲目在金山雲身上重倉。