財報解讀丨AI伺服器勢頭成長強勁,戴爾將迎來復甦?

.jpg)

人工智慧伺服器將成為戴爾未來成長的主要成長動力。

在AI伺服器強勁成長的推動下,戴爾(NYSE:DELL)在2025財年第三季實現了9.5%的營收成長和14%的調整後每股盈餘成長。戴爾的消費PC業務成長低於預期。分析師認為他們的AI伺服器成長動能將保持強勁。

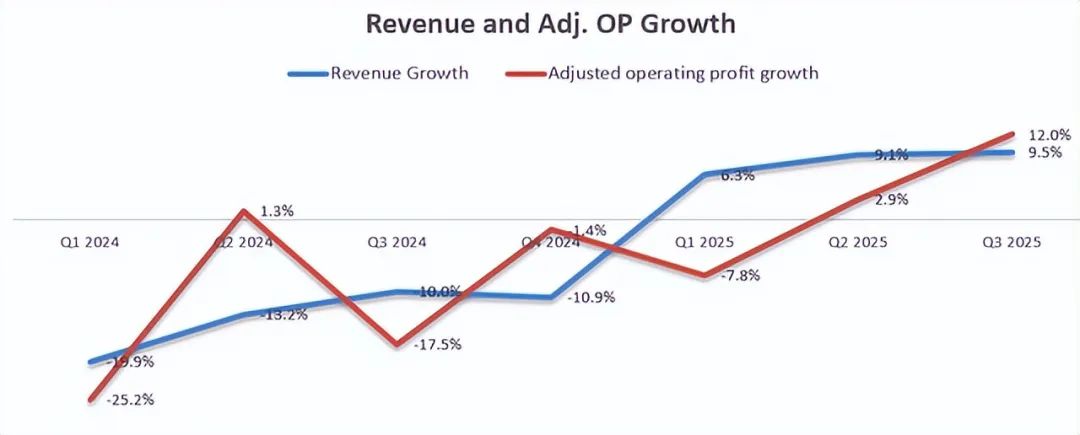

戴爾於11月26日收盤後公佈了2025財年第三季業績,營收成長9.5%,調整後營業利潤成長12%。如下圖所示,戴爾近幾季的業務成長加速。

成長加速的動力源自於其在人工智慧伺服器方面的強勁成長。值得注意的是,戴爾實現了36億美元的人工智慧伺服器訂單,創下歷史新高,銷售通路較去年同期成長50%。在財報電話會議上,管理階層指出,他們持續吸引企業客戶,總計擁有超過2,000家企業客戶。

11月18日,戴爾宣布推出三款全新伺服器產品:PowerEdge XE7740和PowerEdgeXE9685L,以及升級版Integrated Rack 5000 (IR5000)系列。這些產品專為AI計算和GPU工作負載量身定制。電話會議中提到,IR5000採用傳統的19吋機架設計,每機架最多可支援96個GPU,是企業AI推理工作負載的理想選擇。

分析師從本季獲得的關鍵結論是管理層對人工智慧驅動的伺服器、儲存和網路設備成長充滿信心。該公司完全有能力利用人工智慧伺服器日益增長的需求。此外,Super Micro最近面臨的挑戰可能會讓戴爾在液冷伺服器市場獲得更多市場份額。

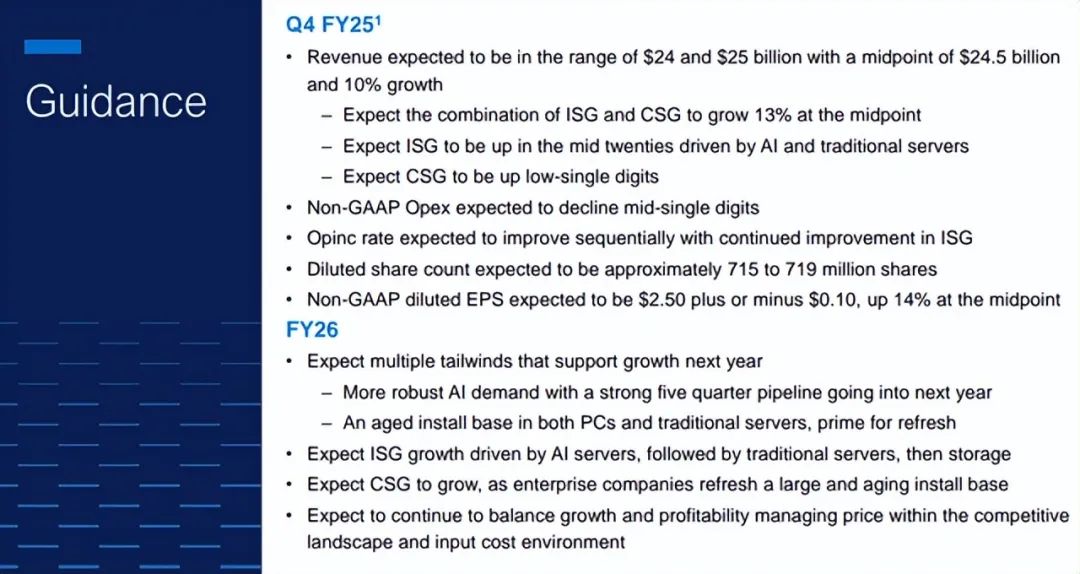

戴爾預計2025財年第四季的營收成長率為10%,具體見下方投影片。此外,管理階層對2026財年的成長充滿信心,這得益於人工智慧需求和PC/傳統伺服器升級週期。

相信人工智慧伺服器將成為戴爾未來成長的主要成長動力。該公司與英偉達、AMD、英特爾以及主要超大規模廠商的合作可能有助於該公司在資料中心市場佔據更大的市場份額。此外,戴爾在傳統伺服器市場建立了龐大的企業客戶群。戴爾處於有利地位,因為企業未來更有可能採用人工智慧推理工作負載。

目前,AI伺服器約佔總收入的12%。我預計,由於超大規模企業正在大力投資AI訓練基礎設施,AI伺服器業務將從25財年到27財年每年增長50%。當AI技術轉向推理階段時,戴爾的AI伺服器業務預計將從28財年到30財年成長30%;然後從31財年起穩定在10%的成長率,因為AI投資接近成熟。因此,計算出AI相關業務將從25財年到27財年為戴爾的營收貢獻6%的成長,從28財年到30財年貢獻5%,從31財年起貢獻4%。

此外,預計傳統的業務和儲存業務將與整體市場成長同步成長,為整體營收成長貢獻3%。

最後,消費和商業PC業務約佔總收入的一半。該部門的成長將由PC/工作站升級週期推動。在財報電話會議上,管理階層對即將到來的PC更新周期仍持樂觀態度,理由是安裝基數老化,Windows10將在46週內停用。預計戴爾的PC業務將為整體營收貢獻1%的成長,假設該部門的成長與整體PC市場的成長一致。

預計戴爾的年利潤率將成長20bps,其中毛利率成長10bps,銷售、一般及行政費用減少10bps。假設無風險利率為3.6%;貝他係數為0.87;股權風險溢酬為7%,則股權成本計算為9.7%。我如下計算股權自由現金流(FCFE):

根據估計,將所有未來的FCFE折現至25財年,一年期目標價計算為每股210美元。

本季度,由於終端市場需求持續面臨挑戰,戴爾消費業務成長弱於預期,營收年減18%。正如電話會議中指出的那樣,PC更新周期已推遲至2025年。這種疲軟主要是由充滿挑戰的美國經濟環境和PC市場的正常週期性造成的。由於AI計算將推動下一個PC升級週期,戴爾的PC業務將在不久的將來復甦。

儘管市場對消費電腦業務成長疲軟感到失望,但這只是暫時的逆風,戴爾完全有能力利用人工智慧伺服器市場的成長。

作者|Hunter Wolf Research

編譯|華爾街大事件