【丫丫港股圈】那些腰斬的美股明星股

美股還是在牛市的吧,至少看指數是這樣的,但是,很多明星股卻像抽風了一樣,這幾個月來天天陰跌、業績後暴跌,快速腰斬,實在無法相信這是同一個市場。

某些高漲幅明星股的股價,就像紙糊的一樣,一碰就倒,對於大部分仍處於估值高位的股票來說,其實也都需要驚醒,畢竟這些腰斬的個股,過去經常是市場的領漲標兵。

全是業績暴雷嗎?這是大部分公司股價大跌的核心原因,但仔細一看,也不完全是這麼一回事。

一、跟業績倒著來

首先看到美股消費產業最具代表性的牛股之一elf美容,作為美股的平價美妝公司,長期增速高於行業數倍,不斷吞噬著歐萊雅、雅詩蘭黛的市場份額,雅詩蘭黛都負增長兩年了,他增速還在翻倍。貴是貴了,但是前景優秀,所以股價跟著業績一路狂飚。

今年以來,ELF延續了過往的高增速表現,但Q2的成長速度比去年同期降到了50%,整體的成長斜率下來了。

從大環境來看,消費品普遍不好,其他的美妝品牌都是繼續負增長,因此ELF的表現還算是鶴立雞群,另外最新一個季度,利潤率也有了一定改善,ebitda率和毛利率都有提高,並且全年的銷售額指引也略有提高,從先前的成長20-22%調至25-27%。這已經算得上一份超預期的財報了。

但奈何過去市場給了90倍的PE,是一點風浪都經不起,增速雖然好,估值能給的範圍也很大,稍微腰斬一下給50倍PE,也不是特別低的估值了吧。

蹊蹺的是,公司成長下降看似早已pricein。

在5月公佈上季業績時,前就給了全年20-22%的成長預期,打好預防針。要說是因為業績成長下調影響,那早該下跌了。但是,股價在5月很快又漲了回來,回到了高位,大家也認同了,公司的成長性和產業地位配得上這個高估值。

現在是看到幾乎每個指標都上調了,但是8月公佈最新季度業績後,這份全超預期的業績,等來的不是馬上反彈,而是進一步的大跌。

這裡也看得出來了,高估值股票利好回饋的非同步性,這幾乎跟A股的利空不跌,利好出貨是一致的。

美股看上去業績超預期就漲,不及預期就跌,實則不然,有的時候就是財報不好一通大漲,然後等到稍微改善然後微跌,“你的預期”和“市場的預期”被利用了。

當下美股財報季那些大漲的股票,它們真的業績很好嗎?牽強解讀,接受了市場的定價,下個季度財報超預期就出貨給你。

而當下的ELF按預期業績和增速算已經不貴,可市場又開始擔心起來業績能否如期落地,而30-40倍的PE是不是相對20-30%的增速還有點高?

那當大家看到全年20%成長,估值在80-90倍,股價又持續上漲時,又怎麼不懷疑其定價呢?

而跟這種倒著業績玩的玩法相比,有雷就爆才是大多數股票的正常表現,比如德康醫療,一家開發連續血糖監測器材的公司,長期估值很高,增速不快但持續性強,在向下調整全年增速預期至0%後,競爭對手雅培卻上調了全年業績預測,馬上崩了40%。

高估值的崩塌就是在一瞬間,但也有可能苟延殘喘一回合。

二、預判失誤

另一類公司這段時間的跌幅也是巨大的,它們都死在了反轉預判上。要嘛假設錯了,要嘛節奏錯了。

這些個股上漲的時候,基本面都是有瑕疵的,業績不算好,但它們都賦予了反轉的預期。就好像疫情間航空股巨虧,但是股價一個勁往上漲,因為大家都知道,週期底部過後很容易會有大的盈利釋放,所以提前兌現了漲幅。

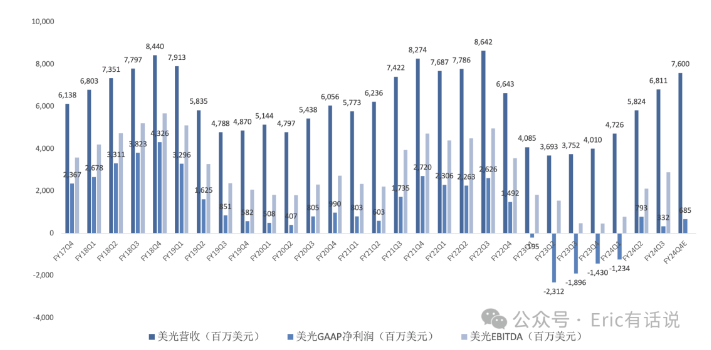

美光作為記憶體的龍頭,先前無疑是在博弈這輪Ai爆發後晶片需求的回溫。業績距離歷史高點遙遠,今年還處於虧損狀態,但剛好AI算力需要HBM記憶體技術,公司在生態鏈上地位較高,吃到紅利是想當然的。

從業績看,果然是逐季改善,可望在25財年創下歷史新高。 HBM也如期放量,但問題是,股價提早創歷史新高,但營收還需1年時間恢復到新高。

HBM的佔比是上來了,但可以觀察到公司的營收跟22年水準相同情況下,利潤率只有當時一半,利潤率要恢復到歷史新高前路漫漫,這就導致目前的PE水準甚至是21年晶片頂的2倍還高。

如果營收一樣,利潤率跌了一半,那股價也腰斬是不是也合理了?當然關鍵還是股價跑得太快了。

同樣邏輯暴跌的,還有LRCX等一系列晶片製造龍頭公司。跟英偉達相比,它們確實有點算是蹭漲幅的偽Ai了。

不過,這兩家公司只能說節奏錯了,復甦的邏輯沒錯,業績也是逐步改善的,只是改善幅度遠比不上股價表現罷了。但有些公司則是假設都錯了。

看到英特爾,在美國保護主義的背景下,作為美國的數位晶片製造業親兒子,給到了非常多的支持,強制台積電回流美國建廠也是拉高了台積電成本,算是間接幫了一下英特爾。

英特爾也換了CEO,設計部門也開始採用外部的Fab,也把回購停了,力爭在過程上追趕台積電,在份額上追上AMD,能做的都做了。

大家期待英特爾回到正軌上來,由於之前跑輸AMD和NVDA太多,抱著對標AMD市值的態度,再加上英特爾大力鼓吹Aipc概念,並認為這將極大地促進公司業務增長,英特爾一年之前股價走了一個翻倍。

但很可惜,英特爾沒有把握住機會,Aipc沒成氣候,反而是爆出了新一代消費級產品有瑕疵,過程是追不上來,原來的優勢還保不住了。在晶片業持續回升的背景下,收入仍然原地踏步,利潤繼續向下落體。

於是,公司的股價是財報前跌,財報後繼續跌,一路向南,又創了多年新低,不會真有人以為,去年股價漲一漲,超車台積電、AMD或英偉達的機率就也因此起來了吧。

而MRNA作為疫情間最耀眼的疫苗股之一,在mRNA技術新產品的開發上,步子邁得比另一個mRNA龍頭公司Biontech大得多,用盡全力燒錢臨床,為的是爭奪這個領域的先發優勢。

儘管先前的產品已經披露數據不佳,花錢也大手大腳,現金儲備相比BNTX已經縮水太多,但市場仍然給了先鋒溢價,股價也在近1年內狂飚了近2倍。

但隨著公司產品臨床接連公佈,沒一個數據亮眼,也沒有打開市場。跑得快不能轉化為更快的變現和更高盈利,公司繼續預期虧損持續兩年,最後股價連番暴跌,不到3個月時間,漲幅全部吐回。

這公司上半年的漲幅也是目瞪口呆的,不少人也懷疑是否低估了mRNA技術的決心和莫得納的能力,而當時的BNTX股價幾乎沒有動,也被認為是「錯誤的保守」。但結果也說明,市場走勢跟業績趨勢並非總是相符。

而MRNA的下跌,並非是某個財報導致的,公司在9月12號公佈商業挫折,管線取消,削減開支,跌了12%。但在這之前早就已經腰斬了。

公司5月開始崩,正是該公司的mRNARSV疫苗核准的時間,這款疫苗是後疫情時代,首個新冠意外的mRNA技術產品。

數據亮點不多,就是快,療效沒有比老產品好多少,但這個療效問題從3期開始就早有數據揭露,股價就是漲。等到5月,公司開始可以從中取得收入後,它就會開崩,很難說這不是故意的。

三.聰明的股價

當然,還有一類公司的表現,是經典的先跌然後利空再出來,例如Ai的大明星股超微電腦。

最近被興登堡做空了,關注度也很高,主要是針對會計中收入提前確認和關連交易的問題,公司也是難以應對,推遲財報。但在此之前,公司股價就已經背離Ai產業整體,獨立腰斬了。幾乎大家都摸不著頭腦為何跟英偉達或戴爾差那麼多。在最新業績指引下的估值水平,也是跟同業接近的。

但現在利空出來,所有的跌幅又合理化了,現在想跑已經來不及了。怎麼規避這種風險?或許在2月時,單日換手率超過60%,這麼一個小公司單日成交額排進全美股前五的時候,就應該警惕了!

而類似的先跌再後知後覺的還有燃力士,一家漲幅驚人的飲料股,從上半年開始,股價就開始自由落體滑坡,幾乎跌了70%,大家還搞不清楚為啥,隨著業績逐季披露,收入YTD從95%到36%到23%,就知道為什麼了。

高估值是一個問題,但另一個問題是這個公司每次財報後都沒有誇張的跌幅,對比上面的德康醫療的暴雷財報後下跌40%,這個公司公佈Q1業績跌了1.7%,公佈Q2業績跌了2.3%,異常淡定,但是無風無浪的日子天天開崩。

以上表現的公司,基本上代表裡面有聰明的錢,總是有人事先知道業績,並且善於市場操作。 A股和港股這類公司實在太多了,玩不過他們,到美股來可能少一點,但不代表沒有。

結語

從美股這些突崩的股票中,可以有幾點總結的經驗。

首先別輕易認可市場灌輸的高估值。利好不一定會導致上漲,上漲也不一定是因為利多。美股是完全看季度逐步定價的嗎?非也。大部分時候也跟中國市場一樣,博弈預期,出其不意出貨。

下跌的時候,有時候伴隨利好,有時候伴隨利空,但高估值總是更危險的。

而預判困境反轉,提前兌現更是需要謹慎,MRNA、英特爾前面一段時間漲幅是挺誘人。但若業績同步漲幅的時間過慢,甚至完全背離實際情況,那麼就要慎之又慎。而漲幅最高的公司,往往也是成長率突破史上高最多的公司。

.jpg)

(1).jpg)