【深度分析】Salesforce:AI 會取代它還是助力它領先?

核心要點

- AI 的機會與威脅:Salesforce 十年來深耕 AI 技術(如 Agentforce),為客戶提供高效解決方案。然而,AI 的崛起可能透過自動化降低需求,並使部分服務同質化,威脅其市場地位。

- 護城河與靈活性之爭:Salesforce 憑藉 高轉換成本牢牢鎖定企業客戶,但龐大的規模可能拖慢其適應 AI 原生競爭者 的速度,而後者或能憑更敏捷的創新步伐搶佔市場。

- 成長的關鍵:前 8.7% 的營收成長率和 77.8% 毛利率雖體現出穩健的獲利能力,但能否進一步提速成長將決定其未來成敗。接下來幾季Agentforce 的採用情況,將成為其利用 AI 擴展業務的重要訊號。

Salesforce 是做什麼的?

TradingKey - Salesforce 是領先的雲端客戶關係管理(CRM)軟體供應商,旨在協助企業優化與客戶、潛在客戶以及合作夥伴的互動。作為一個數位化中心,Salesforce 將銷售、行銷、客戶服務以及分析等關鍵功能整合到一個統一的平台中。例如,銷售團隊可以追蹤從初次接觸到達成交易的整個客戶旅程,而行銷團隊則利用數據創建客製化的行銷活動。

優勢:

- 統一平台:Salesforce 提供一個統一的雲端生態系統,將銷售、服務、行銷和分析等功能無縫整合,解決了多個分散工具切換帶來的效率低下問題。例如,沃爾瑪借助 Salesforce 將來自全球多家門市的客戶資料集中管理,實現了即時庫存追蹤、個人化優惠推薦以及更快速的問題解決,所有操作都透過一個儀表板完成。根據 IDC 在 2023 年的研究,使用 Salesforce 的企業減少了 25% 的營運孤島,並透過整合工作流程顯著提升了整體效率。

- 高度客製化:Salesforce 的靈活性使其能夠滿足從新創公司到大型跨國公司的多樣化需求。透過其 AppExchange 市場(提供超過 7,000 個預先建置的應用程式),企業可以輕鬆加入支付處理、自訂預測工具等額外功能。數據顯示,87% 的用戶對 Salesforce 平台進行了不同程度的客製化,這充分體現了其適應不同產業需求的能力。

- 客戶留存率高:一旦企業採用 Salesforce,轉向其他平台將變得極為困難,客戶留存率超過 90%。原因在於更換平台需要遷移海量資料、重新訓練員工,並支付高額費用。 Gartner 估算,遷移成本可能高達年度授權費用的三倍。這種高昂的轉換成本,不僅讓企業難以更換平台,也確保了 Salesforce 對客戶的長期價值和相關性。

缺點:

- 價格昂貴:Salesforce 的定價對小型企業來說可能門檻過高。截至 2025 財年,Sales Cloud Enterprise 版本的授權費用為每位使用者每月 150 美元,而像 Einstein 這樣的 AI 附加功能每位使用者每月需要額外支付 50 美元或更多。對於 100 人的團隊來說,年費用高達 24 萬美元,且不包含實施成本,這筆費用根據系統複雜性可達 5 萬到 50 萬美元不等。根據 HubSpot 在 2024 年的 SaaS 調查,62% 的中小企業將成本視為主要障礙,因此傾向於選擇更實惠的替代方案,例如每位用戶每月僅 20 美元的 Zoho CRM。

- 功能複雜:Salesforce 提供的功能涵蓋超過 20 個雲端服務(包括銷售雲、行銷雲和服務雲等),但龐大的功能體係可能讓使用者無所適從。一項報告顯示,34% 的 Salesforce 用戶僅使用了不到一半的功能,導致資源浪費。例如,一家中型保險公司可能只使用 Salesforce 進行銷售跟踪,卻忽略其強大的分析功能,結果為未使用的工具支付了高昂費用。這種複雜性讓許多用戶感到困惑,他們更傾向於使用簡單直覺的解決方案。

- 遷移困難:企業一旦採用 Salesforce,往往很難擺脫生態系。例如,達美航空在 2022 年花費了 18 個月和 1 億美元完成從傳統系統到 Salesforce 平台的遷移。這種遷移過程不僅成本高昂,同時耗時漫長。此外,約 70% 的 CRM 遷移專案要麼失敗,要麼因資料遷移和員工抗拒而遭遇嚴重延誤。

客戶為何選擇留下來?

客戶選擇繼續使用 Salesforce 的原因在於其高度可靠性、可擴展性以及廣泛的生態系統支持,包括與 Slack 和 Tableau 等工具的整合。對於大型企業來說,多年來累積的客戶資料儲存在 Salesforce 平台上,讓切換到競爭對手或自行開發內部解決方案變得代價高昂且風險巨大。這種高昂的轉換成本,無論是財務上的還是營運上的,確保了企業對 Salesforce 的黏性和長期依賴。

競爭格局:傳統 SaaS 與 AI 代理商時代的碰撞

SaaS 領域的 AI 熱潮與現實

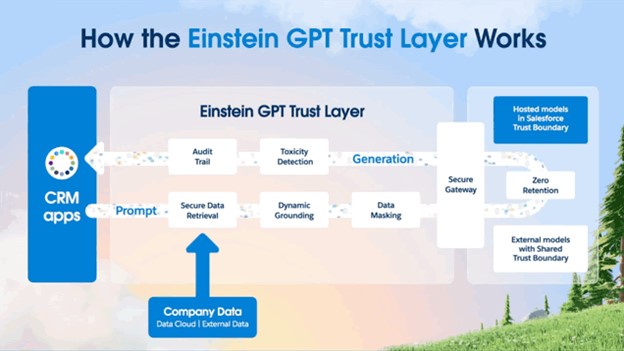

AI 正成為 SaaS 產業的核心趨勢,許多公司爭相整合生成式 AI,並將自己定位為「AI 驅動」的企業。然而,AI 的實際應用深度差異巨大。許多 SaaS 供應商僅將類似 ChatGPT 的模型嵌入平台,並將其行銷為顛覆性的創新。而 Salesforce 則採取了與眾不同的策略,透過其 Einstein GPT 提供了一種生成式 AI 層,將其直接嵌入 CRM 平台之中。

Einstein GPT 將公共 AI 模型(如 ChatGPT)與 Salesforce 本機儲存的 CRM 資料結合起來,以產生個人化且自適應的內容。這些功能包括自動撰寫郵件、預測客戶需求以及提供推薦內容,所有操作均在 Salesforce 的生態系統內完成,使用者無需離開平台即可利用這些功能,從而提升了效率和工作流程的連貫性。

儘管這些技術進步顯著,但仍有疑問存在:這種方法究竟有多突破性? Einstein GPT 基於 ChatGPT 和其他第三方 AI 技術的能力,這表明 Salesforce 並非從零開始開發 AI 模型,而是將這些技術整合到其生態系統中。雖然這種方法提高了生產力,節省了銷售團隊大量手動工作的時間,但也引發了關於 Salesforce 的 AI 產品究竟有多少是自主研發、多少是依賴外部技術的討論。

Salesforce 的 AI 策略:聚焦前端業務

Salesforce 的 AI 策略集中在前端業務,即與客戶互動的環節。 Einstein GPT 為銷售(線索評分)、服務(自動化聊天機器人回覆)、行銷(個人化行銷活動)以及 Slack(對話總結)等應用程式提供支援。憑藉 15 萬家客戶和龐大的 CRM 資料集,Salesforce 在 AI 商業化方面具有巨大優勢。然而,這些 AI 功能的實際採用率仍不明朗——究竟有多少客戶真正使用了這些 AI 功能,而不是停留在基本的 CRM 工具上?許多現有用戶已經非常熟悉舊版工具,僅在 AI 功能上淺嚐輒止,這種慣性可能會阻礙新技術的廣泛落地。

來源:Salesforce

SaaS 的護城河:鞏固的地位與敏捷風險

Salesforce 的優勢在於大型企業中根深蒂固的地位。長期合約以及更換平台所需的高昂成本,使得遷移變得困難且風險巨大。企業主管通常基於短期目標行事,很少推動這種顛覆性的變革,這也確保了 Salesforce 的持續主導地位。

然而,這種依賴也為顛覆者創造了機會。那些原生 AI 驅動的新創公司沒有傳統技術包袱,可以以更簡單、更實惠的解決方案挑戰 Salesforce。雖然 Salesforce 透過像 Einstein GPT 這樣的 AI 創新試圖抵禦這些威脅,但其規模和複雜性可能限制了其像更小、更敏捷的競爭對手那樣快速適應的能力。

AI:Salesforce 的機會還是生存威脅?

威脅:AI 或將完全取代 CRM

如果 AI 夠強大到能夠取代人類員工,它也可能取代像 Salesforce 這樣的工具。設想一下,一款 AI 能夠自動監聽銷售電話、記錄數據並建立客製化應用程序,全程無需 CRM 作為中間平台。企業可以透過將 AI 直接與其產品資料集成,繞過 Salesforce,從而實現更便宜、更靈活的解決方案。例如,Klarna 已經開始用 AI 建置的解決方案取代 Salesforce,這無疑是一個早期的警訊。隨著企業透過 AI 實施裁員,員工數量減少將直接導致對 SaaS 的需求下降。

Salesforce 的按使用者數量收費收入模式正面臨切實的威脅,因為 AI 的普及減少了使用這些座席的人數。 SaaS 模型依賴向客戶兜售更多座席或附加服務(如 AI 代理),以幫助客戶節省勞動成本。然而,隨著 AI 讓程式設計變得更便宜、更易實現,企業可能會質疑 Salesforce 的價值:為什麼要花每人每月 150 美元的費用,而內部開發的 AI 應用程式可能會以更低的成本實現類似效果?即使 Salesforce 成功整合 AI,市場競爭仍可能削弱其定價能力,最終將其高端產品變為普通商品。

顛覆的層面

AI 有可能在多個層面上顛覆傳統的 CRM 模式:

- 介面層:在一個 AI 驅動的環境中,人類可能不再需要 Salesforce 的使用者介面。 AI 能夠直接處理電話、郵件或其他互動,並將資料直接輸入系統,讓 Salesforce 的介面變得不再重要。

- 邏輯層:AI 正逐步侵占 SaaS 平台中傳統嵌入的業務邏輯。在未來,AI 可以記住Salesforce 的所有規則,只需要存取數據,而無需依賴預先編程的工作流程。

- 資料層:像 Salesforce 這樣的傳統資料平台,正在受到 AI 專注型新創公司的挑戰,例如 Vast Data,這些公司在處理非結構化資料方面表現更有效率。如果 Salesforce 的 Data Cloud 無法快速進化,就可能在 AI 優先的市場中失去相關性。

機會:Agentforce

面對這些威脅,Salesforce 推出了 Agentforce 項目,將 AI 代理程式嵌入其平台的各個方面。其 CEO Marc Benioff 將 Agentforce 描述為具有突破性的進步,利用十年的 AI 投資,為客戶提供諸如自動化客戶支援和預測性銷售推薦等主動解決方案。這些 AI 代理可以主動解決客戶問題或幫助銷售外產品,從而提升客戶的投資回報率,並證明更高費用的合理性。如果 Agentforce 能取得成功,它將進一步鞏固 Salesforce 的競爭護城河,使其在 AI 驅動的世界中變得不可或缺。

財務視角:成長放緩下的 Salesforce

核心指標:

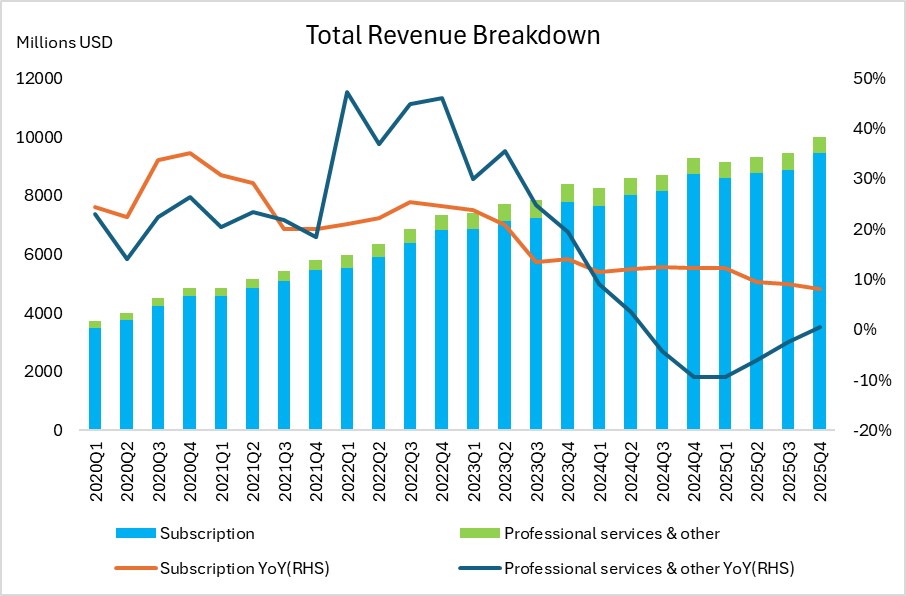

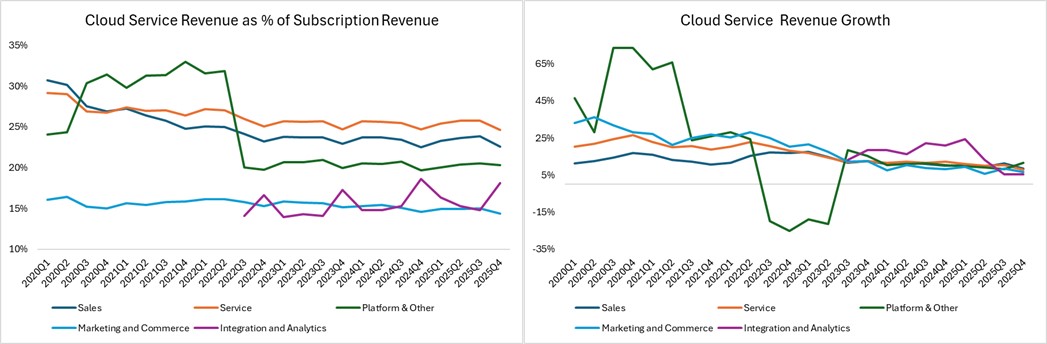

- 收入增長:作為Salesforce覈心業務的訂閱收入,增長率出現輕微下滑,與其他SaaS公司相比增速偏低。 在其雲服務產品線中,只有“平臺及其他”類別實現了增長,而其他領域表現停滯。 這種不均衡的表現引發了對Salesforce多元化雲產品組合競爭力的質疑。

來源:Company Financials, Tradingkey.com

來源:Company Financials, Tradingkey.com

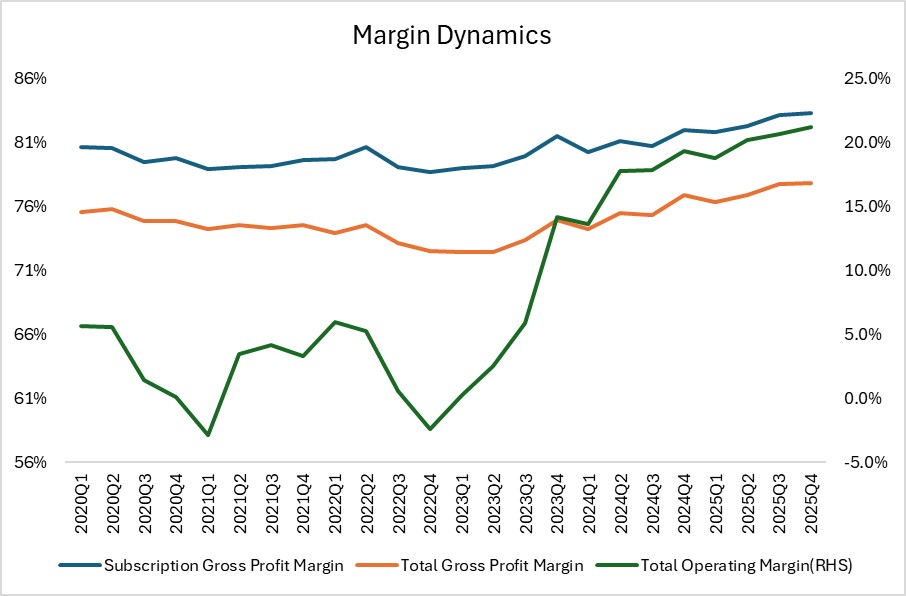

- 利潤率:自 2023 財年以來,毛利率穩定提升,訂閱服務的毛利率高達83%,整體毛利率為 77.8%,在業界處於較高水準。營運利潤率也顯著提高,反映出成本效率或定價能力的改善。然而,儘管具備這些優勢,產品同質化仍是潛在威脅。如果客戶要求更便宜的 AI 驅動替代方案,利潤率可能會面臨壓力,從而挑戰 Salesforce 的獲利能力

來源:Company Financials, Tradingkey.com

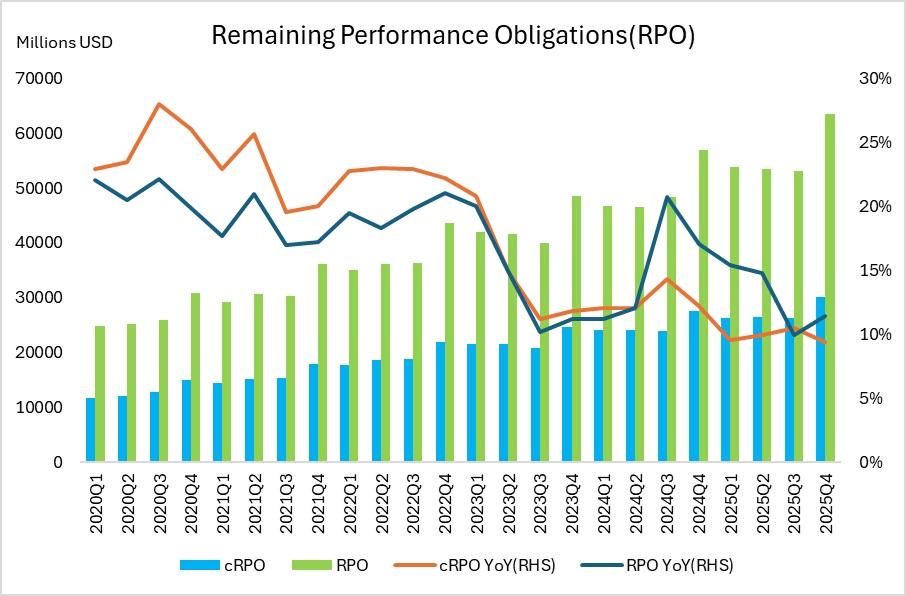

- cRPO(目前剩餘履約義務):cRPO 代表尚未確認的已簽約收入積壓,是未來收入潛力的重要指標。 2025 財年第四季,cRPO 年增 9.4%,但成長率持續下降,顯示成長動能正在減弱。然而總 RPO(剩餘履約義務)的同比增長率有所回升,為收入提供了更樂觀的前景。 AI 在推動 cRPO 成長中的作用尚不明確,這使得對其長期收入影響的預測變得更加複雜。

來源:Company Financials, Tradingkey.com

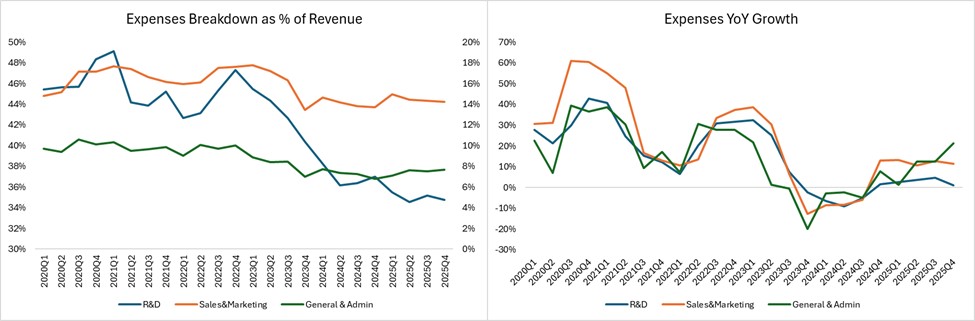

- 運營費用:銷售與市場費用占收入的比例有所下降,這表明運營效率得到了提升或資源分配發生了戰略性調整。 相比之下,一般行政管理費用相對於收入卻在上升。 這種分化值得關注,其可能原因包括管理費用新增、合規成本上升或對非營收領域的投資。

來源:Company Financials, Tradingkey.com

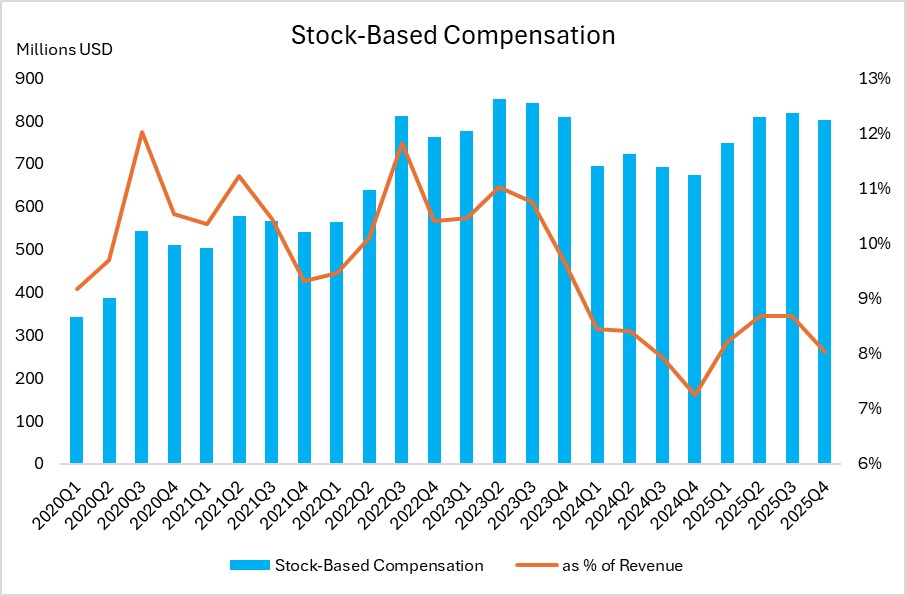

- 股權激勵(SBC):2025財年,SBC降至收入的8%。 這一變化提升了報告的收益,對關注GAAP的投資者來說是一個利好,因為SBC是對淨收入的非現金影響。 對於Salesforce這樣一家成熟的SaaS領導者,這可能表明其在股權激勵的使用上變得更加謹慎,以减少股權稀釋。 然而,如果這反映了對員工激勵力度的减弱,則可能會削弱Salesforce的創新能力以及年度經常性收入的增長潜力。

來源:Company Financials, Tradingkey.com

估值

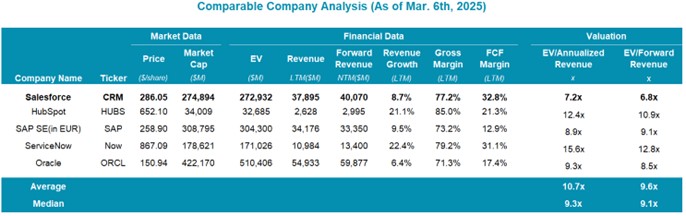

我們使用EV/Forward Revenue倍數來評估Salesforce,根據其預期收入$40070M和企業價值$272932M,現時倍數為6.8x,相較同行中值9.1x偏低。 鑒於Salesforce的收入增長率為8.7%,低於ServiceNow(22.4%),但略高於Oracle(6.4%),其較低的增長率表明應採取更保守的估值方法。 我們調整目標估值倍數至6.5x-7.5x的範圍,以反映其溫和的增長和cRPO增長放緩的趨勢。

將此倍數應用於$40070M的收入,得出的目標企業價值範圍為$260455M-$300525M。 結合2026財年的預測淨現金$2354M,目標股權價值範圍為$262809M-$302879M,對應的目標股價為$273-$315每股。

來源:Company Financials, Tradingkey.com

結論

隨著SaaS行業向AI時代過渡,Salesforce正處於關鍵時刻。 其優勢包括150000名客戶、深度嵌入的平臺以及十年的AI投資,這些都使其在捕捉AI機會方面具有良好的基礎。 然而,風險依然存在:AI可能减少座席需求、使產品同質化,或讓靈活的競爭對手超越Salesforce。

投資者應關注未來幾個季度的業績報告,以尋找Agentforce採用情况和AI驅動增長的早期迹象。 如果Salesforce能實現兩位數增長並維持利潤率,將進一步鞏固其市場領導地位。 否則,產品同質化的風險可能會逐漸掩蓋其現有優勢。