Meta、蘋果齊上新,歌爾又行了?

歌爾股份於北京時間 2024 年 10 月 23 日晚間的 A 股盤後發佈了 2024 年第三季度財報(截止 2024 年 9 月),要點如下:

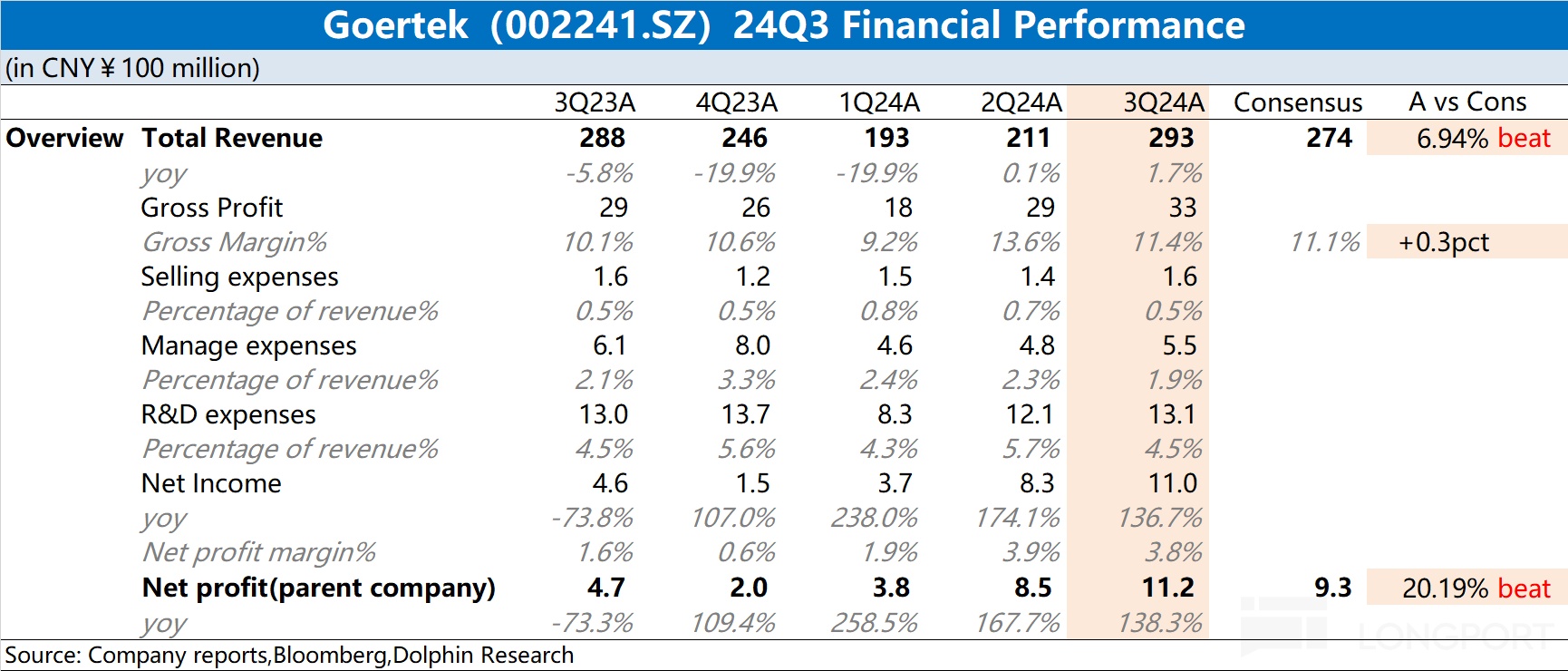

一、整體業績:新品備貨,營收超預期。①歌爾股份 2024 年第三季度總營收 293 億元,同比增長 1.7%,好於市場預期(274 億)。本季度收入的增長,主要來自於客戶的新品備貨。②公司本季度毛利率 11.4%,同比提升 1.3pct,基本符合市場預期(11.1%)。隨着下游客戶訂單的修復,公司整體毛利率重回 10% 上方;

二、費用及經營情況:存貨合理,利潤明顯超預期。歌爾股份 2024 年第三季度存貨 142.89 億元,同比增長 0.3%。經歷此前存貨去化後,公司本季度又進入了新品備貨階段,存貨絕對值有所上升,但存貨比值相對偏低。公司本季度的核心四項費用率爲 7.2%,主要是受利息收入增加的影響,公司本季度財務費用有明顯的下滑。

整體來看:歌爾的本次財報整體不錯。

公司本季度的收入端和利潤端都好於市場預期。從市場預期來看,此前市場預期$歌爾股份(002241.SZ) 跟隨行業面緩慢回暖的節奏。但實際上,在三季度 Quest 3S、Airpods 4 等新品陸續發佈的情況下,公司的提前備貨帶來了業績面的增量表現。

歌爾公司主要爲 Quest 產品和 Airpods 產品提供成品組裝等服務,同時公司也爲 iPhone 產品提供麥克風等相關零組件。

從行業及財報情況中,海豚君認爲能看到重要的幾點信息:

1)行業面:雖然下游需求還未完全激發,但仍保持回暖的節奏。其中手機、PC 等行業在本季度仍保持着個位數的增長;

2)Airpods:雖然此前公司丟了 Airpods 的部分訂單,但在 2024 年開始公司逐漸拿回份額,也再次贏得了蘋果公司的信任;

3)新品備貨:雖然 Quest 3S、Airpods4 以及 iPhone 16 系列都是在 9 月發佈,但公司作爲製造端,在三季度提前開始爲客戶備貨,已經帶來了部分收入;

4)股東回報:過去十年間,公司都只在年末進行一次分紅。而今進行年中分紅後,公司又打算進行一次分紅。結合年中分紅的情況,公司這兩次分紅合計的分紅比例已經達到了 21.67%。

綜合來看,公司經營面的低谷已經過去。在行業回暖及客戶新品出貨的影響下,公司業績有望繼續向好。此前公司股價下滑,主要是受到行業面疲軟和經營面丟單的影響。隨着兩項影響因素的褪去,公司股價也迎來了修復。這份不錯的財報,短期內有望給市場帶來信心。而中長期,仍需要關注核心客戶的產品在市場中的表現以及公司自身在份額上的提升情況。

以下是海豚君對歌爾財報的具體分析:

一、整體業績:新品備貨,營收超預期

1.1 營收端

歌爾股份 2024 年第三季度總營收 293 億元,同比增長 1.7%,好於市場預期(274 億)。

本季度公司收入的回升,海豚君認爲增長主要是受客戶新品備貨的帶動。

1)智能硬件:Meta 在本季度發佈了 Quest 3S 產品,預計將在 10 月 15 日進行開售;

2)智能聲學整機:在本季度,蘋果也發佈了 Airpods 4 和 iPhone16 等一系列新品。

對於這些新品,歌爾股份主要爲 Quest 產品和 Airpods 產品提供成品組裝等服務,同時公司也爲 iPhone 產品提供麥克風等相關零組件。作爲電子產品製造廠,公司處於產業鏈的前端。在三季度公司已經開始了爲客戶新品的備貨,從而帶動公司本季度收入端的回升。

2.2 毛利端

歌爾股份 2024 年第三季度實現毛利 33.24 億元,同比增長 13.9%,毛利端的同比增長,主要是由毛利率提升帶來。

公司本季度毛利率 11.4%,同比提升 1.3%,基本符合市場預期(11.1%)。去年毛利率大幅下滑,主要是受蘋果砍單的影響。而隨着相關訂單的修復和行業面的回暖,公司毛利率重新回升至 10% 上方。

海豚君認爲,雖然智能聲學整機和智能硬件的新品有望帶來需求增量,但由於組裝業務的毛利率相對較低,公司下季度整體毛利率仍將保持相對穩定。

二、費用及經營情況:存貨合理,利潤明顯超預期

2.1 營運指標

①應收帳款:歌爾股份 2024 年第三季度應收帳款 146.3 億元,同比下滑 14.9%。從應收帳款/營業收入指標看,歌爾股份本季度爲 0.5,處於相對合理水位。

②存貨:歌爾股份 2024 年第三季度存貨 142.89 億元,同比增長 0.3%。從存貨/營業收入指標看,歌爾股份本季度繼續下滑至 0.49。經歷此前存貨去化後,公司本季度又進入新品備貨階段,存貨絕對值有所上升,但存貨比值相對偏低。

由於三季度是下游客戶的新品發佈時期,公司處於生產製造端,提前備貨往往會增加存貨額。公司當前的存貨整體情況相對合理。

2.2 費用率情況

2024 年第三季度歌爾股份四項費用合計 21.14 億元,同比下滑 10.4%。四項費用率 7.2%,四項費用率有所下滑,主要受利息收入增長,從而降低了公司的財務費用。

1)銷售費用:本季度 1.58 億元,同比增長 1.9%,銷售費用率 0.5%。公司銷售費用率整體相對平穩;

2)管理費用:本季度 5.45 億元,同比下滑 9.9%,管理費用率 1.9%。隨着公司收入增長,在規模效應下管理費用率維持在 2% 左右的水平;

3)研發費用:本季度 13.06 億元,同比增長 0.5%,研發費用率 4.5%。公司研發費用是四項費用中佔比最大的部分,主要投向於公司在智能硬件及其他精密零組件領域內的研發投入增加。本季度研發人員及費用保持穩定;

4)財務費用:本季度 1.05 億元,同比下降 65%,財務費用率 0.4%。公司本季度的財務費用,是經營性費用中變動最大的一項。本季度財務費用的下降,主要是公司利息收入的增加而導致。

2.3 淨利潤

歌爾股份 2024 年第三季度歸母淨利潤 11.2 億元,同比增長 138%,好於市場預期(9.3 億元)。歌爾股份本季利潤端的超預期,主要是因爲三季度開始的新產品備貨。本季度公司淨利率爲 3.8%,同比提升 2.2pct,受訂單及經營效率回升的帶動。