日子難扛,譚仔國際或退出港股!大股東溢價逾75%提私有化

作為香港米線市場的領軍企業,譚仔國際(02217.HK)在港交所上市僅三年多,卻突然宣佈將與投資者告别。

2月17日晚間,譚仔國際發佈公告,控股股東計劃以大幅溢價提出私有化,並建議撤銷上市地位。次日,受私有化影響,譚仔國際股價迅速飙升,截至發稿時漲幅高達63.33%。

回顧譚仔國際在港股市場上三年多的旅程,雖然公司在IPO時成功淨募10億港元的資金,滿懷期待地踏上了這段資本之旅,然而,現實卻遠未達到最初的預期。

自上市以來,譚仔國際不僅未能借助港股平台實現飛躍發展,反而遭遇了股價持續下滑和盈利能力不斷減弱的雙重打擊。面對接踵而至的種種困境,公司前行的步伐顯得異常沉重,也讓人不得不重新審視譚仔國際未來的道路究竟在何方。

然而,儘管大股東持有超過75%的股份並提出了私有化提議,但要約價格相較於上市發行價幾乎折半。面對這樣的要約價格,現有中小投資者是否會接納要約呢?

日本大股東豪氣私有化

譚仔國際雖在香港及内地等市場經營,但實際上是一家日本企業,目前其由Toridoll日本全資擁有的東利多控股有限公司(下稱「東利多」)持有約74.26%股權。

東利多向譚仔國際提出的私有化建議,出價頗具吸引力。

私有化價格每股為1.58港元,較停牌前(2月3日)收盤價溢價率達75.56%。按注銷價每股1.58港元計算,注銷及剔除計劃股份所需的最高現金代價約為5.56億港元。

但1.58港元要約價較2021年3.33港元每股上市發行價,折價約52.5%。

私有化計劃生效後,譚仔國際將申請撤銷股份於聯交所的上市地位。

受私有化影響,2月18日開盤,譚仔國際股價大幅高開,直奔1.58港元要約價。截至發稿報價1.47港元/股,刷新2023年9月以來新高。

據悉,Toridoll日本是來自日本的知名多品牌餐廳集團,經營全球最大烏冬連鎖店「丸亀制面」。譚仔國際在公告中表示,「作為日本的上市公司,Toridoll日本可進入資本市場進行籌資活動,並有能力獲得更具競爭力的融資選擇。此財務實力可以支持Toridoll日本及本公司的資本需求與長期發展。」「本公司將能夠直接利用要約人更強大的財務實力為其未來投資提供資金。」

譚仔國際對於Toridoll日本提出私有化的原因,所給出的理由與其他多數港股上市公司私有化退市的情況並無二致。其中包括:

1、公司股份成交量長期偏低,私有化為投資者提供變現的機會。

根據譚仔國際提供的數據,自2021年12月31日至最後交易日,恒生指數下跌13.59%,同期公司股價下跌73.05%,公司股價表現大幅跑輸大市。

2、降低維持公司上市地位的成本。

3、私有化將為公司提供更大的靈活性、知識及專業知識,以制訂及執行長遠發展策略。

落寞的香港米線霸主

譚仔米線是香港領先的連鎖飲食集團之一,旗下擁有「譚仔雲南米線」、「譚仔三哥米線」、「丸亀制面」等品牌。

根據公司官網,譚仔米線餐廳網絡拓展至240間分店,遍及中國香港、中國内地、新加坡、日本和澳洲。

根據2021年港股上市時披露的招股書,譚仔國際於2020年在香港市場份額領先,位於亞洲面食特色餐廳第1名(市佔率64.4%),休閑餐廳第3名(市佔率4%)。

然而,新冠疫情的衝擊以及消費者習慣的轉變,使譚仔國際面臨嚴峻的增長困境。

2024財年(截至2024年3月31日止年度),譚仔國際營收增速結束了以往的雙位數增長,增幅為5.9%。淨利潤方面,因員工成本、食材成本及使用權資產折舊等的增長,以及為吸引消費者而將折扣優惠轉移至自家渠道,使譚仔國際淨利潤自2022財年以來持續較大幅度下滑。

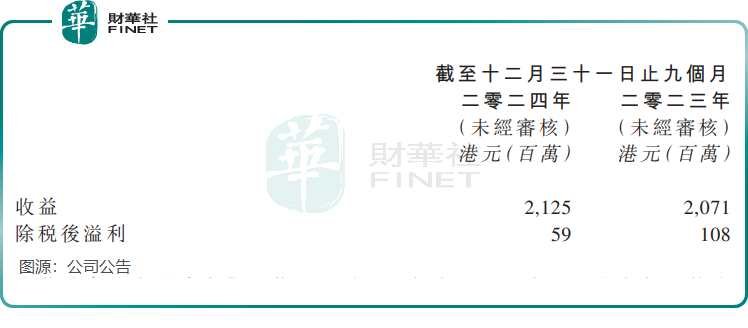

在私有化公告中,譚仔國際披露了2025財年前三季度業績。在該期間,公司收益為21.25億港元,同比小幅增長2.6%;除稅後溢利則繼續下挫,由上年同期的1.08億港元降至5900萬港元。

值得注意的是,譚仔國際收入增長主要是依賴新增門店來推動。

根據其半年報,若排除新開餐廳的影響,譚仔國際現有餐廳的收入在2025財年中期同比下降了4.4%。其中,香港市場收入下降了4%,而中國内地及海外市場的收入則下降了11.4%。

在去年10月,譚仔國際在公告中稱,在中國内地及新加坡市場的表現持續面臨重大考驗。在中國内地,公司面對激烈的競爭壓力和不明朗的經濟狀況,這些因素阻礙了公司在當地的增長步伐。同樣,公司在新加坡的發展受到經濟增長放緩以及商業和勞動市場競爭加劇的影響,對營運效率構成壓力。

整體而言,上述困難導致報告期間香港以外地區的虧損增加。

面對港人北上消費潮,以及本地居民消費趨於謹慎,香港本地市場亦面臨壓力,這也是整個香港餐飲行業的嚴峻挑戰。

截至2024年9月30日止6個月(2025財年中期),包括大家樂集團(00341.HK)、大快活集團(00052.HK)以及翠華控股(01314.HK)在内的本地餐飲企業淨利潤集體下滑,其中大快活淨利潤同比下降近60%。

這一現象不僅是譚仔國際的挑戰,也是整個香港餐飲行業所面臨的共同難題。此次私有化提議,一方面為股東提供了變現機會,降低了維持上市地位的成本;另一方面,譚仔國際將借助Toridoll日本的財務實力,獲得更大的靈活性和發展空間,以應對未來的挑戰。