Q2財季阿里巴巴賣少賺多,淨利升63%!雙11狂歡股價反彈?

TradingKey - 中國電商巨頭阿里巴巴9月季度財報出爐,儘管營收增長不及預期,投資人仍擔憂中國消費者購買欲望低迷,但淨利潤勁升六成,雙十一也傳來創紀錄的喜人戰績。

11月15日週五,科技巨頭阿里巴巴(9988.HK,BABA.US)公佈了截至2024年9月30日的2025財年Q2財報。

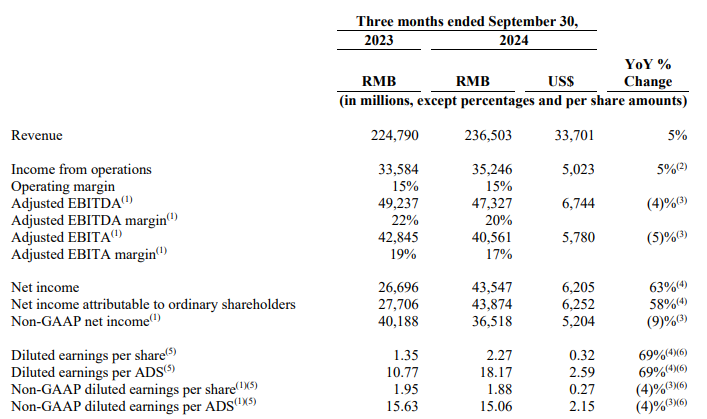

在自然季Q3中,阿里巴巴營收為人民幣2365.03億元(337.01億美元),年增5%,不及市場平均預期的2394億元。

【阿里巴巴2025財年Q2財報,來源:阿里巴巴集團】

經營利潤為352.46億元(50.23億美元),年增5%,主要是由於非現金股權激勵費用的減少所致,部分被經調整EBITA的下降所需抵銷。經調整EBITA年減5%,至405.61億元,主要是由於公司對電商業務的投入增加所致,部分被收入增長和運營效率提升所抵銷。

樂觀的情況是,在9月份季度中,阿里巴巴淨利潤大增63%,至435.47億元(62.05億美元),遠甩市場預期的258億元。而非公認會計準則淨利潤年減9%,至365.18億元(52.04億元)。

阿里巴巴自9月1日起開始對平台上的交易收取基於確收GMV的基礎軟體服務費,與電商同行慣例保持一致。

在本季中,由AI驅動的全平台市場行銷工具「全站推廣」的商家滲透率穩步提升,商家的市場行銷效率也得到提升。阿里預計商家將增加在其平台的市場行銷投入。

財報指出,阿里本季訂單量同比雙位數增長驅動了線上GMV增長,訂單增長主要是因為購買頻次增長。在10月至11月的雙十一狂歡季中,淘寶天貓的GMV實現強勁增長,買家數量創下曆史新高。

AI和雲端方面,阿里巴巴公共雲端產品收入實現兩位數增長,AI相關產品連續五個季度實現三位數增的同比增長。

阿里雲已獲明確認可為中國首選的用於公共雲端及AI訓練和應用的服務提供商。

阿里巴巴首席財務官徐宏透露,公司在當季回購了41億美元的股份,流通股份從6月底進一步淨減少2.1%,為股東實現更好的收益。

截至發稿,阿里巴巴美股股價報90.59美元,15日盤前上漲約4%。儘管近一個月阿里股價承壓下跌超10%,但年內迄今仍上漲了21%。

財報公佈前,摩根士丹利給予阿里巴巴美股目標價115美元,予「大市同步」評級。瑞穗證券維持對阿里巴巴的「買入」評級,目標價為113美元。

招銀國際指出,雙十一主要電商平台GMV增速整體好於預期,以舊換新等促消費政策溫和起效,為需求溫和恢復形成助推。該行維持對阿里巴巴的「買入」評級。