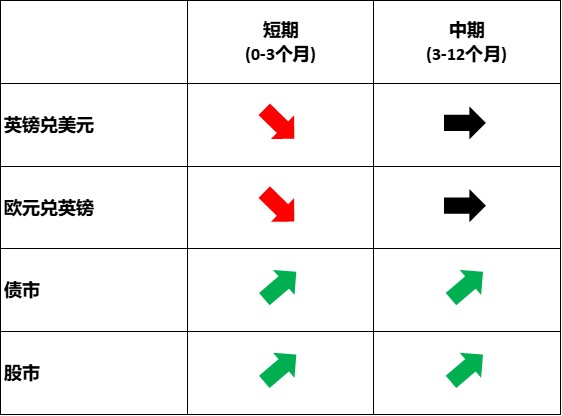

【深度分析】英國:英鎊——弱於美元,強於歐元

摘要

在英鎊兌美元貨幣對中,英鎊方面,英國的經濟復甦、通膨上升以及英格蘭銀行(BoE)降息幅度小於預期,為英鎊兌非美元貨幣提供了支撐。在美元方面,我們預期美元指數將先升後降。在評估了該貨幣對雙方驅動因素的相對強弱後,我們預計短期內(0-3個月)英鎊兌美元將小幅下跌。中期內(3-12個月),我們預期該貨幣對將趨於穩定。此外,由於經濟強弱、貨幣政策和政治風險的差異,我們認為短期內英鎊將兌歐元走強。

1.宏觀經濟

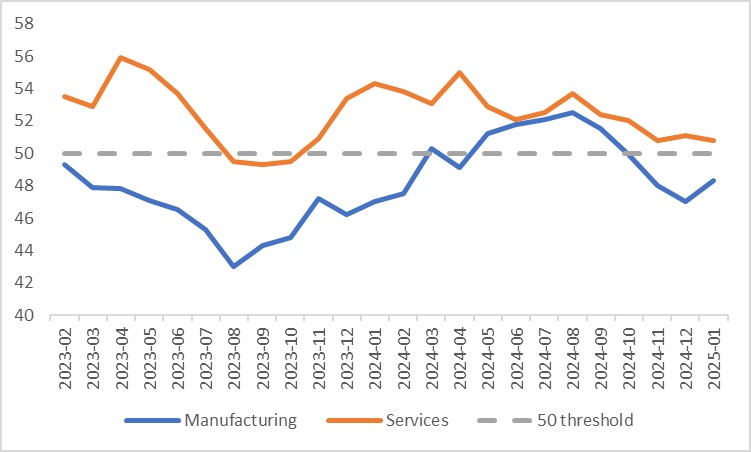

去年,英國經濟經歷了顯著波動。2024年初強勁開局後,增長出現放緩迹象,但在年底前有所回升。第四季度GDP同比增長1.4%,將2024年全年的增長鎖定在0.9%。從GDP構成來看,製造業和服務業均顯示出顯著改善,英國PMI數據印證了這一點。儘管標普全球/CIPS製造業PMI仍低於50枯榮線,但已連續兩個月上升。服務業PMI儘管有所波動,但始終保持在50以上,表明英國服務業持續增長(圖1.1)。

在勞動市場方面,國民保險稅和國民生活工資的提高,以及可能推出的《僱員權利法案》,或將會抑制企業的招募意願。儘管如此,英國勞動力市場整體保持健康。失業率略高於4%,低於歷史平均。截至2024年12月的三個月平均營收年增6%,連續四個月成長。展望未來,隨著經濟趨於穩定和勞動市場強勁,我們預期2025年英國GDP將成長1.1%,遠高於英格蘭銀行最新預測的0.75%(圖1.2)。

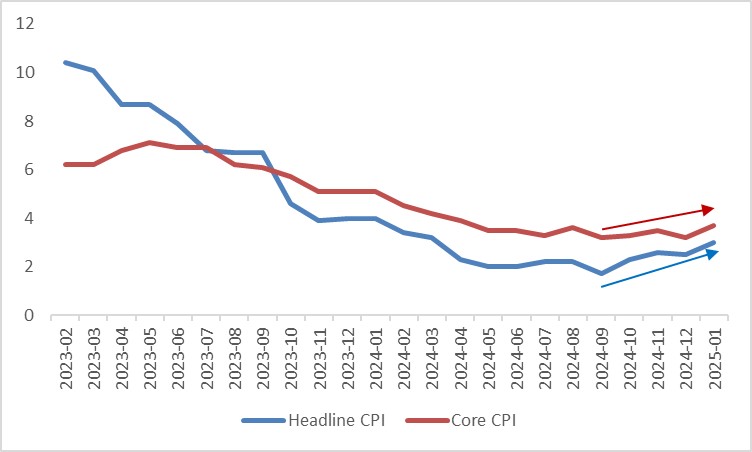

英國通膨面臨上行風險。受強勁的薪資成長、供應限制和英鎊貶值的推動,整體CPI和核心CPI在2024年9月觸底後,於2025年1月分別攀升至3%和3.7%,遠高於英格蘭銀行2%的目標(圖1.3)。2月6日,英格蘭銀行降息25個基點,將政策利率降至4.5%。展望未來,鑑於經濟復甦強於預期以及通膨預期上升,我們預計到2025年年底該央行將僅再度降息50個基點,使利率降至4%,遠高於鴿派經濟學家預測的3%。

圖1.1:英國PMI

資料來源:路孚特,Tradingkey.com

圖1.2:英國GDP預測(%),Tradingkeyvs.英格蘭銀行

資料來源:英格蘭銀行,Tradingkey.com

圖1.3:英國通膨率(%)

資料來源:路孚特,Tradingkey.com

2.匯市(英鎊兌美元)

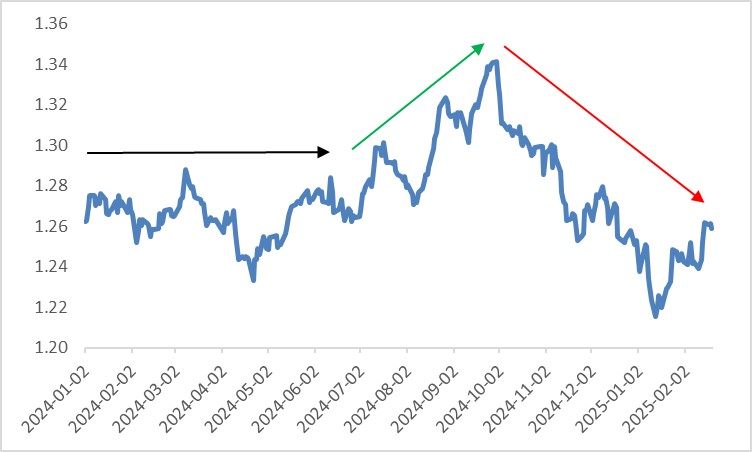

與總體經濟類似,2024年英鎊兌美元經歷了顯著波動。上半年,英國通脹下降導致投資者預期英格蘭銀行的貨幣政策將與美聯儲趨同,英鎊呈現區間波動。然而,第三季度,儘管英格蘭銀行降息預期穩定,但美聯儲降息預期上升推動英鎊大幅走高。到第四季度,情况徹底反轉:美國和英國經濟資料的分化導致投資者預期英格蘭銀行降息幅度將大於美聯儲,英鎊囙此走弱(圖2)。

展望未來,我們預期英格蘭銀行的降息幅度將小於目前預期,限制了英美政策利率差的擴大。疊加英國經濟持續復甦和通膨上升,為英鎊提供了上行支撐。在美元方面,「川普交易」和聯準會降息幅度弱於預期等因素可能在短期內(0-3個月)提振美元指數。由於該貨幣對雙方均有支撐因素,預計美元的強勢將佔據主導,導致短期內英鎊兌美元或將小幅下跌。中期內(3-12個月),隨著「川普交易」消退和聯準會恢復降息,美元強勢勢頭將減弱,英鎊兌美元將趨於穩定。

相較於歐元區,英國經濟較強、政治風險較低,且英格蘭銀行的降息幅度小於歐洲央行,顯示短期內歐元兌英鎊將走弱。

圖2:英鎊兌美元

資料來源:路孚特,Tradingkey.com

3.債市

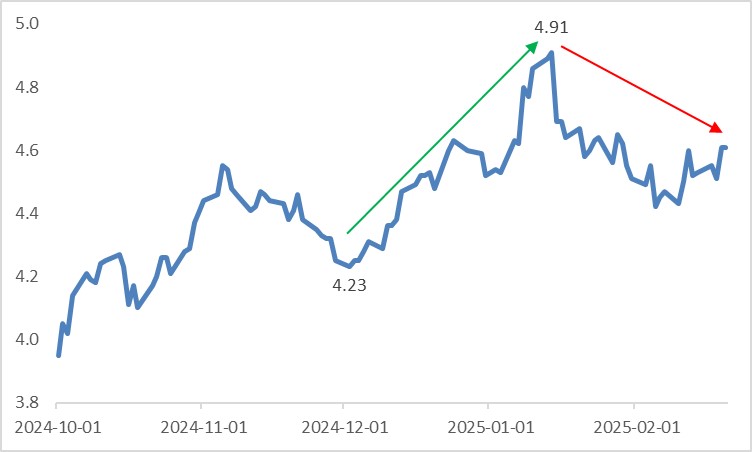

對財政困境的擔憂推動了英國10年期公債殖利率從2024年12月2日的低點4.23%升至2025年1月13日的高點4.91%。隨後,隨著財政整頓緩解了擔憂,收益率開始回落(圖3.1)。

展望未來,英格蘭銀行仍處於降息週期之中,較低的政策利率可能會拉低國債收益率。然而,我們預計的50個基點降息小於市場共識的75個基點,遠小於鴿派經濟學家預測的150個基點,表明收益率下行空間有限。在久期方面,國債收益率曲線的溫和下降意味著它不太可能顯著陡峭化或平坦化。

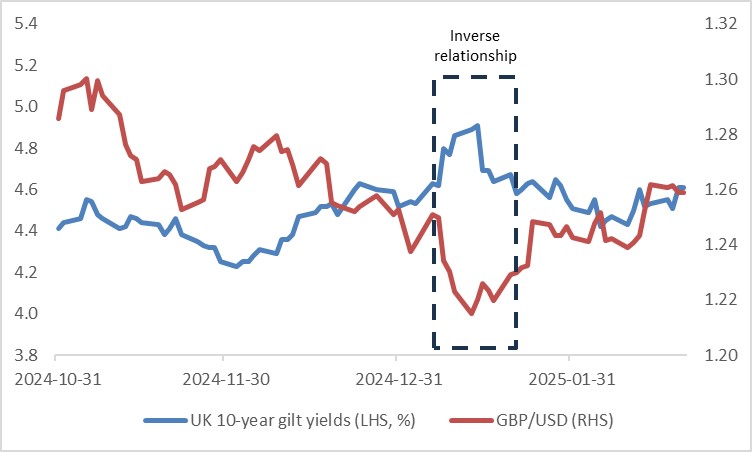

1月份,財政擔憂引發了國債殖利率與英鎊之間的反向關係(即殖利率上升vs.英鎊兌美元下跌)(圖3.2)。我們認為2025年這種動態再次出現的可能性較低。因此,國債殖利率的小幅下降可能會推動英鎊兌美元的小幅下跌。

圖3.1:英國10年期公債殖利率(%)

資料來源:路孚特,Tradingkey.com

圖3.2:英國10年期公債殖利率vs.英鎊兌美元

資料來源:路孚特,Tradingkey.com

4.股市

英國股市自去年5月以來突破了區間波動格局,自2025年年初以來大幅上漲(圖4)。經濟復甦提振了企業營收和利潤,從估值公式的分子端推高了股價。展望未來,更確定的復甦應繼續支撐英國股市。

此外,英國股票估值仍較低,尤其是富時350指數,其交易價格遠低於歷史平均。2024年併購活動的激增凸顯了這一點,反映了企業投資者對其估值窪地的認可。高股息殖利率進一步增強了英國股票的吸引力。在貿易保護主義抬頭的背景下,投資人應關注川普的關稅政策。然而,作為美國的堅定盟友,英國面臨的關稅風險較小。

與包括英國在內的歐洲相比,美國經濟表現出更強的韌性。在指數中,相較於富時250指數,我們更青睞富時100指數,因其美元收入曝險更高。

圖4:富時100指數

資料來源:路孚特,Tradingkey.com