一文看懂VIX恐慌指數!VIX飆升美股必跌?如何投資VIX指數?

引言

TradingKey - 在全球資本市場出現震蕩之際,VIX恐慌指數常常出現在各大媒體頭條。VIX恐慌指數被當作美股前瞻性指標,歷史上多次出現VIX指數率先飆升、美股隨後暴跌的情況。

在美國第47任總統唐納德.川普(Donald Trump)即將於4月2日公佈「對等關稅」前夕,VIX指數連續4日大漲約30%的走勢引發投資人關注。

川普2.0政府施政早期,「不確定性」始終縈繞在美國政府官員(如聯準會)、華爾街分析師和廣大投資人的心中,黃金價格也在2025年第一季至少十多次刷新歷史記錄。除了黃金之外,交易VIX指數產品也能提供一種對沖風險的選擇。

什麼是VIX恐慌指數?

VIX(Volatility Index)恐慌指數,或波動率指數,是芝加哥期權交易所(CBOE)於1993年創建的、衡量標普500指數未來30個交易日預期波動幅度的指標。因此,VIX指數全稱為芝加哥期權交易所市場波動率指數。

VIX指數通過標普500指數期權的隱含波動率加權計算得出,反映投資人對市場波動的預期。它是全球首個量化市場波動預期的指標。

VIX指數是全球公認的「市場情緒風向標」,具有一定的前瞻性。VIX恐慌指數越高,意味著投資人對股市波動加大的擔憂加劇。一般而言,VIX指數上升,股市下跌,反之亦然,但這種負相關性並不完全一致。

值得註意的是,VIX指數衡量的是標普500指數的波動幅度,而非漲跌走向。

如何計算VIX指數?

VIX指數通過收集標普500期權價格,計算近月和次近月的隱含波動率,構建方差曲線並進行年化調整,最終得出市場對未來30天波動性的預期值。

- 期權選擇:近月(23至37天到期)和次月的認購期權(Call)和認沽期權(Put),涵蓋不同行權價格的所有序列。

- 隱含波動率計算:根據期權價格反推市場對未來波動率的預期。

- 加權平均:結合期權價格、行權價和到期時間,計算方差並年化,最終得出VIX值。

VIX指數的運算涉及一套複雜的公式,其核心思想是通過期權市場的價格信息,推導出市場對未來波動性的預期。

如何解讀VIX指數?

VIX指數以百分點的形式報價,並且以正態分佈的形式呈現。比如,當VIX指數為20,意味著標指未來30天預期年化波動率為20%,換算至未來30天的波幅為20%/√12 = 5.77%,即有68%的概率未來30天標普500指數波動幅度為正負4.33%區間內。

據標普環球,VIX指數數值處於0~15(Low)之間意味著市場情緒平靜和樂觀,15至20(Moderate)屬於情緒正常,20至25(Medium)表明擔憂情緒上升,25至30(High)意味著市場波動加劇,30(Extreme High)以上代表著市場極度波動、情緒恐慌。

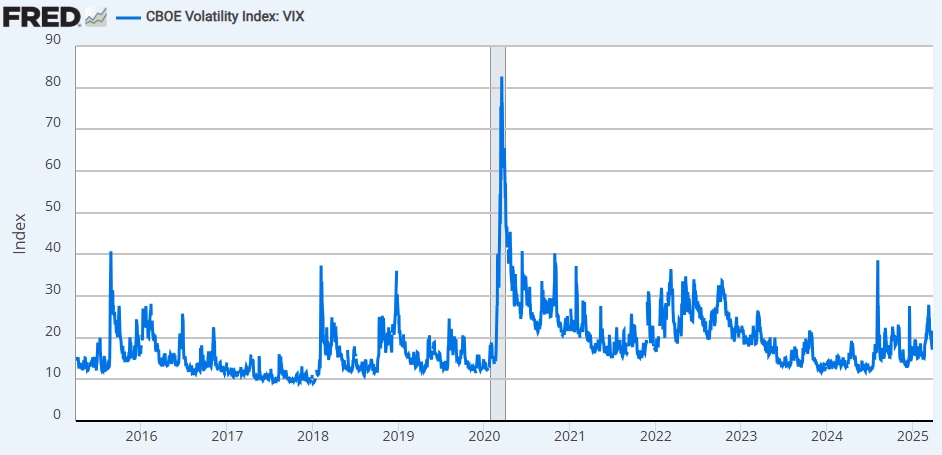

【近十年VIX恐慌指數走勢圖,來源:Stlouisfed】

從曆史上看,VIX指數小於20代表著市場穩定、情緒平穩,數值大於30市場可能走向非理性恐慌、波動加劇。

VIX指數越高美股越跌?

不一定。VIX指數與股市並非完全線性負相關。

- 市場劇烈反彈後的波動性上升。在市場崩盤後的復蘇階段,可能會出現VIX和股市同步上升的情況。2020年3月至4月,聯準會推出大規模刺激計劃,標指反彈,但VIX維持在40以上的高位。

- 高波動性中的橫盤震蕩。在高波動性環境中,投資人繼續在經濟數據和政策變化中尋找方向,市場波動性上升,但股市可走勢可能未出現單邊下降。

- 投資人情緒分歧。市場對未來走勢的看法分化加劇時,看漲和看跌期權的需求增加,推升VIX指數,但股市表現仍要看多空雙方的強弱變化。

VIX指數對投資人有何意義?

1、市場情緒量化工具:VIX指數的變動直觀反映了投資人恐慌或貪婪程度,能夠輔助判斷市場拐點。

2、風險預警機製:VIX指數長期均值為19.5,突破20預示市場波動加劇,突破40意味著出現極端恐慌。

3、反向指標作用:從曆史上看,VIX峰值往往對應股市底部,提供逆向投資機會。

4、風險管理:高VIX伴隨著市場劇烈波動,投資人可利用VIX相關產品對沖自身風險敞口,以減少潛在損失。

VIX指數的局限性?

1、非預測方向指標:VIX指數僅反映波動預期,理論上並不揭示漲跌方向,高度數可能伴隨大漲或大跌。

2、短期有效性:VIX指數更適合捕捉近月的市場反彈,容易受到短期情緒(如新聞發佈、數據發佈等)的影響,長期仍需結合基本面分析。

3、非因果關係:VIX指數是市場波動性的結果,而不是導致波動的原因,判斷股市走勢還需結合其他因素。

4、過度反應:在極端事件中(如金融危機、地緣政治衝突等),VIX指數可能會快速上升,但可能誇大短期風險。

5、均值回歸:VIX指數具有鮮明的均值回歸特徵。過高的VIX指數往往最終回落,過低的數值也會反彈。

6、模型假設:VIX指數的計算基於Black-Scholes期權定價模型,一些假設條件在實際中難以達成。

VIX指數與標普500指數的經典歷史

VIX指數之所以被資本市場認可,很大程度上是它在歷史上的股市巨震前發出了相對可靠的預警訊號,驗證了恐慌指數在風險預警方面的有效性。

1、2008年全球金融危機

2008年金融危機期間,雷曼兄弟破產、房地產泡沫破裂、信貸市場凍結導致股市劇烈波動。投資人紛紛購買認沽期權以對衝風險,VIX指數在2008年10月24日達到曆史最高點89.53;標普500指數在2008年10月至2009年3月下跌近40%。

2、2011年歐債危機

2011年,歐洲爆發主權債務危機,希臘、西班牙等國債務高築,威脅歐元區甚至全球金融系統的穩定性。VIX指數在2011年8月8日達到48,標指當月下跌超21%。

3、2020年新冠疫情崩盤

2020年初,新冠疫情在全球范圍內爆發,全球經濟陷入停擺,市場情緒恐慌。VIX指數在2020年3月16日達到82.69的歷史次高點;標普500指數3月暴跌35%。

除了高VIX與市場恐慌的案例外,低VIX和市場平靜的同步可以參照2017年的境況。2017年全球經濟增長穩健、央行政策寬鬆,VIX指數全年維持在10左右,標指全年上漲20%。

有哪些可交易的VIX指數產品?

VIX恐慌指數是一個計算得來的數值,本身無法直接交易。而隨著合約和ETF等金融工具的發展成熟,現在市場上出現了許多間接交易VIX指數的金融產品。

芝加哥期權交易所在2004年3月推出了首個VIX期貨,並在2006年2月推出了VIX期權。一些金融機構也推出了VIX指數相關的ETF或ETN。

- VIX期貨: CBOE推出的基於VIX指數的標準化期貨合約。

- VIX期權:基於VIX期貨的期權合約,允許投資人在特定價格買或賣VIX期貨。

- VIX ETF:知名的VIX指數ETF包括ProShares發行的VIXY(做多)、UVXY(1.5倍做多)、SVXY(0.5倍做空),Volatility Shares發行的SVIX(做空)等。

- VIX ETN:典型的VIX ETN包括巴克萊iPath發行的VXX(短期做多)、VXN(中期做多)等。

如何利用VIX指數交易?

1、對衝市場風險

當因經濟數據走弱或特定事件發生時,因預期市場波動加劇、擔心股市下降,投資人可選擇做多VIX指數(買入VIX看漲期權、買入VIX期貨、買入VXX等),來對沖所持有的股票頭寸面臨的風險。

2、均值回歸策略

鑒於VIX指數均值回歸的典型特徵,當VIX偏離長期均值(18至20)時,可能會出現回歸的機會。

- 當VIX極高時,預期市場平穩或反彈,採用做空波動率策略,可以賣出VIX期貨、賣出VIX看漲期權、做空VXX、買入SVIX

- 當VIX極低時,預期市場波動加劇,採用做多波動率策略,可以買入VIX看漲期權、買入VXX等。

對於投資經驗較豐富的投資人而言,進階的配置策略還包括期貨期限結構套利(Contango套利和Backwardation套利)、波動率傾斜交易(利用不同行權價的波動率差異進行套利)等。