2025展望:強勁經濟成長推升股市回報

作者:Jason Tang,Petar Petrov,Viga Liu

摘要

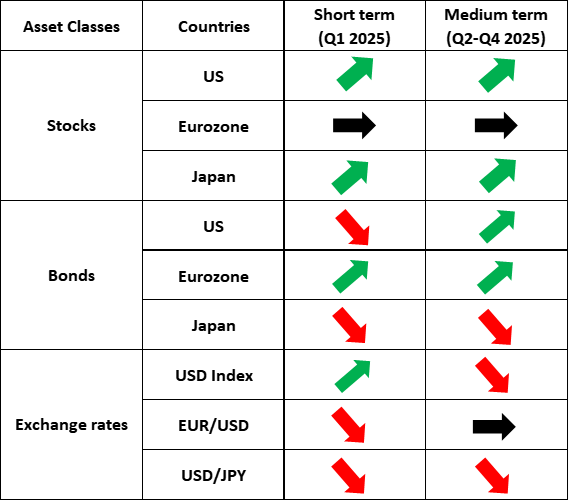

2024年主題是全球通膨下降以及中央銀行降息週期的開始。展望2025年,宏觀焦點或將轉向持續的降息以及超預期的全球成長。在強勁經濟成長的背景下,我們對全球股市持樂觀態度,特別是美國和日本。債市方面,在川普交易和聯準會降息週期的共同作用下,美國公債殖利率預計將先上後下。由於歐洲和日本央行貨幣政策的分化,德國債券殖利率預計會下降,而日本債券殖利率則會上升。匯市方面,美元指數可能會跟著美債殖利率的走勢,先上升然後回落。受美元走勢的影響,歐元預計會先走弱然後趨於穩定,而預計日圓將在2025年持續升值。

2024年,美國各產業的股價穩定成長,使得被動指數投資策略成為高報酬率的簡單途徑。然而,隨著與政治、潛在通膨和高估值相關的新風險出現,我們可能會看到各行業以及個股之間的分化表現。因此,投資者應關注那些高品質且有能力應對潛在挑戰的行業和公司。我們認為,銀行、醫療保健、半導體和能源板塊將具備堅實基礎,預計在2025年表現優異。

2025年大宗商品市場將受地緣政治變化、供需動態及結構性趨勢的影響。主要由非歐佩克國家的生產成長推動,原油市場預計將從緊張過渡到2025年中期的供過於求。歐佩克+的政策和地緣政治風險(包括美俄關係和中東緊張局勢)將影響油價,預計價格將在每桶75到85美元之間波動。作為避險資產,金價受地緣政治風險、通膨擔憂和強勁央行需求的支撐。雖然價格成長可能會放緩,但我們依然看漲黃金,2025年有可能達到3,000美元。更廣泛的機構投資者配置和更為有利的監管環境,即受現貨ETF資金流入和潛在的利好加密政策推動,或將推動比特幣在2025年實現強勁增長。

第一部分:宏觀經濟與大類資產分析

by Jason Tang

總體經濟

2024年,全球通膨逐步下降,促使除日本央行外的主要央行進入降息週期。儘管2024年成長速度仍低於疫情前水平,得益於強勁的勞動市場和國際貿易的反彈,全球經濟呈現復甦跡象。

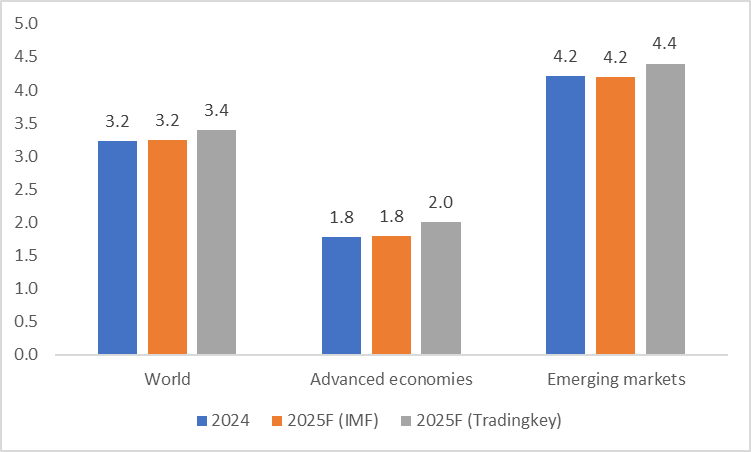

展望2025年,美國經濟預計將持續維持韌性,中國在一系列穩定成長政策的推動下,復甦勢頭正逐步增強。相較於國際貨幣基金組織(IMF)的預測,我們對2025年全球GDP成長持較樂觀的態度(見圖1)。消費和投資的持續成長,加之各國央行持續降低政策利率,發展中經濟體的表現可能優於先前的預期。

本文將深入分析已開發經濟體的宏觀經濟狀況和金融市場,並專注於美國、歐元區和日本。

圖1:2025年GDP預測,國際貨幣基金組織比較Tradingkey(%)

資料來源:國際貨幣基金組織,Tradingkey.com

美國宏觀

2024年,美國經濟預期在硬著陸和軟著陸之間徘徊,最終展現出韌性,成長超過了2024年初的預期。如今選舉已經結束,2025年美國經濟將主要受到兩個因素的影響:川普政策和聯準會降息週期。

川普減稅政策和鼓勵製造業回流措施可能會推動美國經濟成長。然而,他嚴厲的移民政策和關稅的提高可能會引發再通膨的擔憂。

財政政策方面,川普提倡大幅減稅。雖然他計劃透過提高關稅來彌補財政赤字,但預計赤字率成長和公共債務上升的趨勢在2025年仍將持續。

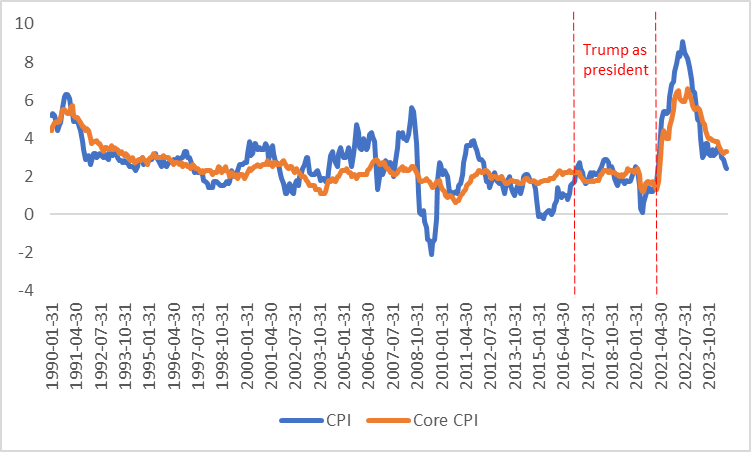

貨幣政策方面,強勁的經濟成長和上升的通膨壓力已開始減緩聯準會降息的步伐。然而,回顧川普的第一任總統任期,我們發現他的政策並未導致高通膨(見圖1.1)。如果在這任期內通膨仍能維持在可控範圍,相較於我們基礎情境的預測,聯準會或將有更多的降息空間。

圖1.1:美國通膨率(%)

資料來源:路孚特,Tradingkey.com

歐元區宏觀

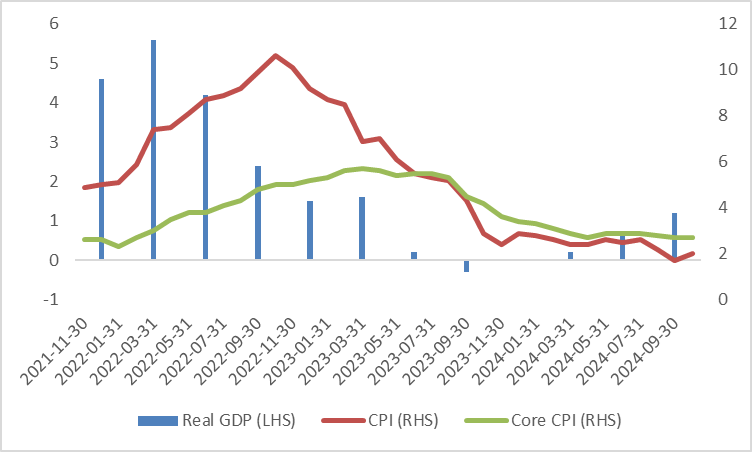

2024年前三個季度,歐元區經濟成長快於2023年下半年,顯示出一定的復甦跡象。然而,成長率仍低於2021年和2022年的水平,顯示復甦依然疲軟。

通脹方面,整體CPI和覈心CPI已顯著下降,遠低於2022和2023年的高點。 預計覈心CPI將在2025年進一步下降(圖1.2)。

歐元區的經濟前景面臨川普高關稅帶來的額外不確定性。 2018年6月,川普以國家安全為由,對歐盟鋼鐵進口徵收25%的關稅,並對鋁製品徵收10%的關稅。他還提議對歐盟汽車及零件進口徵收20%的關稅,儘管這項提案未能通過。預計到2025年,川普可能會進一步加徵關稅,並可能施壓歐洲跟隨美國步伐脫鉤中國。此外,他偏好與單一歐盟成員國簽訂雙邊貿易協議,這可能削弱歐盟的統一性,進一步加劇歐元區內部的政治分歧。

在復甦疲弱、通膨低迷以及川普關稅政策影響的背景下,預計歐洲央行(ECB)將在2025年降息4到6次,每次降息25個基點,以支持經濟穩定。

然而,如果川普能夠成功促成俄烏衝突的調解並實現停火,歐元區經濟可能會比我們的基本預測好。

圖1.2:歐元區實質GDP與CPI(%)

資料來源:路孚特,Tradingkey.com

日本宏觀

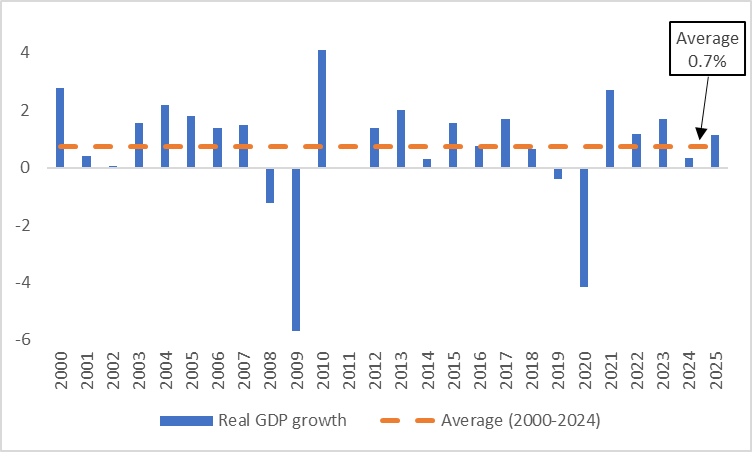

2024年日本經濟成長乏力,主要受到國內消費疲軟和外部需求不足的影響。展望2025年,有兩個關鍵因素可能推動經濟改善:薪資上漲和經濟刺激政策。

2025年「春鬥」談判,預期薪資成長將超過5%,大幅超過通膨水準。這表明,實際工資的成長可能會刺激消費者支出。此外,2024年11月,日本政府推出了21.9兆日圓的經濟刺激計畫。由於薪資上漲、消費增加和財政刺激,國際貨幣基金組織(IMF)預測日本2025年實際GDP成長將達到1.1%,相比2024年0.3%的成長有大幅回升(圖1.3)。

通膨方面,日本的整體CPI和核心CPI(不包括生鮮食品)在2024年11月分別上升至2.9%和2.7%,較10月的2.3%上漲。儘管如此,日本央行(BoJ)依然保持謹慎的貨幣政策正常化態度。

然而,我們預期日本央行將在2025年實施三次升息——一次在2025年初,另一次在年中,第三次在2025年底,每次升息25個基點。

圖1.3:國際貨幣基金組織(IMF)對日本實質GDP成長的預測(%)

資料來源:國際貨幣基金組織,Tradingkey.com

大類資產

股市

美國股市

儘管美國股市自2024年12月以來經歷了調整,但川普的減稅政策和聯準會的降息措施仍然對市場形成支撐。我們對2025年美國股市持樂觀態度。

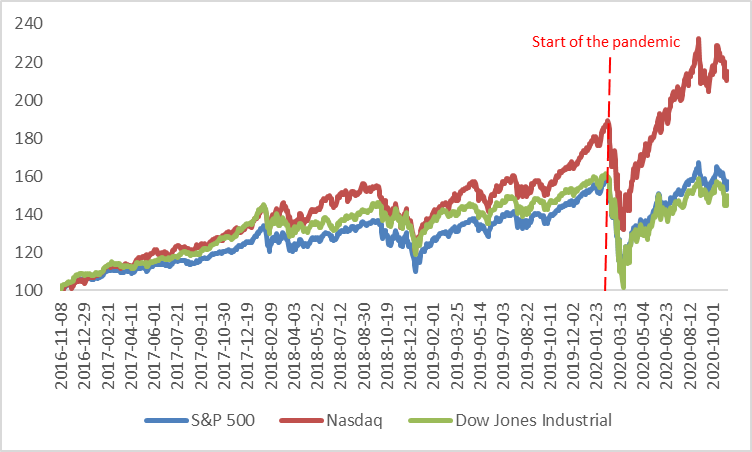

在特朗普的第一任期(從2016年11月8日當選到2020年11月3日敗選)期間,儘管美聯儲的加息和疫情的挑戰,特朗普的政策依然推動了市場的顯著增長。標準普爾500指數、納斯達克指數和道鐘斯工業平均指數分別上漲了57.5%、114.9%和49.9%,均超歷史平均水準(圖3.1.1)。我們預計2025年特朗普持續推動減稅政策將進一步提振股市表現。

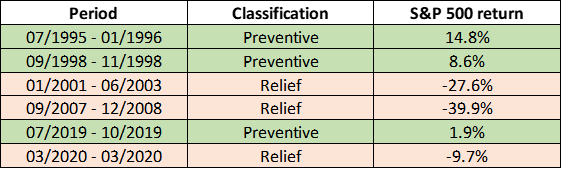

降息週期可分為兩種:紓困型和預防型。在歷史上六次降息週期中,有三個是紓困型降息,通常由經濟衰退引發。在這些時期,衰退的負面影響往往超過降息的正面效應,導致股市下跌。而另外三個是預防型降息,通常是為因應經濟放緩而非衰退。在這些情況下,降息的正面效果大於經濟成長放緩的負面影響,進而推動股市上漲(圖3.1.2)。

展望2025年,美國經濟預計將保持韌性,軟著陸是高機率的情境。因此,本輪降息週期更可能是預防型,對股市產生淨正面效應。

然而,美國股市仍面臨一些風險。高估值、再通膨以及不斷增長的公共債務可能會引發階段性的市場調整。

圖3.1.1:川普第一任期內美股表現

資料來源:路孚特,Tradingkey.com

註:基準日期為2016年11月8日= 100

圖3.1.2:標普500在降息週期的回報

資料來源:路孚特,Tradingkey.com

歐元區股市

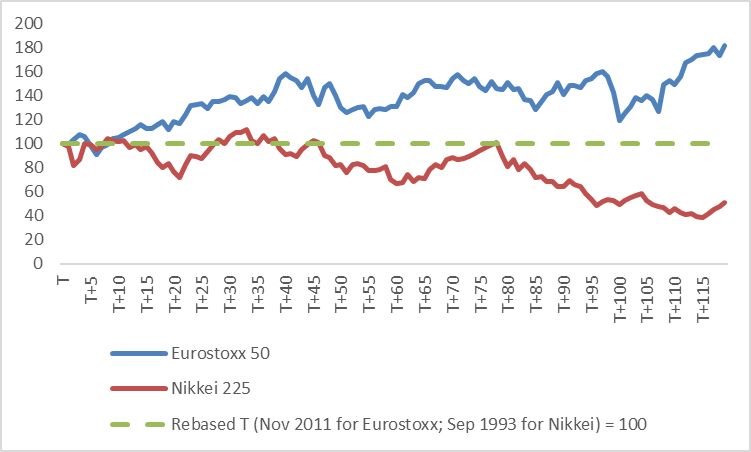

預計歐元區將在2025年進入低利率時代。從歷史來看,歐元區的上一輪低利率時代始於2011年11月,也就是歐債危機後的一年。在隨後的十年裡,歐元區股市表現相對較好。相較之下,日本的低利率時代始於1993年9月,也就是資產泡沫破裂後的第三年。在接下來的十年裡,日本股市則經歷了長熊(圖3.2)。

隨著歐元區進入新一輪的低利率時代,一個關鍵問題是:其股市將會沿襲過去的繁榮路徑,還是會像日本當年那樣經歷長期的熊市?要回答這個問題,我們需要分析在各自低利率時期,影響兩地股市的深層因素。

這兩個市場的一個共同點是,二者都在低利率時期吸引了大量外資流入。然而,日本股市受益於強而有力的政府救市。歐元區的私人部門增加了權益投資,這與日本私人部門減少股票投資形成鮮明對比。

以史為鑑,在已開發市場中,私部門的投資是股市表現的決定性因素。因此,歐元區股市在2025年的表現將很大程度上依賴歐元區財政和貨幣政策的有效性。如果這些政策成功地鼓勵私部門增加權益投資,歐元區股市可望恢復強勢;否則,它可能面臨一定的挑戰。

鑑於前景的不確定性,我們給予歐元區股市中性評級。然而,我們對潛在的下行風險保持警惕,特別是川普的關稅政策可能帶來的逆風。

圖3.2:歐元區與日本在低利率時期的股市表現(月數據)

資料來源:路孚特,Tradingkey.com

日本股市

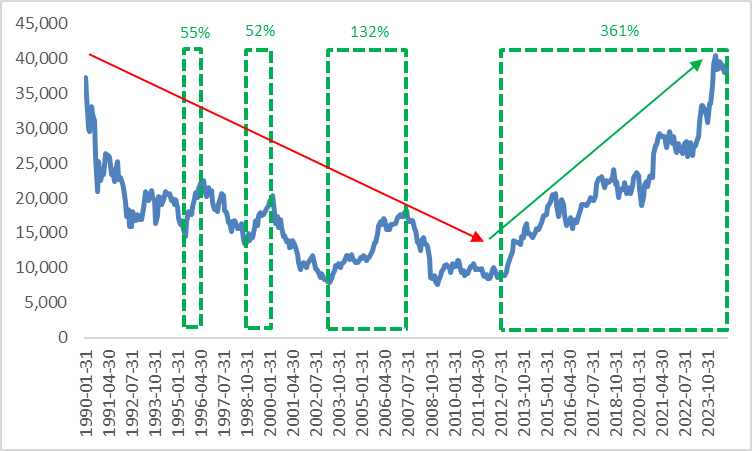

1990年經濟泡沫破裂後,日本股市經歷了“失落的二十年”(1990-2010年)。在此期間,儘管整體趨勢下行,但仍出現了三次階段性的牛市。自2012年5月以來,日本股市進入了持續且顯著的牛市階段(圖3.3)。這四次牛市——三短一長——的推動力來自國內外政策的變化以及國內外經濟預期的改善。

展望2025年,國內外因素顯示日本股市的樂觀前景。在國內,雖然擴張性財政政策的效果可能會受到緊縮性貨幣政策的限制,但預計日本2025年的經濟成長將大幅超過2024年。

在國際方面,主要央行已進入降息週期,全球金融環境逐漸改善。同時,美國經濟保持韌性,中國經濟在一系列穩定成長政策的推動下逐漸復甦。海外經濟動態與國內經濟改善共同為2025年日本股市創造了有利的投資環境。

圖3.3:日經225指數

資料來源:路孚特,Tradingkey.com

其他股市

除了主要經濟體之外,我們對2025年澳洲、匈牙利、印尼和台灣的股市持樂觀態度,原因如下:

- 澳洲:由於擴張性財政政策的推動,預計國內需求將增加,經濟成長可望加速。此外,中國的刺激措施可能會提振澳洲商品的出口需求,進而進一步支持經濟和股市表現。

- 匈牙利:在2024年中進入技術性衰退後,匈牙利政府實施了一系列穩健經濟的措施,為股市創造了有利環境。匈牙利中央銀行(MNB)最近採取了更鷹派的貨幣政策,這有利於金融板塊——匈牙利股指的最大組成部分。此外,匈牙利上市公司三分之二的收入來自海外市場,這些公司預計在2025年繼續受益於全球經濟復甦。

- 印尼:印尼政府對債務的容忍度增加,預計將透過政府加槓桿來刺激經濟成長。樂觀的經濟前景將推動上市公司獲利成長。目前,印尼股市的估值遠低於其10年均值,使其成為估值窪地。

- 台灣:台灣先前較弱的消費正在復甦,投資活動也有所回升。作為台灣經濟支柱的半導體產業已進入新的補庫存週期,預計將繼續推動投資成長。台積電等科技股在台灣股指中佔據重要地位,使得台灣股市的表現與美國納斯達克指數高度相關。鑑於我們對美國股市的樂觀展望,我們對台灣股市同樣保持樂觀態度。

債市

美國債市

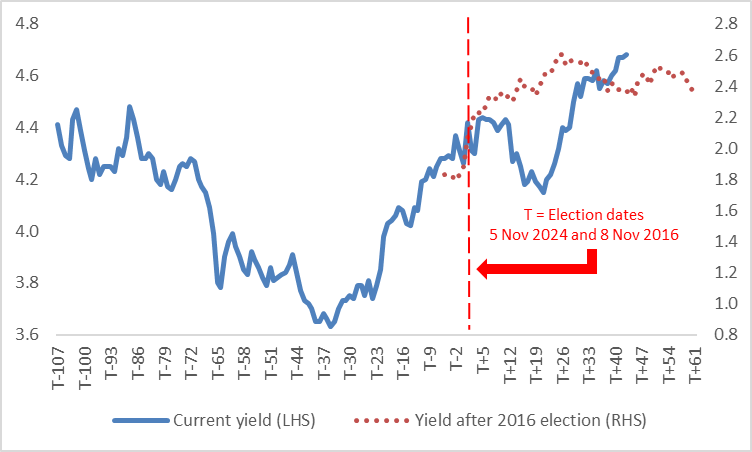

我們預期2025年美國10年期公債殖利率將先上後下。在川普交易的影響下,2016年11月8日川普當選後,市場對其政策可能導致的再通膨擔憂促使10年期收益率在一個月內持續上升,隨後逐漸回落。 2024年11月5日川普再次當選後,美債殖利率出現波動,但整體趨勢依然上行(圖4.1.1)。

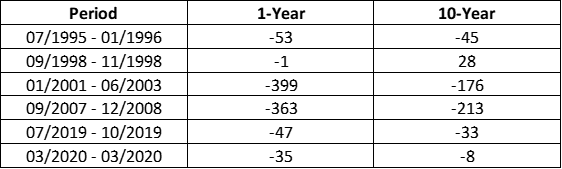

降息方面,歷史上,在過去的六個降息週期中,五個週期10年期殖利率出現下跌(圖4.1.2)。然而,在目前降息週期中,10年期殖利率不降反升。經濟學家將此異常現象歸因於以下兩個關鍵因素:

- 川普交易效應:川普政策引發的高通膨預期推動了殖利率的上升。

- 近期降息週期的特性:過去的降息週期通常幅度較大且持續時間較長,政策利率會降至前一個週期的低點以下。而目前的降息週期“走走停停”,導致市場對進一步降息的預期減弱。

在短期內,我們同意他們的觀點,預計收益率將繼續上升,並可能在2025年第一季末達到高峰。

在中期內,隨著川普交易效應的減弱以及市場完全消化了「低於預期的降息」節奏,我們預計美債殖利率將從第二季開始逐漸下滑。如果川普的政策未能導致通膨的大幅回升,殖利率的下降幅度可能會比目前預期的更快。

圖4.1.1:10年期美國公債殖利率(目前vs. 2016年選舉後,%)

資料來源:路孚特,Tradingkey.com

圖4.1.2:美國公債殖利率在降息週期的變化(基點)

資料來源:路孚特,Tradingkey.com

歐元區債市

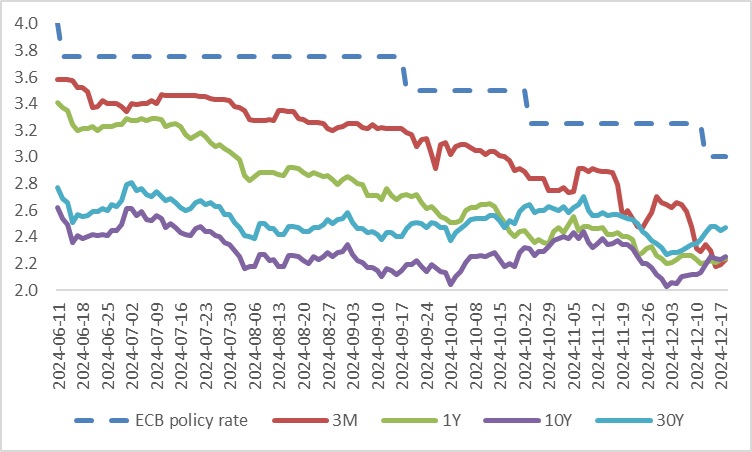

自2024年6月12日起,歐洲央行(ECB)開始了降息週期,至今累計降息100個基點。此政策導致德國國債收益率曲線整體下行,尤其是在短期(前端)收益率方面,降幅尤為顯著。這是因為短期收益率主要受政策利率變化的影響,而長期(後端)收益率則更多地反映經濟基本面的變化。

自降息週期開始以來,德國政府公債的3個月期、1年期、10年期和30年期殖利率分別下降了135個基點、117個基點、37個基點和30個基點(圖4.2) 。因為短期殖利率的下行幅度較大,這導致殖利率曲線變得更加陡峭。

展望2025年,預計歐洲央行將繼續其降息政策,將進一步推動德債殖利率曲線的下行和陡峭化。同時,法國和西班牙政府公債的殖利率也或將隨德國殖利率一起下降。

然而,法國日益加劇的政治不確定性可能會導致法德政府公債利差擴大,反映出法國債務的風險溢價上行。

圖4.2:歐洲央行政策利率vs.德國政府公債殖利率(%)

資料來源:路孚特,Tradingkey.com

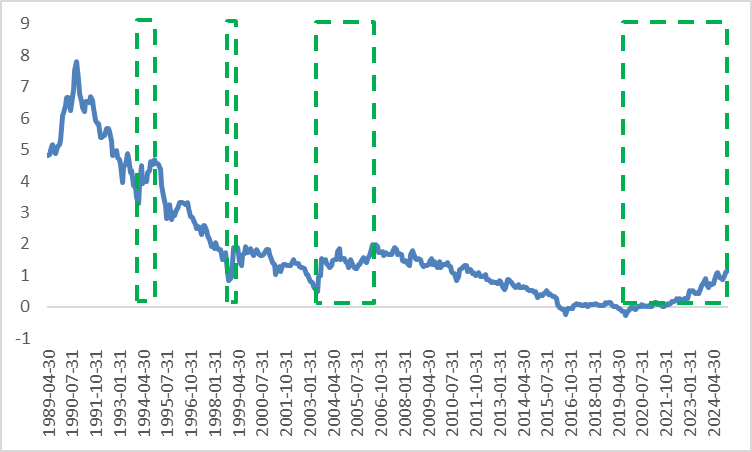

日本債市

從1990年到2019年,日本債券市場經歷了長期的牛市。在經濟停滯的“失去的三十年”期間,政策利率降至負值,債券收益率持續下行。然而,在這個長期的牛市中,有三個顯著的收益率反彈時期:1)1994年1月至11月;2)1998年10月至1999年9月;3)2003年6月至2006年7月(圖4.3)。

這三個收益率回升階段有幾個共同的原因:

- 階段性的經濟復甦:日本經濟的短暫回暖激發了市場的樂觀情緒。

- 政府公債發行增加:財政刺激政策導致政府公債的發行量上升。

- 與美債殖利率的共振:美債殖利率的上升對日本債券市場產生了外溢效應。

回看當下,以上有三種因素再次出現。此外,日本央行(BoJ)已經啟動了升息週期,進一步推動了殖利率的上行壓力。綜上所述,我們預期日本債券市場將在2025年進入熊市階段。

圖4.3:10年期日本公債殖利率(%)

資料來源:路孚特,Tradingkey.com

匯市

美元指數

與美債殖利率類似,我們預期美元指數在短期內將上漲,這主要受到川普交易的推動。這一上升趨勢可能會持續到2025年第一季末。然而,從中期來看,市場焦點將轉向聯準會的降息週期,第二季起美元指數可能會逐步回落。那麼,美元是否能在2025一整年裡保持強勢呢?

為了評估美元指數是否可能全年保持較高水平,我們研究了美元升值的歷史模式。自布雷頓森林體系崩潰及美元指數創立以來,美元經歷了五個主要的升值週期——其中包括兩個長週期和三個短週期(圖5.1)。

透過對這些週期的研究,我們總結出美元維持中長期上漲趨勢的五個關鍵條件:1)通膨水準上升;2)聯準會升息週期;3)美國與歐洲貨幣政策的分歧;4)美國經濟的強勁表現;5)全球經濟危機。

目前,這些條件並未完全具備。儘管通膨維持在可控範圍內,聯準會仍處於降息週期,即美國貨幣政策與其他主要經濟體趨於一致。此外,雖然美國經濟展現出一定的韌性,但並未顯示出特別強勁的成長。全球經濟危機出現的可能性也不高。因此,美元指數在2025年全年保持持續上漲的可能性較低。

圖5.1:美元升值週期

資料來源:路孚特,Tradingkey.com

歐元兌美元

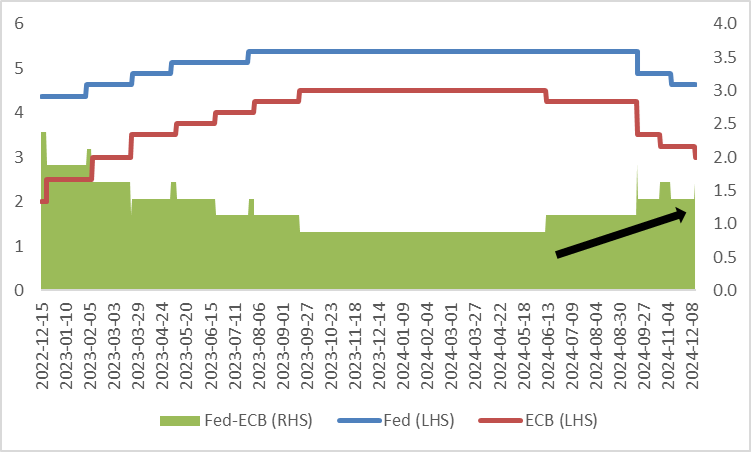

在美國大選後,歐元的表現落後於其他主要貨幣。展望2025年,歐元兌美元的走勢將主要受到三個因素的影響:1)美國和歐元區之間經濟成長的差異;2)兩國經濟中通膨下降的速度不同;3)川普的政策。

就前兩個因素而言,2025年歐洲央行(ECB)可能會更重視解決經濟成長疲軟的問題,而聯準會將專注於再通膨壓力。因此,我們預期歐洲央行的降息步伐將比聯準會更為激進,這可能會進一步拉大美歐之間的政策利率差距(圖5.2)。

除了貨幣政策的差異,德國和法國的政治不穩定可能會限制財政支出,增加歐元兌美元的下行壓力,尤其是2025年第一季。

關於川普的影響,正如宏觀經濟部分所提到的,川普的高關稅政策和迫使歐盟與中國脫鉤的舉措可能會對歐元區出口產生不利影響,從而對歐元形成壓力。

然而,預計從2025年第二季起,美元指數可能會走低,這會導致歐元兌美元進入震盪期。

圖5.2:聯準會與歐洲央行政策利率(%)

資料來源:路孚特,Tradingkey.com

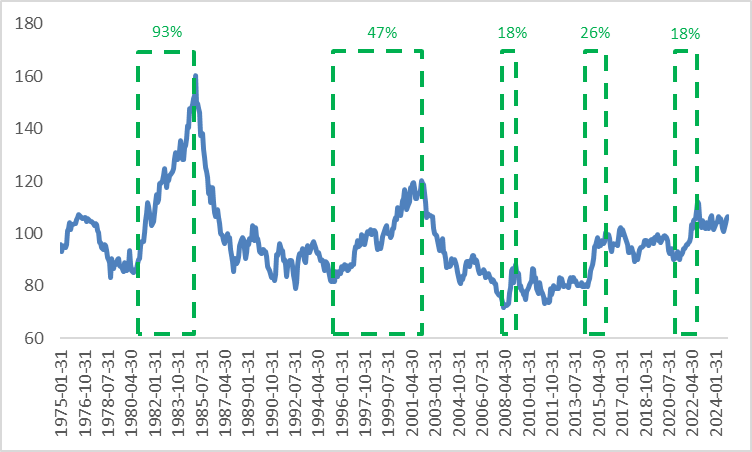

美元兌日元

如前所述,從1990年到2019年,日本債券市場經歷了一個持續的牛市,期間有三次顯著的收益率反彈。與其他已開發國家一樣,日本的債券收益率和日元之間存在一定的關聯性。在這三次收益率回升的時期,日元也出現了升值(圖5.3)。

然而,2021年以後,日圓和日本公債殖利率開始出現背離,主要原因是美元的升值。

展望2025年,我們預計美元將在第二季開始進入熊市。疊加聯準會和日本央行(BoJ)貨幣政策的分歧,以及日本債券殖利率的上升趨勢,我們預計日圓將在2025年進入多頭市場。

圖5.3:10年期日本公債殖利率與美元兌日圓匯率

資料來源:路孚特,Tradingkey.com

風險

如果2025年地緣政治緊張局勢、貿易保護主義的升級以及再通膨壓力的加劇超出當前預期,全球宏觀經濟環境和金融市場可能面臨更大風險。這些因素可能導致全球股市下跌、債券殖利率上升、美元指數持續強勢。

第二部分:美股熱點板塊投資機會

by Petar Petrov, Viga Liu

衰退未見,那然後呢?

許多人認為2025年會比較順,主要是基於延續去年討論的經濟衰退並未出現。但是我們判斷,新的一年對美國投資人來說還是很有挑戰性的。

川普當選後,應該說基於他當政未來有可能採取政策的積極因素,市場價格已經予以較好的反映,但與加稅及貿易限制措施等相關的風險因素還並不像前者那樣予以充分反映。

對於潛在的關稅政策以及消費復甦所帶來的通膨飆升風險,投資者需要特別關注。這也意味著聯邦儲備銀行對降息也不會那麼激進,與之對應,利率所反映的折現水準不會太低,這方面是權益投資者的不利因素。

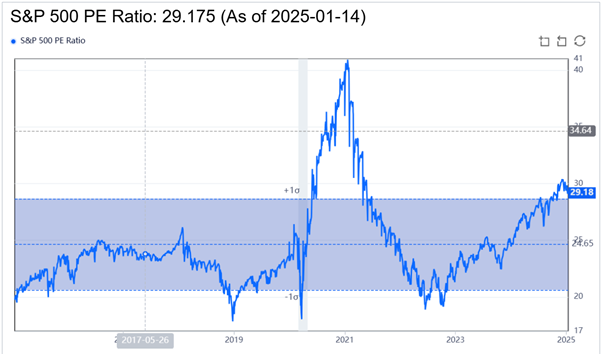

此外,標普500的PE倍數為29倍,超過了25倍的歷史水平,因此,美股的高估值也值得謹慎。

再有,科技大公司們雖然在季度成長方面保持強勁,但顯然已經無法滿足投資更強烈的預期。

來源:GuruFocus

探索2025美股潛在投資場景

基於追蹤指數的被動投資(如ETF)在過去兩年不失為好的選擇之一,最終也確實有20%左右的良好表現。但對於2025,我們認為,市場各板塊和個股公司之間,表現會有較大分離。因此,今年更需要有顆粒度般的挑選視角。這裡我們會基於未來12個月推薦四個有較大機會的產業板塊,他們分別是:銀行、醫療、半導體和能源。

穩固的銀行股

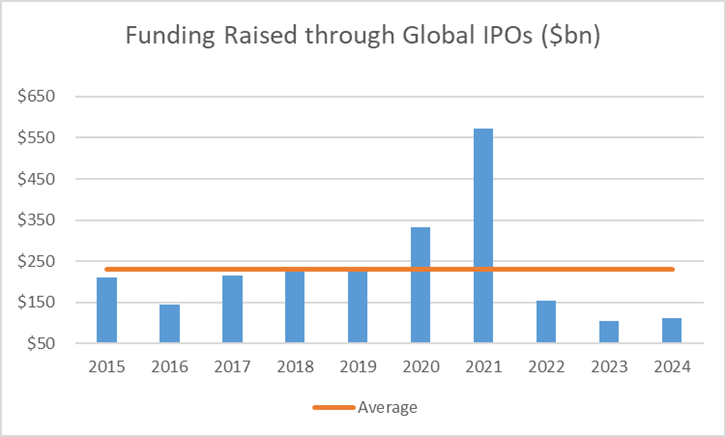

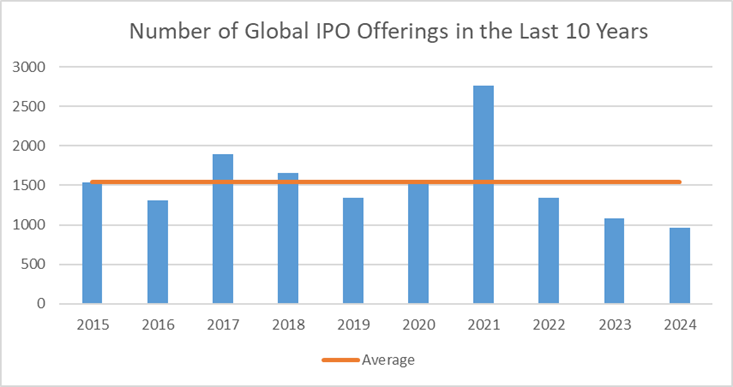

大銀行收入主要來自貸款、投資、交易及財富管理等業務收入,目前我們認為這些業務都會有比較好的成長。首先,實施鴿派的聯邦儲備政策對於銀行淨利息收入(NII)成長是有正面影響的;其次,在投資銀行業務方面,交易數量雖在成長,但仍低於十年平均水準。過去兩年中,IPO和併購交易受制於通膨壓力和宏觀經濟走向的不確定性,一直處於低迷狀態。但美國經濟目前的強勁狀態以及市場估值的良好預期,會刺激更多企業去資本市場融資,因此交易量會大幅增加。

來源:TradingKey、彭博社

來源:TradingKey、彭博社

對於經紀業務來說,各個資產2025都會有較大的交易活躍度,投資者全年都會對諸如政治事件等做出一定反應,並保持較高的交易頻率和量級。在財富管理業務方面,高估值會讓銀行的在管資產(AUM)規模維持在高位,相應的管理費收入會非常樂觀。

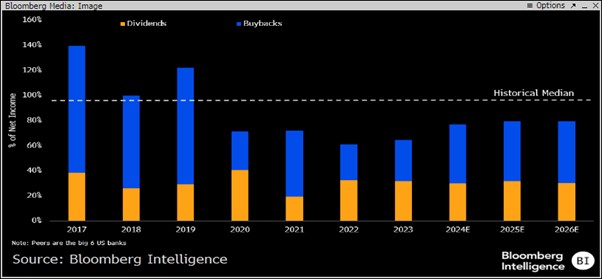

此外,對於美股投資人來說,銀行股史上有較好的股息率和股票回購等特點,這點對投資人也很重要。

Source: Bloomberg Intelligence

雖然近幾年,銀行股對於股東此方面的支付率不高,其主要原因在於銀行試圖留存更多的資本來應對巴塞爾三協議的監管要求。而隨著川普的入主,巴塞爾三的執行過程可能會推後,對銀行來說,意味著可以更多的資本釋放出來支持績效及回報股東。

整體上,我們更偏好推薦對系統性更重要的大銀行股票,主要是緣於這些大銀行非利息收入(Non-Interest Income)的較高預期增長,包括隨著監管的放鬆,大銀行也相對會受益更多。

醫療股很可能成為“黑馬”

不同於上述對銀行板塊推薦的理由,銀行是基於未來政策背景下的完美風暴(Perfect Storm)驅動,醫療則是基於非常不同的邏輯。歷史上,醫療板塊表現與整個市場強烈相關,但在過去兩年裡,我們看到二者出現了明顯的背離。

Source: Bloomberg Intelligence

川普當選後,醫療股投資人非常關注新政府對傳統製藥方面可能實施的更具非常規性的政策,包括限制疫苗和減肥藥等,但其實仔細分析,市場可能更多的是把特朗普上述政策態度所帶來的風險面,在價格中反映,但其中政策利多的機會面並未充分反映。例如新內閣的監管放鬆政策,可能使得藥物價格更加自由化、市場化,還有FDA對於新藥審批週期會縮短等正面因素。

此外,美國強勁的經濟及估值環境會帶動市場融資和併購交易,尤其是併購交易還會減少製藥企業藥品專利到期方面的負面影響。

再有,AI的發展應用也會隨之降低人力成本費用,優化研發過程。

最後,人口的老化趨勢也會對醫療部門產生重大影響,根據美國統計調查局數字,美國65歲以上人口數量將從2022年的5,800萬增加到2050年的8,200萬,相應的醫療需求也必然會帶動相關產業的成長。

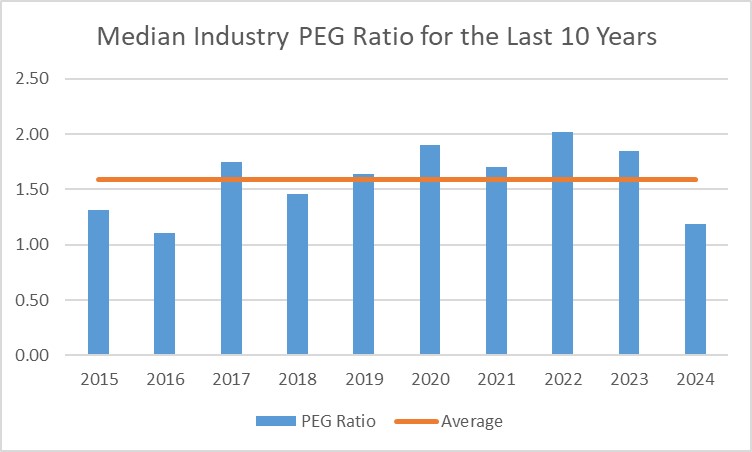

醫療股估值方面:

如果我們用價格收益成長比率(PEG Ratio)來給予最大的醫療企業估值,我們會發現與過去一些年份相比,醫療股的估值還是相對合理的,雖然不確定性存在,但總體屬於下行風險有限、上行機會較大的中樞位置。

資料來源:彭博資訊、TradingKey

因此,我們認為,大型製藥公司基於監管放鬆,能夠在2025年受益於以上趨勢,也會從AI科技應用及收購小規模成長公司中獲得更好的成長機會。

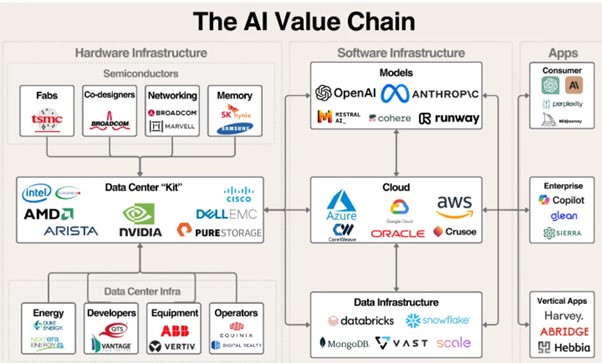

沿著AI產業鏈尋找下一個英偉達

根據幾家AI巨頭(Meta、微軟、蘋果、亞馬遜、Google)發布的報告,我們看到雖然AI的整體投入有所下降,但實際上此領域股票的投資機會仍然存在。在過去兩年AI的驚人爆發中,和其他半導體公司相比,英偉達的獲益是非對稱的。

來源:TradingView

目前,英偉達的價格已經非常昂貴,投資人可以沿著產業鏈細緻地尋找可能的其他投資機會。因為

AI產業鏈裡不僅包括開發GPU\CPU產品的巨頭廠商(如英偉達、AMD、Intel)等,同樣也包括其他產品廠商:

- 純晶圓製造商(Foudry):如台積電(TSMC)

- 非GPU\CPU半導體產品開發:如高通(Qualcomm)-網路基礎設施廠商;美光(Micron Technologies)-主要專注於記憶晶片(Memory Chips)開發

- 資料中心營運商: Equinix and Digital Realty

- 資料中心能源提供者: NextEra Energy and Duke Energy

- 雲端服務公司:亞馬遜的AWS,Google雲,微軟的Azure

- 資料公司: Snowflake, MongoDB和Databricks

- AI應用:微軟的Copilot和Glean and Sierra

資料來源:Felicis Ventures

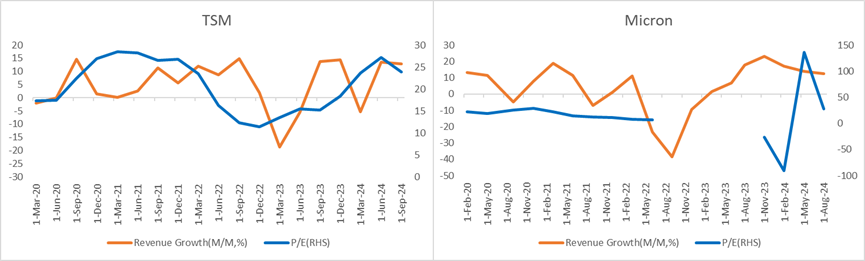

當然,這價值鏈裡不可能囊括所有相關公司,他們每家公司都有其產品特性和動態優勢。目前英偉達的高護城河主要基於高成長、絕對的市場份額領先以及高進入門檻和卓越的產品性能。於是我們可以參考英偉達的這些成功因子和範式,去仔細看待產業鏈上其他有潛力的公司。

目前有一些記憶晶片公司(Memory Chips)主要關注於高寬頻產品HBM(High-Bandwidth Memory)的開發,這款產品似乎具有了以上類似優勢雛形,根據彭博數據,基於該產品的良好表現及對AI需求的持續成長,半導體產業的HBM產品未來幾年成長率會到達年約40%。而且目前該領域只有三家公司:SK Hynix,三星和美光(Micron Tech)。

能源產業:傳統能源與再生能源的雙軌發展之路

來源: S&P Global, Tradingkey.com

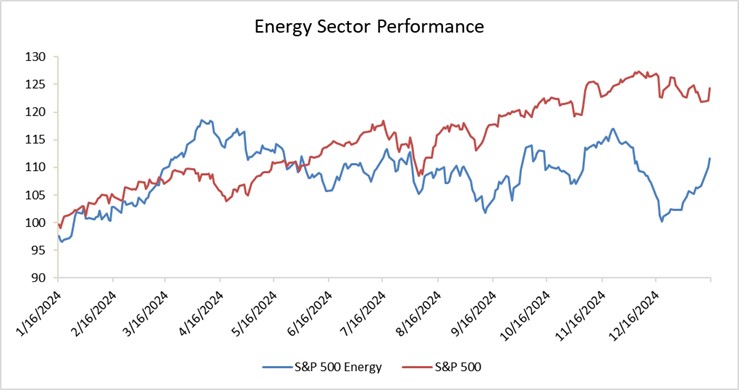

2024年,S&P 500能源指數的成長速度相較於整體S&P 500指數放緩。然而,這種暫時的表現不應掩蓋能源產業的內在實力及未來潛力。展望2025年,美國能源產業正受到多重趨勢驅動,呈現出蓬勃且多樣化的前景:

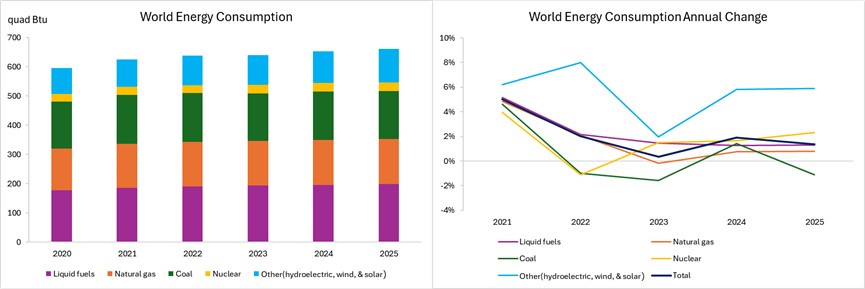

能源需求: 能源需求在幾乎所有領域都在增加,這推動了對傳統能源和再生能源的雙重投資。根據美國能源資訊署(EIA)預測,2025年全球能源需求將成長約1.37%,其中再生能源的成長速度更快。這一增長得益於經濟復甦、工業活動增加以及人工智慧發展對能源需求的推動。此外,更快的審批流程和對能源效率的高度關注也為成長提供了助力。

資料來源: EIA, Tradingkey.com

智慧能源:推動更智慧的能源管理是該行業的關鍵趨勢之一。這意味著利用先進技術使能源生產、分配和消費更加智慧和高效。電網正在升級,以更好地整合太陽能和風能等再生能源,減少傳輸過程中的能量損失。能源儲存技術(如大型電池)也在快速發展,用於儲存多餘的可再生能源,以便在產量低時使用,從而穩定電網。這些進步不僅適用於公用事業公司,也惠及消費者,智慧家庭技術和節能家電有助於減少浪費、優化能源使用並降低成本。本質上,這一趨勢標誌著朝向更有效率、可持續和有彈性的能源系統邁進。

政策變化:政治格局在塑造能源政策方面扮演關鍵角色。川普政府可能會重新支持傳統化石燃料生產,從而可能提振國內產量。川普上任後,化石燃料計畫的審批可能會加快,使得石油鑽探或天然氣工廠建設更加迅速。然而,再生能源的發展可能不會得到同等程度的支持,甚至可能面臨更多審查。儘管如此,傳統能源的推動與再生能源成長的不可阻擋勢頭並存,後者受成本下降和企業對永續發展的堅定承諾所驅動。

- 成本下降:太陽能、風能和電池儲能技術的成本持續下降,使再生能源在經濟上更具競爭力。

- 企業承諾:大型企業對永續發展的承諾不斷增加,創造了對再生能源解決方案的穩定需求。

能源投資:能源投資正在新增,美國在可再生能源和化石燃料領域都出現了投資激增。從2003年到2023年,美國能源公司的年度總投資顯著上升,增長了12%。下圖展示了能源行業各領域的資本支出分布情况。

Source: EIA

根據國際能源總署(IEA)的數據,再生能源投資從2020年的2,000億美元成長至2023年的2,800億美元,超過了化石燃料投資。包括《兩黨基礎設施投資和就業法案》和《通膨削減法案》在內的立法支持,為再生能源項目提供了近1兆美元的資金。

整體而言,美國的能源投資呈上升趨勢,化石燃料和再生能源領域的資本配置均增加。美國仍然是全球最大的石油和天然氣生產國,同時低排放電力和能源效率領域的投資預計到2030年將翻倍甚至接近三倍。

子行業與投資方向

傳統能源產業

- 綜合石油公司

大型綜合石油公司正在成功平衡傳統業務與能源轉型舉措。它們從勘探到煉製的全產業鏈運營,能够緩衝大宗商品價格波動。許多公司從過去的週期中吸取教訓,更有效地管理資本,專注於高回報項目並保持強勁的資產負債表。例如,埃克森美孚(ExxonMobil)和雪佛龍(Chevron)的債務股本比率從2020年的約0.30顯著下降至2024年的0.15,體現了它們對保持強勁資產負債表的承諾。同時,它們的投資資本回報率(ROIC)也穩步提升。例如,埃克森美孚在過去三年中將其ROIC從6%提高至12%,這主要得益於高回報項目,如蓋亞那項目,其內部收益率(IRR)高達44%,展現了其嚴格的資本配寘和對盈利能力的關注。

它們的全球業務佈局也提供了穩定性,同時它們在清潔技術領域不斷增加的投資為其長期永續發展奠定了基礎。例如,埃克森美孚已承諾在2025年至2030年間投入高達300億美元用於減少碳排放的措施。

值得關注的股票:

埃克森美孚(XOM):透過在傳統石油和新興清潔技術領域的投資,埃克森美孚致力於實現長期永續發展。

雪佛龍公司(CVX):對頁岩油和新市場勘探的策略性投資可能帶來穩定的成長。

- 石油和天然氣設備與服務

該產業對石油和天然氣的開採和加工至關重要,是能源結構中不可或缺的一部分。石油和天然氣設備與服務業在2025年將煥發新活力,得益於勘探和生產活動的增加。鑽井活動正在成長,美國陸地和海上鑽井船隊的整體利用率從2023年的58%上升至2024年的64%。然而,部分設備的供應可能在短期內面臨短缺問題。現代超級規格鑽井平台(能夠實現更長水平段、更高壓力和更快鑽井)需求旺盛,但新進入市場的超級規格鑽井平台數量未能跟上需求,導致這些先進鑽井技術在市場上供不應求。

值得關注的股票:

斯倫貝謝公司(SLB):以其在傳統和新興能源領域的科技實力著稱,斯倫貝謝可能會從鑽井活動的新增中受益。

貝克休斯公司(BKR):其多元化業務,包括液化天然氣(LNG)技術,使其在石油和天然氣市場中擁有良好的成長潛力。

- 天然氣生產商

天然氣在2025年繼續扮演關鍵的過渡燃料角色。該行業受益於全球液化天然氣(LNG)需求的成長,尤其是來自歐洲和亞洲的需求,主要受能源安全問題和煤炭轉換為天然氣的推動。對LNG出口設施和管道的投資將增強市場准入,從而可能提高獲利能力。

值得關注的股票:

EQT公司(EQT):作為美國主要的頁岩氣生產商,EQT可能會從任何支持化石燃料的政策轉變中受益。

切尼爾能源公司(LNG):其对LNG的专注可能会随着全球需求的增加而实现显著增长。

可再生能源

可再生能源正在經歷顯著增長。 太陽能和風能的成本下降,使得這些能源更加經濟實惠。 技術進步,特別是能源存儲技術的進步,使得可再生能源更加可靠。

- 核能

核能提供了穩定可靠的電力來源,對電網穩定性至關重要。

川普的支持:儘管川普對風能和太陽能持保留態度,但他支持核能,這可能會帶來更有利的政策和更快的核能項目審批。

人工智慧的能源需求:人工智慧和資料中心對電力的需求不斷增長,這些領域需要穩定可靠的能源,這與核能持續穩定的電力輸出高度契合。

能源安全:核能提供了能源獨立性,減少了對進口燃料的依賴。核電廠使用鈾作為燃料,而美國擁有豐富的鈾資源,可以國內開採。

值得關注的股票:

NuScale電力(SMR):憑藉其小型化、模組化設計和增強的安全特性,可能會受益於政策激勵以及對創新、靈活核能解決方案的日益增長的需求。

鈾能源公司(UEC):隨著核能潛在的成長,鈾需求可能會增加,從而使鈾礦開採企業受益。

能源產業結論

2025年,對美國能源產業採取多元化投資策略最為有利,平衡傳統能源(仍發揮關鍵作用)和新興再生能源(正在獲得更多關注)的投資。每個子行業都提供了獨特的投資機會。透過根據這些因素謹慎選擇投資,投資者可以在2025年應對能源市場的複雜性,並可能從成熟產業的穩定性和新興產業的成長潛力中獲益。

市場波動性將回歸

隨著通膨隱憂和眾多政治因素的影響,未來幾個月波動性將在股市中扮演重要角色。然而,價格波動也可以被視為識別錯誤定價資產的機會。如果投資者將資金集中在高品質公司並以長期視角持有,他們就能「戰勝」市場波動。

第三部分:大宗商品作為另類資產類別

by Viga Liu

原油:地緣政治變遷中的市場再平衡

2025年,全球原油市場正處於關鍵節點,供應過剩的局面逐漸顯現。影響市場的關鍵因素包括川普勝選後美俄關係的演變、印度和中國需求模式的差異,以及OPEC+對價格壓力的策略因應。布蘭特原油預計將在每桶75至85美元的區間內交易,上半年價格較高,隨後面臨下行壓力。這些動態表明,2025年將是市場重大調整的一年。

地緣政治動態的關鍵時刻

2025年初,全球原油市場正處於地緣政治的十字路口。拜登政府的離任伴隨著對俄羅斯能源的前所未有的製裁,針對關鍵俄羅斯生產商和貿易網絡。然而,俄羅斯嫻熟的規避策略,包括替代貿易機制,可能會減輕制裁的影響,中國和印度等主要買家可能繼續以非美元結算方式進行採購。

川普的回歸為美國大選結果增添了另一層複雜性。他承諾結束俄烏衝突,這可能會重塑地緣政治格局,從而可能降低油價中的風險溢價。然而,在過渡期間,隨著雙方為達成有利的停火條款而進行博弈,市場波動性可能會增加。

展望未來,衝突的緩和可能會降低地緣政治風險,重塑石油貿易模式。但同時,中東持續緊張局勢,加上特朗普可能對伊朗採取強硬立場,表明地緣政治因素將在2025年繼續顯著影響油價。

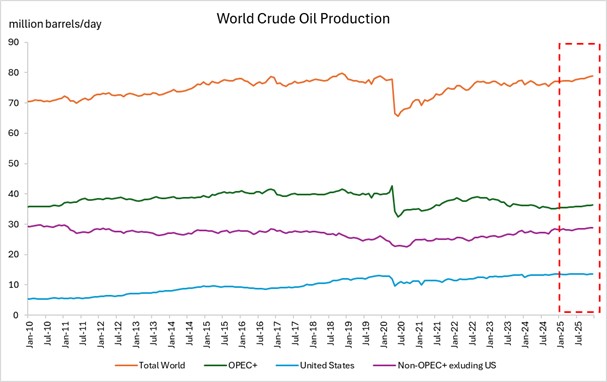

供應端:從緊平衡到供應過剩

展望2025年,全球原油供應預計將增加170萬桶/日,主要來自非OPEC產油國(根據EIA的估計)。然而,美國的成長勢頭預計將放緩,基於2024年創紀錄的高產量水準。這種放緩歸因於以下幾個因素:

- 延遲效應:在2024年達到高產量水準後,維持成長需要鑽探更多新井,因為現有油井正在枯竭。 2024年底新鑽井平台數量的減少將逐漸影響2025年的產量。

- 技術進步:效率提升的空間縮小,優質鑽井地點的可用性減少,使得提高單井產量變得更加困難。

考慮到這些因素,除非油價大幅上漲並促使資本投資增加,否則2025年美國原油產量預計將保持相對穩定的高水準。

非OPEC國家預計將貢獻額外的61萬桶/日的產量成長,主要來源包括巴西的深水項目、圭亞那Stabroek區塊的開發,以及加拿大TMX管道啟動後油砂產量的增加。挪威的北海計畫、阿根廷的頁岩油和墨西哥的淺水計畫也將為供應增添動力。

来源: EIA, Tradingkey.com

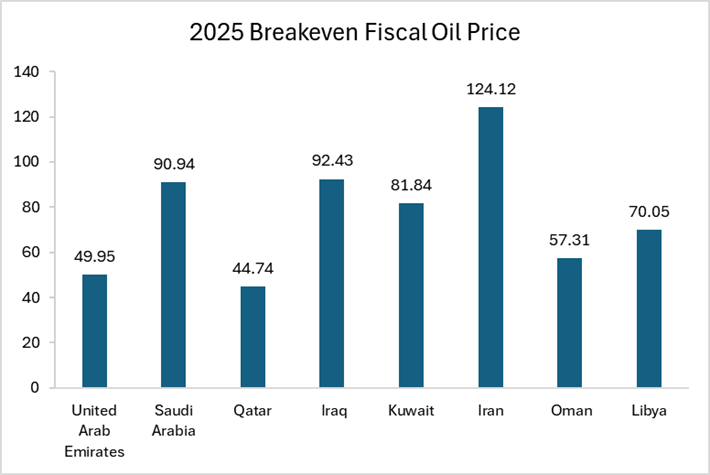

另一方面,OPEC+的生產政策仍是供應端最大的變數。 OPEC+已將其每日220萬桶的自願減產協議延長至2025年第一季末。鑑於大多數OPEC國家需要油價高於每桶80美元才能平衡預算,除非價格持續高於這一水平,否則繼續減產的可能性很高。歷史趨勢表明,當布蘭特原油價格跌破每桶70美元時,OPEC+傾向於穩定市場;而當價格超過每桶80美元時,增產的可能性更大。

資料來源: IMF, Tradingkey.com

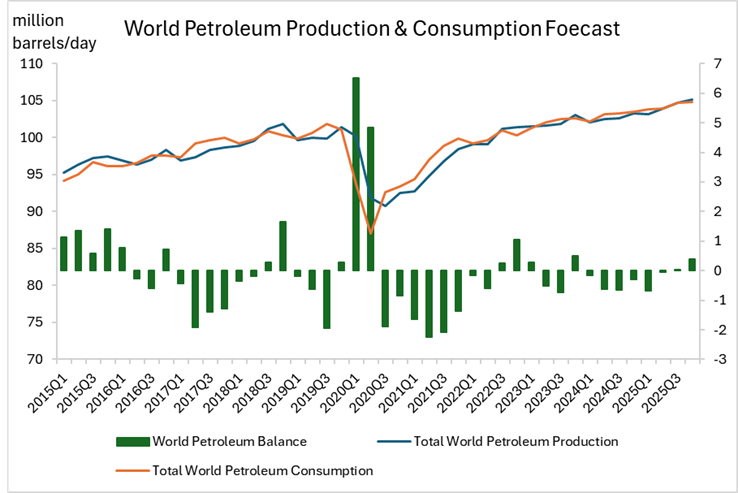

根據供需平衡預測,2025年第一季度全球原油和其他液體燃料預計仍將處於供應短缺狀態。然而,從第二季度開始,供需關係將發生顯著變化。隨著非OPEC國家新產能的釋放,預計從第二季度開始將出現供應過剩,並在第三和第四季度進一步擴大。

資料來源: EIA, Tradingkey.com

供需動態的這種轉變,加上OPEC+在調整生產政策時對油價的敏感性,意味著2025年石油市場將面臨更大的供應壓力。 OPEC+需要在維持市場佔有率和穩定價格之間找到平衡。

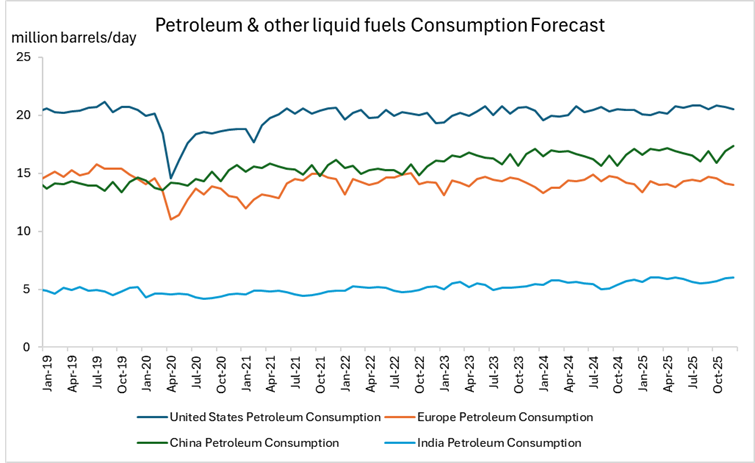

需求端:中國的新階段與印度的快速擴張

全球石油消費模式正在發生顯著變化。根據EIA的最新預測,2025年全球需求增長預計將達到每日130萬桶。兩個主要亞洲經濟體的表現尤為突出:

資料來源: EIA, Tradingkey.com

中國的石油需求正在進入一個新階段。儘管政府採取了刺激經濟的措施,但2025年的需求增長預計僅為每日28萬桶。這一溫和增長反映了潜在的結構性變化——新能源汽車的快速普及(銷量已超過50%的市場份額)、人口趨勢以及溫和的經濟增長,這些因素顯著限制了傳統交通燃料的需求。

另一方面,印度的石油需求將大幅增加。根據EIA的最新預測,印度的石油需求成長佔全球石油需求成長的25%,這得益於該國不斷擴大的中產階級和日益增長的交通需求。

然而,中國的消費量仍然是印度的三倍以上,使其成為全球石油供需平衡的關鍵因素。這兩個亞洲大國在成長軌跡上的對比將持續塑造2025年全球石油市場的動態。

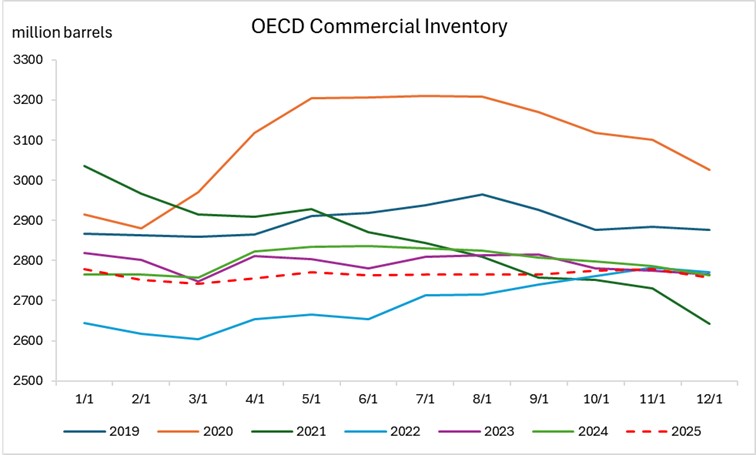

庫存狀況:持續緊張

2024年,經合組織(OECD)的商業原油庫存一直維持在歷史低點附近,這種庫存緊張的局面預計將持續到2025年。雖然這在一定程度上反映了市場投機情緒的降溫,但低庫存水準也帶來了價格波動的風險。特別是在地緣政治衝突升級的背景下,低庫存可能被投機資本利用,放大價格上漲的風險。

資料來源: EIA, Tradingkey.com

原油結論

隨著供應逐漸轉向過剩,但地緣政治風險仍高企,2025年油價預計將呈現上半年高、下半年低的走勢。地緣政治風險溢價和OPEC+的減產將在上半年推動價格上漲,而在下半年,儘管中國的需求有所復甦,但全球供應增長可能超過需求增長,從而對價格構成下行壓力。

布伦特原油预计将在每桶75至85美元的区间内波动。若要突破上行,需要地缘政治风险进一步升级或需求增长意外强劲;而若要突破下行,则需要OPEC+放弃减产或全球需求显著疲软。

黃金:政治不確定性與央行需求的穩定支撐

隨著唐納德·川普於2025年1月重返白宮,黃金市場將面臨前所未有的政策不確定性。在持續的地緣政治緊張局勢和通膨壓力可能捲土重來的背景下,黃金作為避險資產的需求仍然強勁。儘管基本面仍支持金價上漲,但漲幅可能不如2024年,不過市場仍處於看漲趨勢中,儘管回報可能更為溫和。

政策不確定性是關鍵驅動因素

隨著特朗普就職,政策不確定性預計將顯著上升。他的競選承諾,包括對中國商品徵收60%的關稅、大規模驅逐無證移民以及其他激進政策,可能會引發顯著的市場波動。這種不確定的環境有利於黃金和其他避險投資。

持續的地緣政治風險

俄烏衝突的持續、中東的不穩定以及川普不可預測的外交政策立場表明,全球地緣政治風險指數將保持在高位。在這種背景下,機構投資者可能會增加黃金配置以對沖這些風險。

通膨對沖

展望2025年,通膨風險可能再次抬頭。川普提出的政策可能會增加生產成本和薪資,從而可能引發新的通膨壓力。黃金一直是可靠的通膨對沖工具。隨著通膨壓力上升,投資者通常會轉向黃金以保值,這可能會提振需求。

在這種情況下,儘管聯準會可能會對降息採取更為謹慎的態度,保持實際利率相對較高,從而可能抑制金價的短期上漲潛力,但黃金作為對沖通膨和政策不確定性的需求將繼續支撐其價值。黃金在經濟不確定和物價上漲時期作為財富儲存工具的歷史記錄,使其在2025年預期的通膨環境中處於有利地位,即使面臨貨幣政策的潛在阻力。

來源: LSEG, Tradingkey.com

央行需求:重要的支撐力量

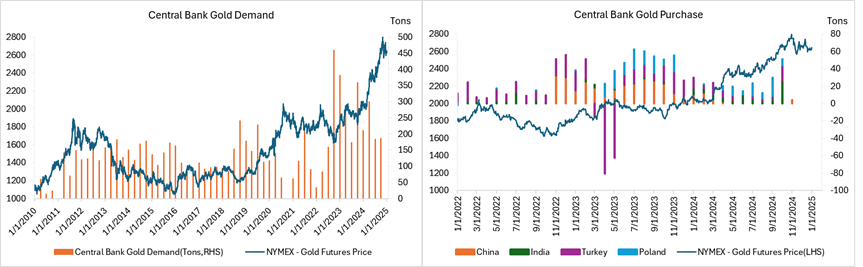

全球央行在2022年和2023年分別購買了超過1000噸黃金,創下新紀錄,這反映了去美元化和外匯儲備戰略多元化的加速趨勢。儘管2025年購買速度可能放緩,但需求預計仍將保持強勁。

中國的黃金持續累積尤其值得關注。根據世界黃金協會的數據,中國黃金儲備佔其外匯儲備總量的比例仍低於5%,遠低於已開發經濟體典型的15-20%,顯示還有進一步增加的空間。

印度、土耳其和波蘭等新興市場央行也保持穩定的黃金購買。這些國家面臨貨幣貶值壓力和地緣政治風險,使得黃金成為重要的對沖工具和增強貨幣信譽的戰略選擇,尤其是在美元主導地位受到挑戰的情況下。

然而,目前的黃金價格可能會阻止一些央行購買。歷史數據顯示,央行傾向於在價格相對較低時累積黃金。此外,一些央行可能已經達到了儲備調整目標,這可能導致購買速度放緩。預計2025年全球央行的黃金購買量將維持在800至1,000噸之間,低於前兩年,但仍遠高於歷史平均水準。

總體而言,央行需求將繼續成為2025年支撐黃金價格的重要因素,儘管其邊際影響可能不如前幾年顯著。

來源: World Gold Council, Tradingkey.com

黃金結論

2025年,黃金價格預計將維持看漲趨勢,並受到強勁的基本面、政策不確定性和通膨預期的支撐。儘管聯準會對降息的謹慎態度可能因較高的實際利率而暫時抑制上漲勢頭,但黃金作為避險資產和通膨對沖工具的持久需求預計將推動價格走高。央行持續累積黃金,加上投資人對地緣政治風險和經濟波動的預防需求,將支撐黃金的價值。預計短期內金價將在每盎司2600至2800美元之間盤整,年底前可能達到3000至3200美元的高點,這反映了通膨對沖、政策不確定性以及黃金作為經濟和政治變化中可靠價值儲存工具的吸引力之間的相互作用。

比特幣:機構廣泛採用與政策變化推動多頭市場

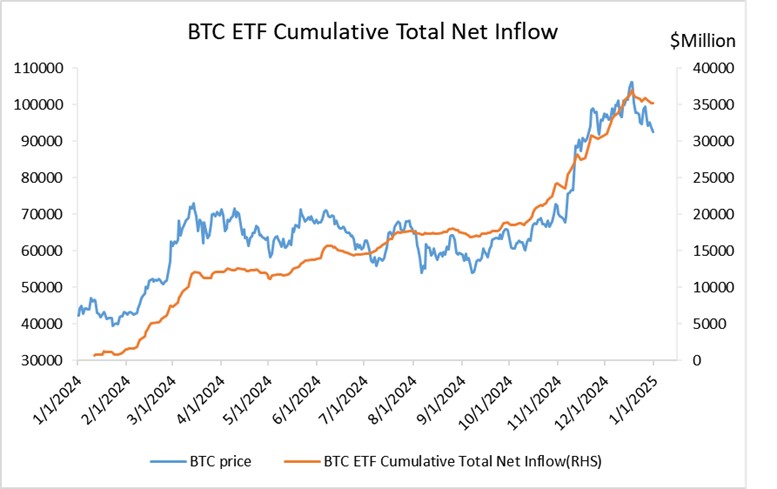

隨著比特幣市場的持續成熟,其2025年的前景看起來非常樂觀,主要受機構採用和監管發展的推動。 2024年初比特幣現貨ETF的批准標誌著一個關鍵里程碑,吸引了大量機構資金流入,並使比特幣成為主流資產。 2025年,這些趨勢預計將加速。川普政府可能推出的親加密政策為市場增添了另一層看漲情緒。

比特幣現貨ETF:機構採用的里程碑

比特幣現貨ETF的準予為更多機构參與鋪平了道路,ETF資金流入與比特幣價格呈正相關,這意味著機构參與的新增可能進一步推動價格上漲。傳統金融機構預計將在2025年新增比特幣配寘。例如,保險公司可能會開始小額投資,而養老基金可能會通過試點計畫試水。家族辦公室以其靈活性著稱,可能會擴大對數位資產的敞口。

來源: SoSoValue, Tradingkey.com

川普政府親加密政策的影響與可行性

川普在競選期間和之後提出了多項親加密政策,如果實施,可能會對加密貨幣市場產生重大影響。以下我們分析了一些關鍵提案的潛在影響、可能的時間表及可行性。

1.監理改革

- 可能時間表:2025年1月20日 –2025年3月

- 難度:中(需要參議院批准,但共和黨控制參議院可能減少阻力)

2025年1月20日可能成為美國加密貨幣監管的轉捩點。隨著現任SEC主席(加里·根斯勒)和CFTC主席預計在川普上任後卸任,這些關鍵監管機構的領導層變動將重塑監管格局。先前在根斯勒的領導下,SEC的嚴格執法減緩了加密產業創新。

川普政府提名了親加密的前SEC委員保羅·阿特金斯為新任SEC主席,並提名創投家大衛·薩克斯為潛在的「AI與加密沙皇」。這些候選人支持改革證券法,以更好地適應數位資產的獨特特性。儘管需要參議院批准,但共和黨控制參議院可能會加快這一進程。這些領導層變動可能會降低合規成本,並創造更友善的加密環境。

2.改善加密企業的銀行服務進入

- 可能時間表:2025年2月 –2025年8月

- 難度:較高(需與多個銀行監理機構協調,可能面臨傳統金融機構的阻力)

在川普領導下,預計將透過行政命令解決加密企業面臨的銀行服務挑戰。 2023年至2024年, “扼喉行動2.0” 導致合規加密企業被廣泛 “去銀行化” ,剝奪了它們獲得帳戶訪問和支付處理等基本銀行服務的權利。這限制了行業成長並加劇了系統性風險。

新政策可能會在法律上禁止金融機構僅因企業涉及加密貨幣而拒絕提供服務。這些措施預計將通過行政命令實施,並涉及多個監管機构。 此類改革可能會顯著改善加密企業的銀行服務准入,促進行業增長。

3.反對央行數位貨幣(CBDC)

- 可能時間表:2025年1月 –2025年3月

- 難度:低(主要依賴行政權力,易於實施)

川普明確反對發行美國央行數位貨幣(CBDC)。與比特幣等去中心化加密貨幣不同,CBDC是中心化的,完全由央行控制。川普認為CBDC是政府加強金融監控的工具,可能對個人隱私構成風險。

川普的立場對比特幣和其他加密貨幣是一個正面訊號。美國的CBDC可能會在數位支付領域直接與加密貨幣競爭。透過反對CBDC,川普可能會減少這一領域的競爭壓力。

4.國家比特幣儲備

- 可能時間表:2025年第二季提出 –2026年執行

- 難度:極高(需要財政部和聯準會協調,可能面臨強烈政治阻力)

川普最具野心和爭議的提案之一是比特幣儲備計劃,旨在將比特幣納入美國國家儲備體系。隨著美元作為全球儲備貨幣的主導地位日益受到挑戰,將比特幣加入國家儲備被視為現代化貨幣政策的一部分,同時強化美國的金融領導地位。

然而,該政策面臨重大挑戰。政治反對——尤其是來自民主黨——可能會阻止將公共資金用於被許多人視為投機性和高風險的資產。此外,大規模購買比特幣可能引發極端價格波動,需要謹慎策略以最小化市場幹擾。

儘管面臨挑戰,該政策的潛在意義不容小覷。自1971年布雷頓森林體系崩潰以來,這將是美國貨幣政策最具變革性的轉變之一。如果成功,它可能會提升比特幣的法律和製度地位,鼓勵其他國家效仿,並重塑全球金融秩序。

5.創新資金計劃

- 可能時間表:2025年第二季啟動 –2026年全面實施

- 難度:中等(主要涉及預算分配和跨部門協調)

川普提議設立專款以支持加密貨幣創新。該計劃將重點關注擴展區塊鏈基礎設施、加強網路安全措施以防止網路攻擊以及推進跨境支付解決方案等關鍵領域。初始資金預計將達到數十億美元,並將透過財政部和商務部下屬的現有或新設部門進行管理。儘管資金規模龐大,但該計劃主要依賴行政權力,因此實施相對直接。

6.跨國支付改革

- 可能時間表:2025年第三季開始 –2027年完成

- 難度:高(需要國際協調和與多個監管機構合作)

為增強美國在全球支付領域的競爭力,川普提議在跨國交易中推廣使用比特幣等加密貨幣。這包括與其他國家建立相互監管認可協議、簡化支付流程以及降低合規成本等設想。儘管前景廣闊,但該提案需要廣泛的國際協調,並需在反洗錢和其他監管問題之間取得平衡,因此是長期目標。

7.稅制改革

- 可能時間表:2025年底提出 –2026年底實施

- 難度:極高(需要國會批准,涉及聯邦稅法的修改)

特朗普的稅制改革提案包括對小型加密交易免征資本利得稅以及為美國發行的加密貨幣提供稅收優惠等加密友好措施。這些變化可能會顯著推動加密貨幣在日常使用和機構投資中的採用。然而,由於稅制改革需要立法準予,實施將取決於兩黨的支持,囙此是更具挑戰性的提案之一。

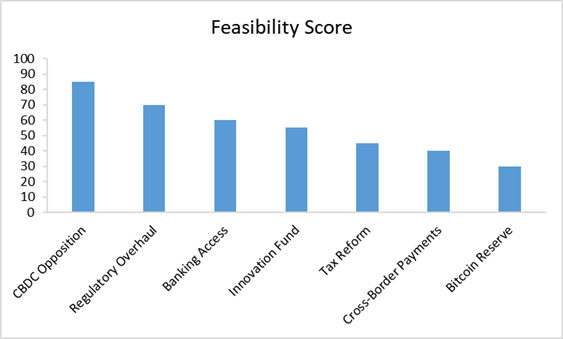

基於五個關鍵標準(每項0-20分):行政權力、國會批准、監管複雜性、技術要求、利害關係人阻力,根據我們的假設計算可行性,分數越高表示實施條件越有利。

來源: Tradingkey.com

川普政府在2025年最可能實施的政策包括監管改革、反對央行數位貨幣(CBDC)以及改善加密企業的銀行服務准入。這些政策將創造一個更友善的加密監管環境。長期來看,更具野心的政策如國家比特幣儲備或全面稅制改革面臨重大的政治和技術挑戰,其實施存在不確定性,但如果未來幾年政治條件趨於一致,也並非完全不可能。

比特幣結論

比特幣的2025年展望顯示出強勁的價格成長潛力,主要受機構採用、監管清晰度提升、基礎設施完善以及2024年比特幣減半效應的推動。聯準會的降息速度和市場整體流動性狀況將在塑造比特幣價格方面發揮關鍵作用。隨著2025年預期降息次數的減少,流動性的變動也可能影響比特幣的價格走勢。長期來看,儘管面臨挑戰,但更具野心的政策可能性可能會進一步增強比特幣在重塑金融格局中的作用。

.jpg)