美股:經濟很硬氣,巨頭不用愁?

從上週開始,美國的財報季正式開始,個股業績榜再成市場焦點,但微觀角度單個公司的表現都是處在宏觀的大環境中,所以今天我們還是在策略週報當中先理解一下 10 月數據中所展示的 9 月美國經濟情況。

上週主要公佈的一個是美國的社會零售數據,另外一個是美國財年收官月 9 月的聯邦財政收支情況,海豚君嘗試從中來了解一下美國居民的消費動力。

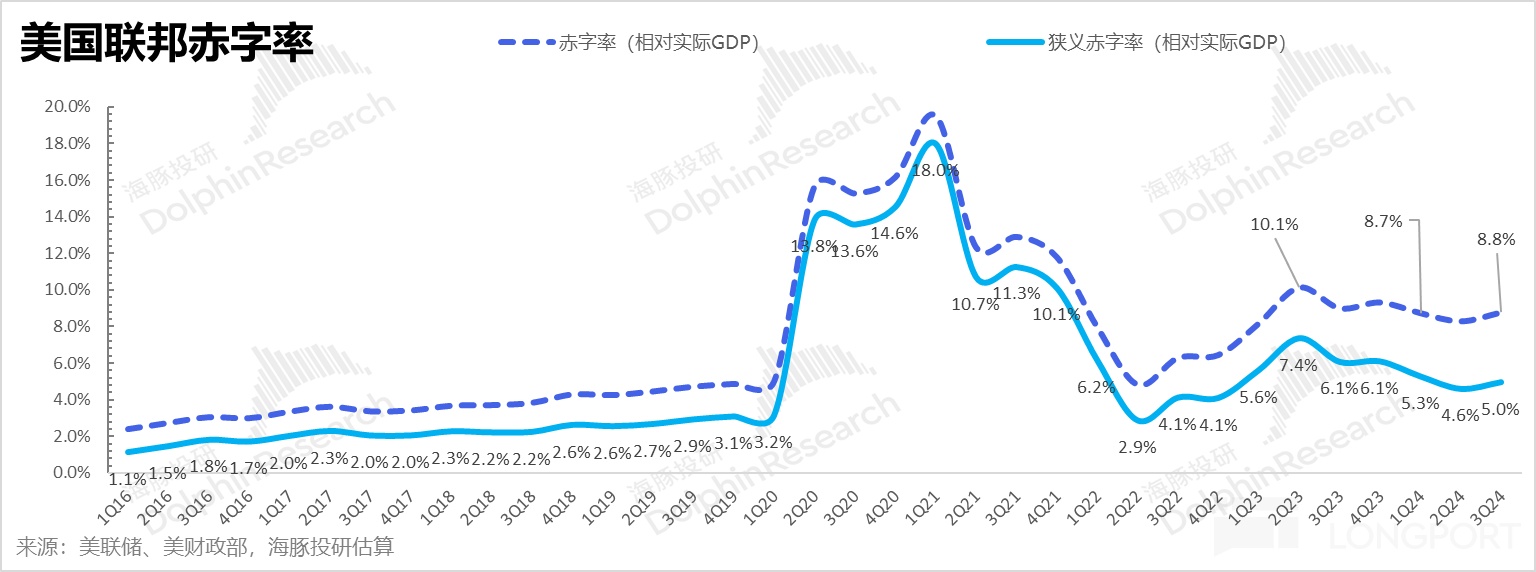

一、2024 年:1.8 萬億美金財政赤字

到 9 月底,美國聯邦政府 2024 財年算是徹底結束了。在這一波經濟週期當中,美國聯邦政府毫無動搖的赤字政策,是美國經濟扛得住了高息灼燒的原因之一。

整個 2024 年美國聯邦財政赤字 1.8 萬億,比預算辦公室前段時間拉昇之後的赤字預期少了一千億。相比之前一年的赤字是 2 萬億(名義是 1.7 萬億,但有三千多億的教育經費計提衝回,所以實際是 2 萬億),2024 年確實收斂了一些。

由於聯邦支出中,頭號多增的支出是利息支出,而利息支出主要是對存量債務的付息,不構成投入經濟的實物工作量,所以海豚君選取剔利息支付後的狹義赤字率來做重點觀察,可以看到,2024 年前三個季度歲雖然狹義赤字率相比 2023 年有所收斂,但相比疫情前 1-3% 之間的赤字率,仍然是財政高刺激狀態。

話句話說,2024 年的財政刺激力度雖然沒有 2023 年那麼誇張,但在這麼高利息且順週期的經濟環境下,聯邦政府這個赤字力度仍然是非常大的。

二、不僅政府投資/消費在,居民也不弱

另外,還有一意思的一點是,如果說企業爲居民代扣代繳和自主申報的個人所得稅是居民收入的一個代表,企業的納稅額是企業利潤的一個代表的話,那麼 9 月所顯示出的美國經濟仍然不錯:

a. 9 月聯邦政府徵收的居民個人所得稅同比增長 13%;

b. 企業向聯邦政府繳納的企業所得稅增長了 14%;

c. 就業和一般退休收入(可以理解爲企業爲員工繳納的社保)同比增長 9%。

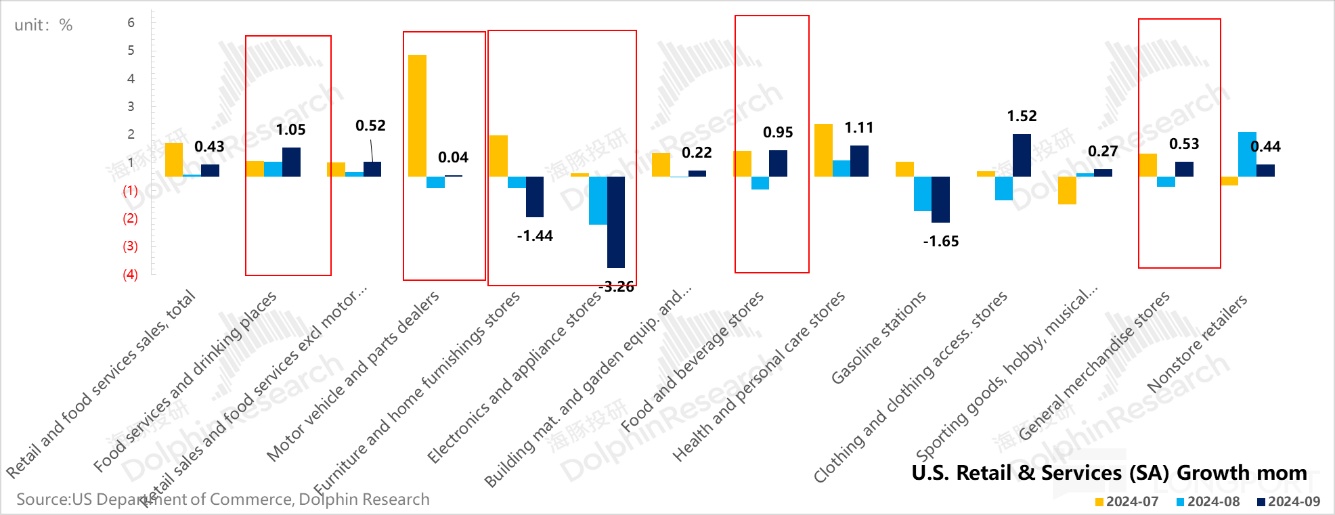

除了稅收能體現出企業利潤和居民收入表現不錯之外,9 月美國的社會零售數據表現也比較好:季調環比是 0.43%,相當於 5.3% 的名義社零增速。而剔餐飲、機車部件、加油站和建材的核心零售增長更是從上個月的 0.3% 加速增長到了 0.7%,也就是說剔強利息敏感性的行業後,美國的社會實物零售增速其實更高。

同時之前消費稍顯低迷的餐飲消費到了 9 月也開始向上抬頭了,考慮到餐飲其實屬於居民服務類消費的類目,這對居民消費中佔比更高的服務消費也是一個比較好的兆頭。

但這裏一個有意思的地方是,降息預期蓋章以來,尤其是進入 9 月以來,降息問題基本塵埃落地,而且也確實已經降息了 50 個基點,但是二季度末降息開始逐步醞釀到現在落地執行,美國商業銀行體系向全社會發放的信貸增長仍然相對低迷,包括消費信貸和信用卡等循環信貸增速仍然較爲低迷,名義同比只有 1.4%。

這似乎在一定程度上說明,目前居民消費幾乎不觸底的進一步增長說明,在目前居民資產負債表情況較爲良好的情況下,大力度降息更多是改善的居民和預期,而不是真實的提高了居民加槓桿的吸引力。

這正如海豚君之前所言,由於這輪加息之前居民實際獲取的利率太低,這次降息的 50 個基點根本不至於刺激居民去加槓桿,此次降息更偏預防性降息。而假如經濟確實較弱,確實需要把信貸需求增速從目前的 1-2%,刺激到疫情前 19 年接近 6% 的增長,那麼實際的降息幅度和速度遠遠不止當下美聯儲引導的速度。

而美聯儲的預防性降息也提高了美國軟着陸的可能性。而站在這種背景下,我們再看美股科技巨頭,或許估值看起來都較爲高(平均基本 30 倍以上,最低谷歌也有 20X 以上 PE),但在美元走弱有助於他們海外業務,同時美國實際基本面又不差的情況下,他們當前的業績風險並不大。震盪波動一段時間後,他們仍然是市場上最爲優質的資產。

而對於中概,海豚君仍在維持之前判斷,減倉後維持輕配,等待三季度業績放雷之後,四季度可能的宏觀信號改善,以及雙十一的消費數據來判斷是否需要適時加倉。

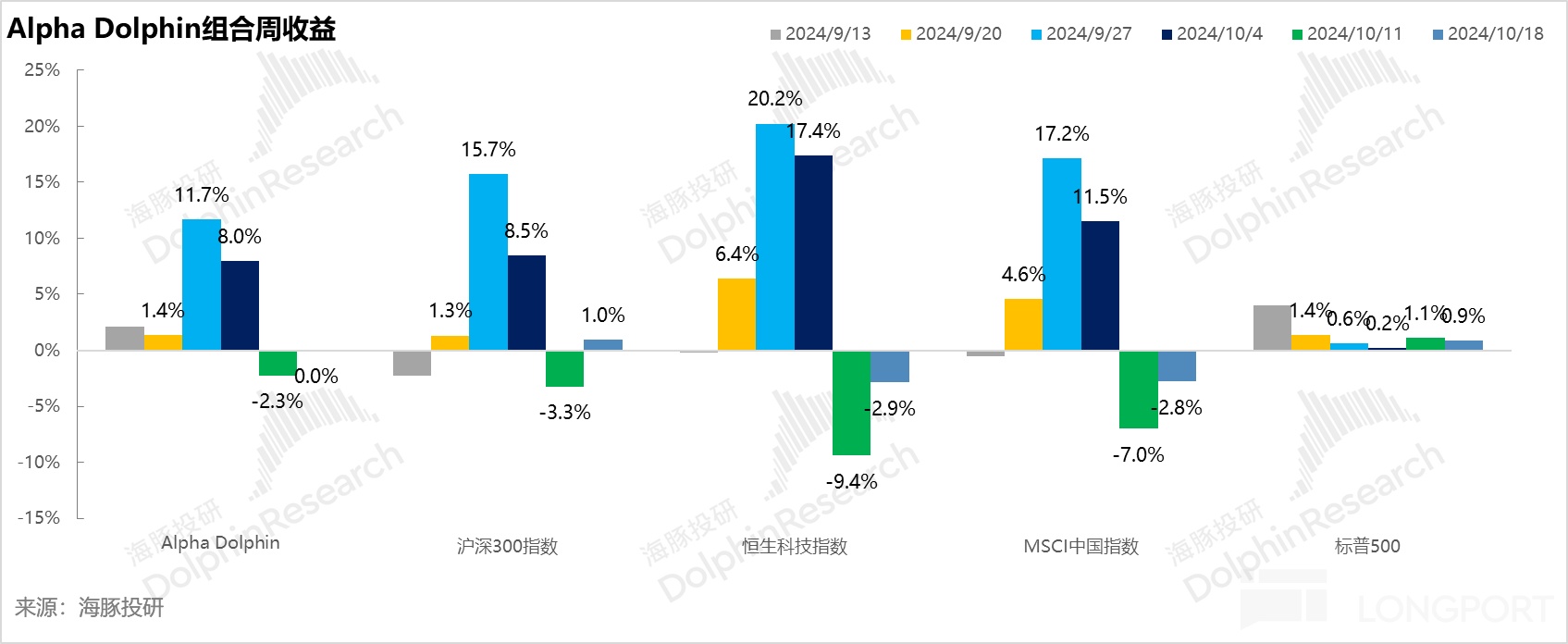

三、組合調倉與收益

上週組合無調倉。上週 Alpha Dolphin 組合收益浮動爲 0,強於恒生科技(-2.9%)與 MSCI 中國(-2.8%),但弱於滬深 300(+1%),與標普 500(+0.9%)。

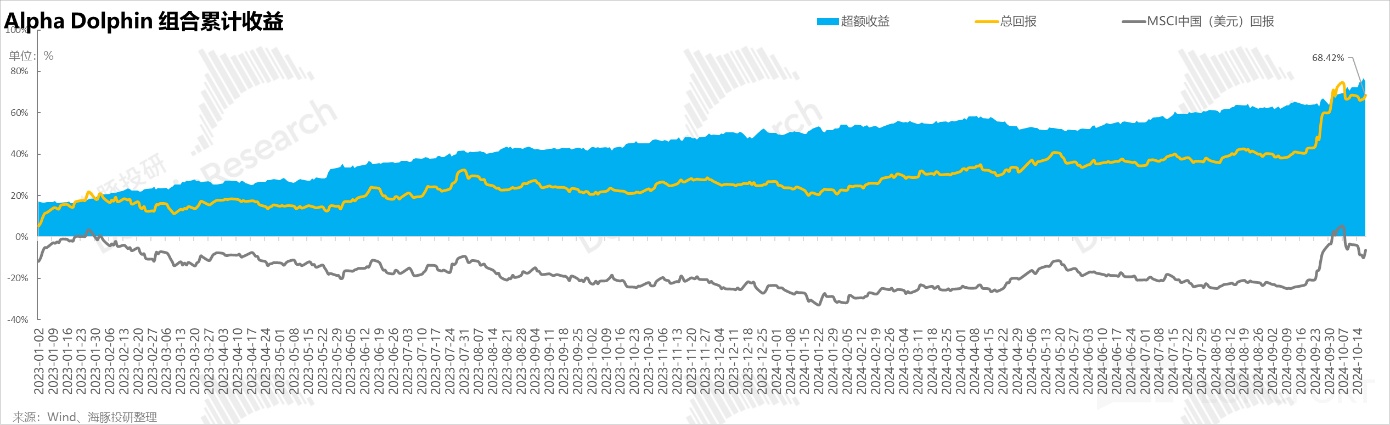

自組合開始測試(2022 年 3 月 25 日)到上週末,組合絕對收益是 67%,與 MSCI 中國相比的超額收益是 75%。從資產淨值角度來看,海豚君初始虛擬資產 1 億美金,截至上週末超過了 1.7 億美金。

五、個股盈虧貢獻

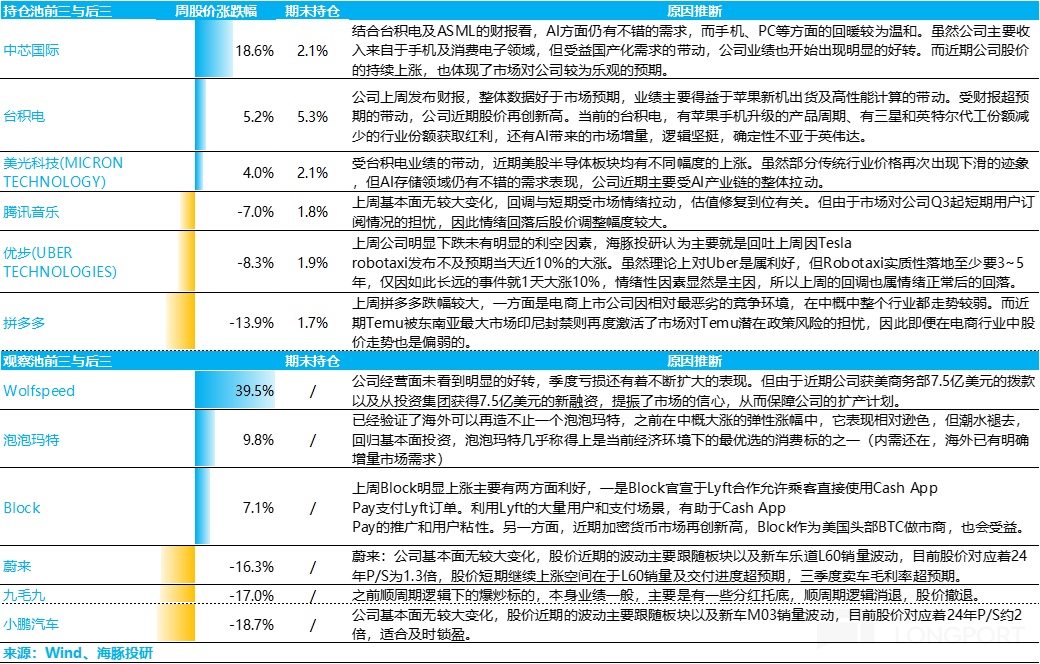

上週海豚君持倉零波動的背後,主要是因爲鎮倉的臺積電上週業績表現較好,此外中芯國際大跌後大漲,整個是半導體對沖了中概資產的回撤。

具體漲跌分析如下:

六、資產組合分佈

Alpha Dolphin 虛擬組合共計持倉 14 只個股與權益型 ETF,其中標配 3 只,8 只權益資產爲低配。其餘分佈在了黃金、美債和美元現金上。截至上週末,Alpha Dolphin 資產配置分配和權益資產持倉權重如下:

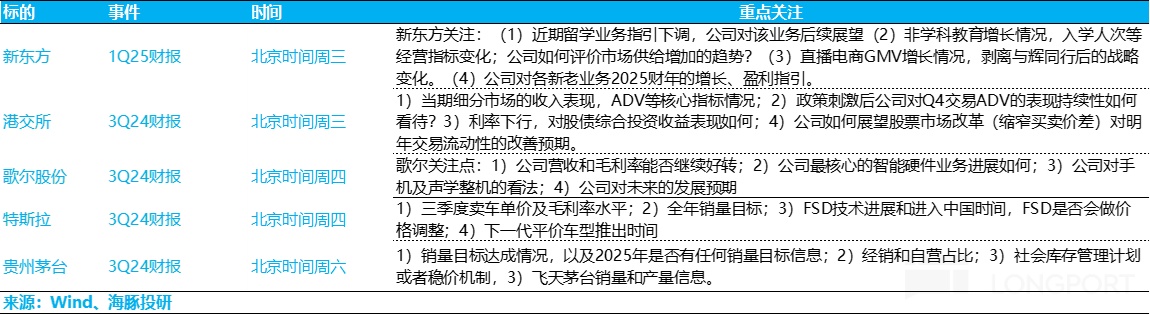

七、本週重點事件

本週是美股軟科技巨頭和硬科技 AI 的斷檔期,中間只有一個特斯拉財報。其實主要是一些海外中概和 A 股三季報公司,海豚君對以下公司總結的關注點如下:

<正文完>本文的風險披露與聲明:海豚投研免責聲明及一般披露

近期海豚投研組合週報的文章請參考: