美國3月非農就業數據點評:非農和關稅不足為慮,通膨才是重中之重

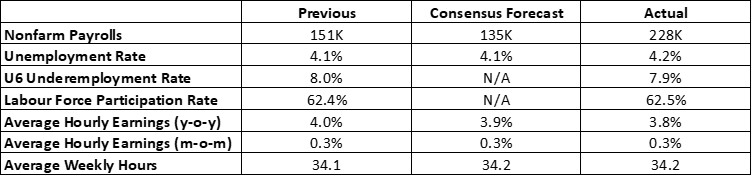

2025年4月4日,美國公佈了3月非農業就業數據,新增就業人數達22.8萬,遠超過市場預期的13.5萬及前值15.1萬(圖1)。數據顯示非農業就業已連續兩個月回升(圖2)。服務業成為就業成長主力,貢獻19.7萬個職位,其中教育醫療分項以7.7萬新增就業居首。強勁的勞動市場推動勞動參與率微升,從2月的62.4%上升至3月的62.5%。

圖1:美國勞動市場最新數據

資料來源:路孚特,Tradingkey.com

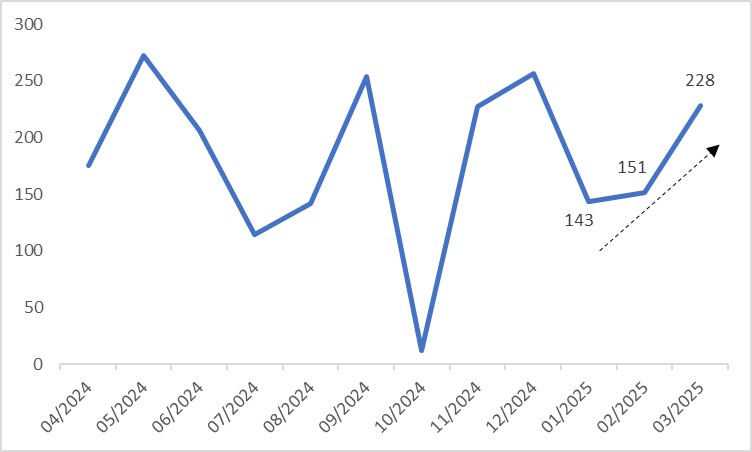

圖2:非農就業人數變化(千人)

資料來源:路孚特,Tradingkey.com

3月非農走強主要受三大因素驅動:一是年初惡劣天氣抑制的就業需求,在3月季節性擾動消退後集中釋放;二是醫療保健、零售等行業罷工事件解決帶來就業反彈;三是政府裁員影響尚未在硬數據中充分顯現。

展望未來,川普總統4月2日宣布的"對等關稅"政策加徵幅度超預期,或將加劇本已疲軟的美國經濟壓力。在經濟成長放緩、近期高頻數據普遍不如預期的背景下,我們預期未來數月美國勞動市場將逐步轉弱。

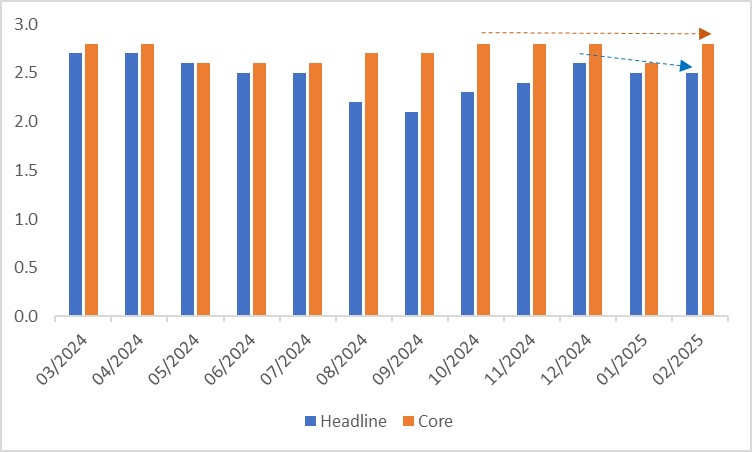

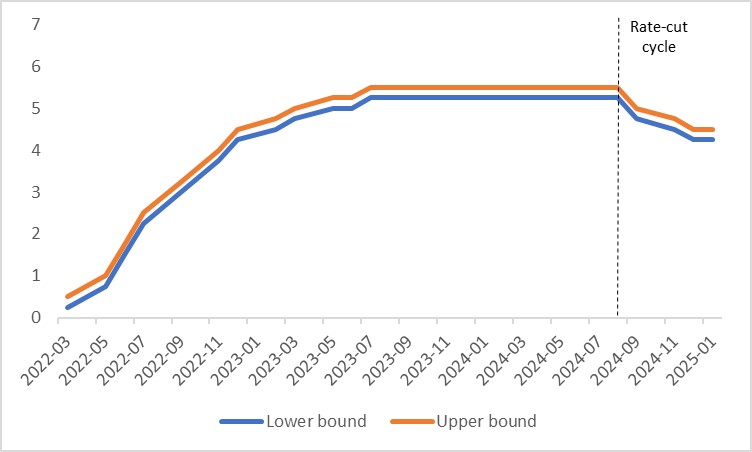

但從股市角度來看,我們認為非農業數據與關稅政策均不足為奇,通膨才是重中之重。根據聯準會青睞的通膨指標——整體PCE與核心PCE年增率均未顯現加速跡象(圖3)。若美國經濟持續減速,反而可能緩和需求拉動型通膨壓力。目前聯準會政策利率維持在4.25%-4.5%區間,遠高於歷史低位,為必要時降息預留充足空間(圖4)。

圖3:PCE年增速(%)

資料來源:路孚特,Tradingkey.com

圖4:聯準會政策利率(%)

資料來源:路孚特,Tradingkey.com

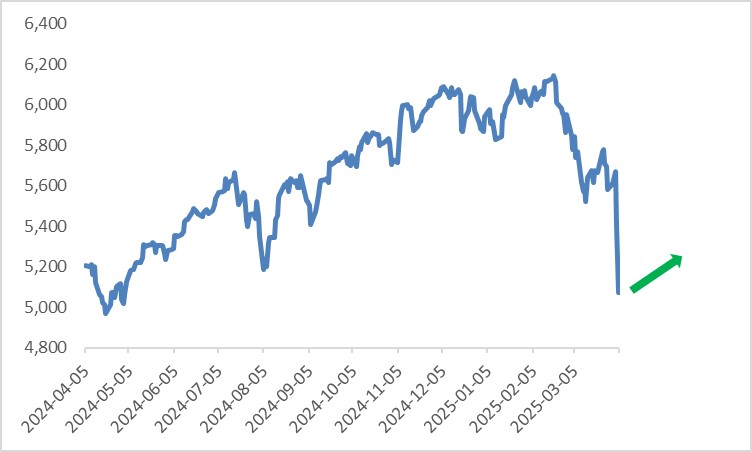

只要通膨可控,聯準會既有意願也有能力透過更激進的降息來托舉經濟,這對股市將形成有力支撐。鑑於我們認為通膨失控風險較低,維持對美股的樂觀判斷,短期市場調整或帶來佈局良機(圖5)。

圖5:標普500指數

資料來源:路孚特,Tradingkey.com