歐洲央行3月政策利率點評:重塑降息預期

2025年3月6日,歐洲央行(ECB)公佈了最新利率決議。如同市場普遍預期,ECB宣布降息25個基點,將存款便利利率、主要再融資利率及邊際貸款便利利率分別下調至2.5%、2.65%及2.9%(圖1)。此外,ECB也宣布停止對資產購買計畫(APP)和疫情緊急購買計畫(PEPP)投資組合中到期資產本金的再投資,標誌著歐元區量化寬鬆(QE)政策的終結。

圖1:歐洲央行政策利率

資料來源:路孚特,Tradingkey.com

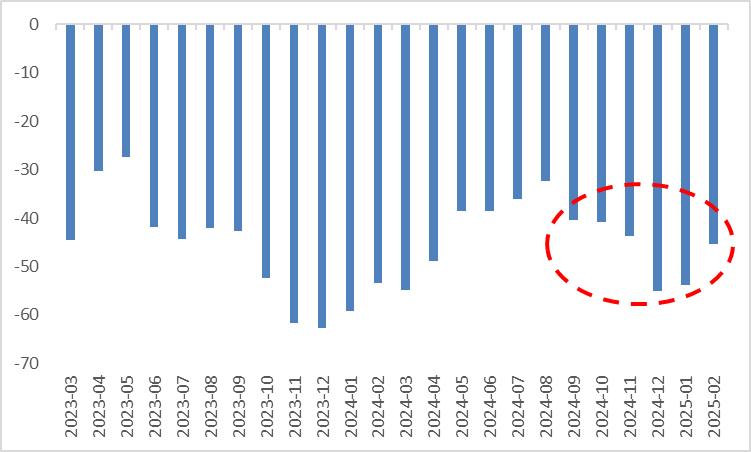

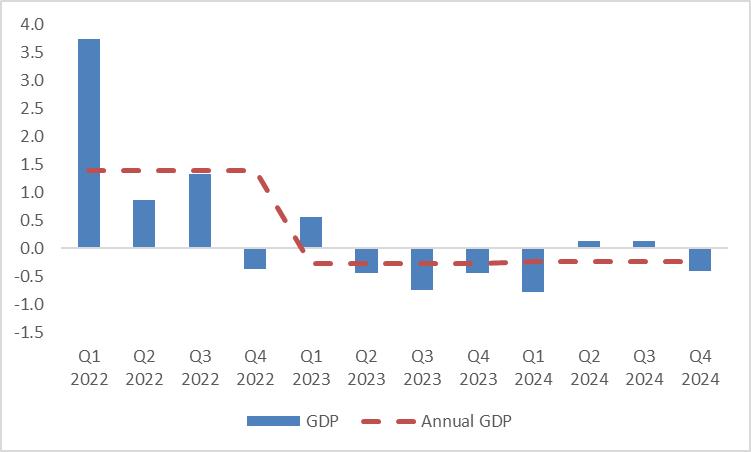

此次降息主要受到經濟成長和通膨雙重壓力的驅動。在經濟成長方面,自去年第四季以來,歐元區ZEW經濟景氣指數持續處於低點(圖2)。儘管服務業PMI仍維持在50的榮枯線以上,但已連續數月呈現下降趨勢。作為歐元區最大經濟體,德國製造業和出口持續疲軟,導致經濟連續兩年負成長(圖3)。這些指標皆表明,歐元區經濟復甦仍乏力。

圖2:歐元區ZEW經濟景氣指數

資料來源:路孚特,Tradingkey.com

圖3:德國實質GDP成長率(%)

資料來源:路孚特,Tradingkey.com

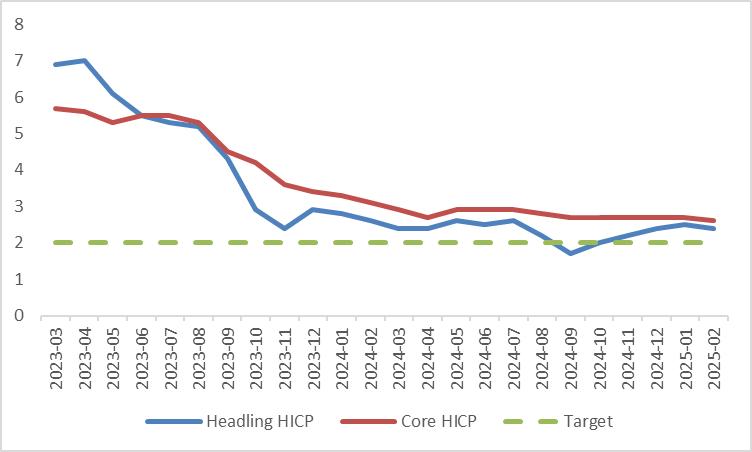

在通膨方面,儘管調和消費者物價指數(HICP)仍高於ECB設定的2%目標,但其下降趨勢依然明顯(圖4)。在經濟持續疲軟和通膨下降的背景下,ECB在3月決定降息25個基點似乎是合理的。

圖4:歐元區通膨率(%)

資料來源:路孚特,Tradingkey.com

值得注意的是,由於川普關稅政策的高度不確定性以及能源價格再次飆升的風險,ECB下調了今年的經濟成長預測,將實際GDP成長率從1.4%下調至1.2%,同時將通膨率預測從2.1%上調至2.3%。這暗指了央行在決定未來降息路徑時所面臨的困境。我們認為,未來幾季ECB的降息力度可能會弱於目前的預期。

與貨幣政策相比,歐元區的財政政策更值得關注。川普在俄烏衝突立場上的突然轉變,加速了"重新武裝歐洲"計劃的製定和實施。國防開支的增加可望提振歐洲經濟成長。此外,德國旨在克服經濟挑戰的"不惜一切代價"財政刺激計劃,可能會對其國內經濟和更廣泛的區域經濟前景產生積極影響。

考慮到貨幣政策和財政政策的相互作用以及經濟和通膨前景,我們預計歐元兌美元匯率以及德國、法國和西班牙國債殖利率的下降幅度將有所緩和。儘管如此,整體下行趨勢預計仍將持續。