2025开年美股避险减弱,变盘担忧散? CES2025大会来袭

TradingKey - 2024年底以来避险情绪蔓延,但2025开年AI热潮重振雄风。本周,科技春晚2025年CES消费电子展来袭,英伟达等大厂带来什么惊喜?特朗普重返白宫前,资金流向何方?

市场回顾

上周(2024.12.30 - 2025.01.03),美元指数高企,华尔街预期的圣诞老人行情令人失望,但晚些时候强劲美国制造业指数和对CES 2025大会的预期推升市场情绪,周五美股大涨,三大指数全周仍跌。除泛欧股指小幅上涨外,港股、台股、日股单周均下跌。

美股齐跌,标普500指数跌0.48%,道琼指数跌0.60%,纳斯达克指数跌0.51%。上周,标普500指数在三日下跌后,周五大涨1.26%,但仍未收复6000点。

科技七巨头涨跌分化,英伟达涨5.72%,Meta涨0.8%,亚马逊涨0.2%,谷歌跌0.5%,微软跌1.67%,苹果跌4.79%,特斯拉跌4.92%。

美国能源股走强:拜登气候法案引发核电概念股飙升,周五Oklo涨25%,NuScale Power涨18%,Centrus涨9%,Vistra涨8%等;中国刺激政策推动油价5连涨,上周BP股价九连涨、单周涨5.21%,雪佛龙三连涨、单周涨2.67%。

美国拒绝日本制铁并购美国钢铁计划,美钢周五跌6.53%;携手英伟达构建车载AI平台,Cerence周五飙升144%。

开年尾盘市场情绪转好

在特朗普新政府政策不确定性面前,市场避险情绪上升。特朗普潜在全面关税、减税、限制移民等政策提升再通胀风险和政府赤字担忧,美元指数突破109并徘徊于2年高位,10年期美债利率交投于4.60%左右。

Northlight Asset Management首席投资长Chris Zaccarelli表示,他们对2024年底市场如此避险感到惊讶,但2025年应该仍会小幅上涨。鉴于即将上任的政府可能会做出政策改变,规避一些风险是有意义的。

有策略师表示,确实需要在1月20日(特朗普上任日期)看待更明确的情况,市场才会更有信心。但至少在今年上半年,美国例外论将继续成为主导主题,无论出台的政策是什么。

上周五市场风险偏好回升:标普500指数涨1.26%,纳斯达克指数涨1.77%;特斯拉大涨8.22%,英伟达涨4.45%,多个AI概念股大涨。

摩根大通策略师表示,只要散户投资人继续将资金投入AI主题,人工智能引领的股市繁荣就可能持续下去。

上周五公布的强劲经济数据支撑美国经济强劲的现状:美国12月ISM制造业指数49.3,高于预期的48.2和前值48.4,尽管仍处于萎缩区间,但创下9个月新高。

调查:美国例外论继续制霸2025年

新冠疫情后全球各国的经济和股市走势波折,但美国经济和美股持续保持坚挺使得「美国例外论」尤为瞩目。

彭博最新的市场调查MLIV显示,美股和美元将成为特朗普政策推动的美国经济增长的最大受惠者。

在去年12月美联储会议至31日进行的这份调查中,约6成的受访者认为,鉴于美国经济和企业获利强劲增长,今年标普500指数继续走高;特朗普被视为潜在催化剂。

美元指数已飙升至109的两年新高,但能否继续走强还存疑。一半的人认为特朗普政策对美元后市产生净正面影响,而27%的人认为会走弱。

道富银行分析师表示,这种分歧将会在某些时候发生冲突,这对股市而言是一个波动性较高的环境。

兴业银行外汇策略主管Kit Juckes表示,「经济增长保持得非常好,但我确实想知道,这其中的部分财富是否来自股市,而股市的上涨速度不太可能持续下去。」

Juckes称,「只要美国经济强劲增长,只要世界其他地区的储蓄源源不断地涌入美国,美元就可以保持在极高的水平,但继续走强是一个很大的要求。」

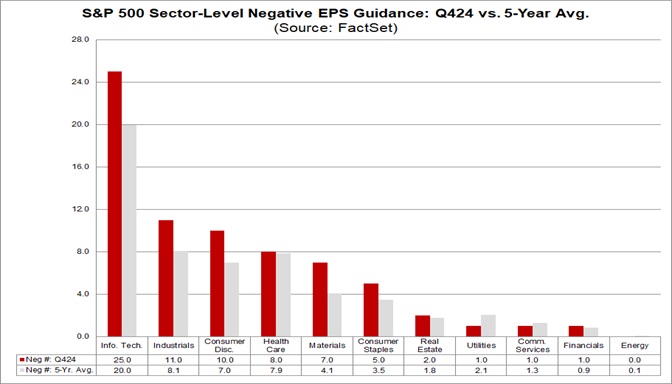

标普500公司2024年Q4财测没那么乐观

据Factset于1月3日发布的报告,总体而言,越来越多的标普500成分公司发布了2024年第四季负面的每股收益指引。

目前,已有106家标普500指数公司发布Q4财测,其中71家为负面指引,35家为正面指引。发布负面EPS指引的公司数量高于5年均值的56和10年均值的62,发布正面指引的公司数低于5年均值的42和10年均值38。

从比例角度看,当前发布负面每股收益指引的公司占已发布公司数的67%,5年均值为57%,10年均值为62%。

产业上看,资讯科技、工业和非必需消费品产业前景变暗淡的情况最深。

【标普500公司2024年Q4各行业每股收益展望,来源:Factset】

本周财经前瞻:CES、美联储、非农

经历了两周的清淡交易周后,本周将是多个热点齐聚的一周:1月7日至10日举行的「科技春晚」CES 2025、2024年12月美联储会议纪要、非农就业报告等。

数据方面,本周将公布JOLTS职缺数据、「小非农」ADP就业和12月非农就业数据。瑞银预计该月非农新增人数接近近期均线,就业市场继续降温并推动降息。

一年一度的科技盛会CES备受瞩目,英伟达、AMD、英特尔、三星等知名厂商在6日举行发表会。英伟达CEO黄仁勋随后发表主题演讲,人形机器人受到关注。

美联储方面,本周库克、巴尔金、哈克、施密德等官员将发表讲话。

市场观点

美联储降息步伐放缓已成美联储官员和市场共识,但只要2025年降息方向是确定的,降息政策对美股市场影响可能会减弱,有望继续看到经济「好消息」就是股市「好消息」的情况。

2024年底圣诞老人行情低迷,2025开年AI热潮重振情绪,但需警惕企业获利放缓的风险,预期管理成关键。

相关文章

奈飞Q4财报前瞻:不卷订户数,广告业务要起飞?

TradingKey - 无论通过电视、智慧手机还是笔记本电脑上观看,流媒体领域在过去十年中已经蓬勃发展。在流媒体领域,没有比奈飞Netflix(NFLX.US)更大的玩家了。

2025还有没有牛市?川普上任行情会怎么走?

目前对于 BTC 产生重要影响的两个叙事,第一个是宏观环境,美联储的降息决议和日本加息决议,这事关全世界的金融市场的运行;第二个是 Trump 叙事。