.jpg)

摘要

TradingKey - 在新西兰元兑美元(NZD/USD)货币对的前端,由于新西兰央行(RBNZ)持续的降息政策、近期的鸽派言论以及特朗普关税政策的影响,预计新西兰元(NZD)将对非美元货币走弱。在此货币对的后端,由于美国经济放缓以及美联储重新启动降息,美元指数预计在短期内(0-3个月)下降。然而,从中期(3-12个月)来看,随着美国经济疲软蔓延至全球且欧洲复苏乏力,美元的避险属性可能会增强。因此,由于此货币对的两端在短期内均走弱,我们预计新西兰元兑美元将在区间内波动,缺乏明确趋势。中期来看,美元指数的上升可能会推动该汇率走低。

数据来源:路孚特,Tradingkey.com

数据来源:Tradingkey.com

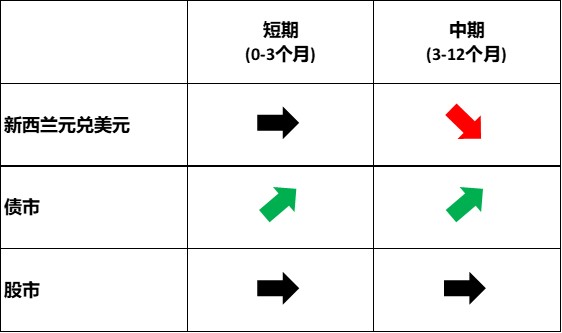

* 投资者可以通过被动基金(如ETF)、主动基金、金融衍生品(如期货、期权和掉期)、差价合约和点差交易直接或间接投资于外汇市场、债券市场和股票市场。

1. 宏观经济

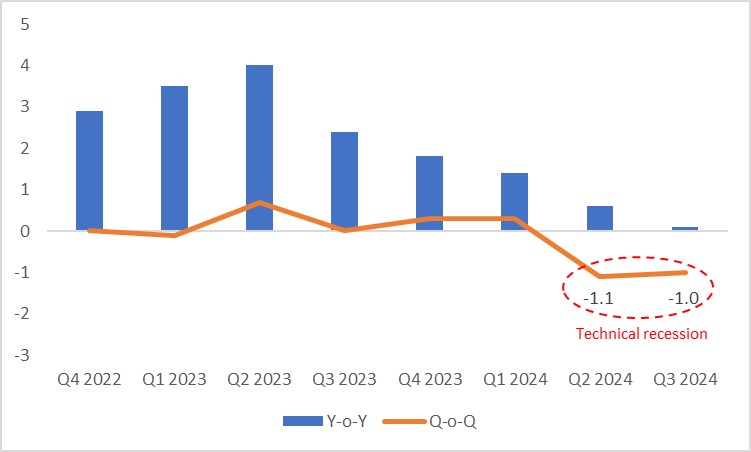

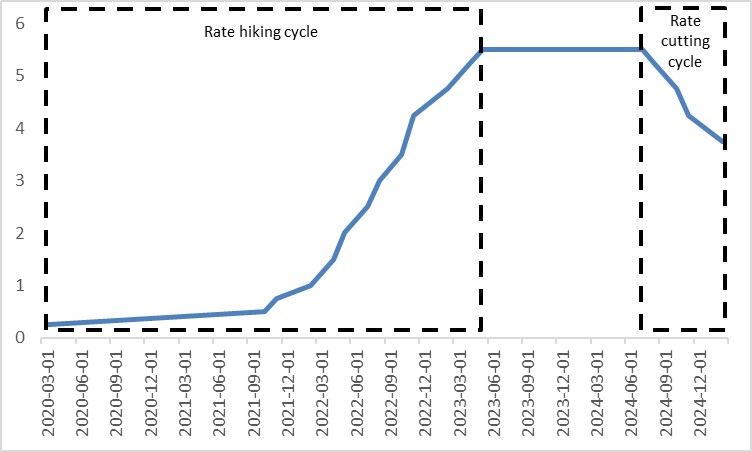

近年来,新西兰央行的表现堪称教科书级别。疫情引发了高通胀,促使该央行从2021年底至2023年中期大幅加息。尽管通胀得到控制,但经济在2024年陷入衰退(图1.1)。在此背景下,新西兰央行于2024年8月启动了降息周期(图1.2)。

图1.1:新西兰实际GDP增长率(%)

数据来源:路孚特,Tradingkey.com

图1.2:新西兰央行政策利率(%)

数据来源:路孚特,Tradingkey.com

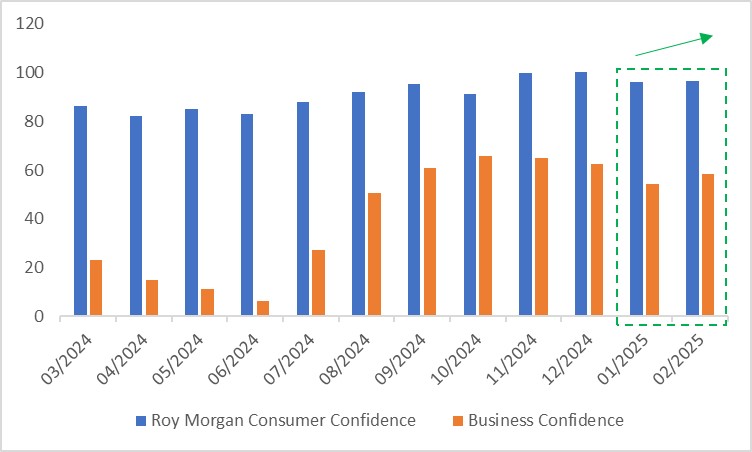

在这一宽松货币政策下,经济复苏的迹象开始显现。高频数据显示,2月份的Roy Morgan消费者信心指数上升至96.6,略高于1月份的96。新西兰的商业信心指数在2月份飙升至58.4,远高于1月份的54.4(图1.3)。

图1.3:新西兰消费者和商业信心指数

数据来源:路孚特,Tradingkey.com

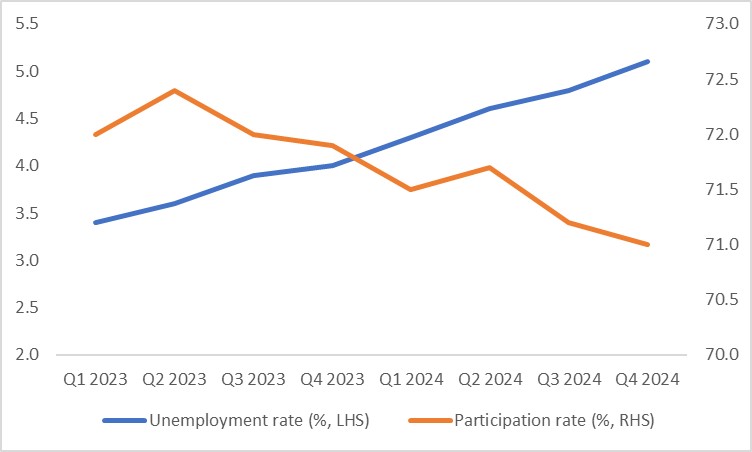

然而,劳动力市场仍然疲软,表明经济下行风险持续存在。2月份发布的2024年第四季度数据显示,失业率为5.1%,较周期低点上升了1.9个百分点,仅比疫情期间的峰值仅低0.1个百分点。这导致劳动力参与率连续几个季度下降(图1.4)。

图1.4:新西兰劳动力市场

数据来源:路孚特,Tradingkey.com

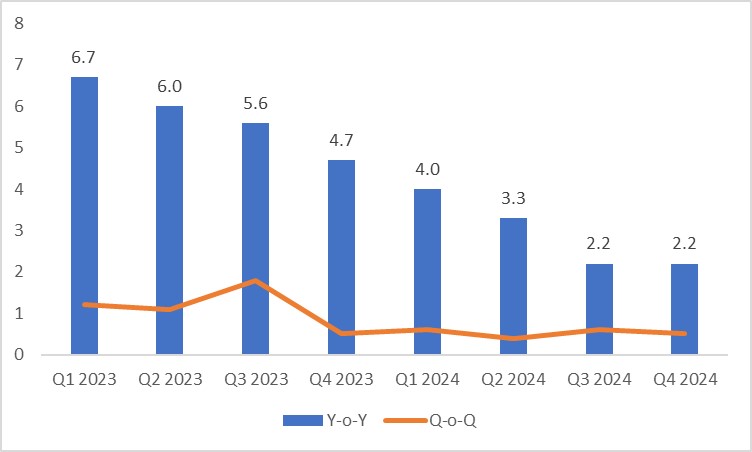

在通胀方面,随着2024年经济衰退和劳动力市场疲软,新西兰的CPI逐渐下降,自2024年第三季度以来已回落至新西兰央行的1%-3%目标区间内(图1.5)。随着通胀缓解和经济风险持续存在,该央行于2025年2月19日降息50个基点,将政策利率下调至3.75%,这是自2024年8月以来累计降息175个基点。展望未来,尽管复苏迹象可能会减缓降息步伐,但进一步的宽松政策仍在进行中。

图1.5:新西兰CPI(%)

数据来源:路孚特,Tradingkey.com

2. 汇市(新西兰元兑美元)

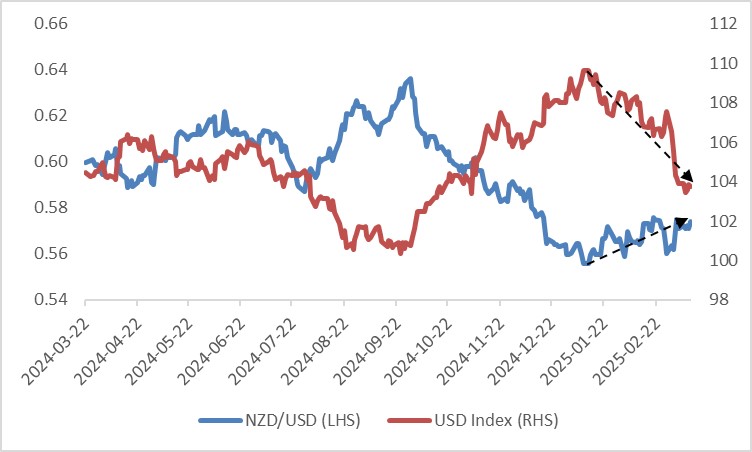

与关税相关的消息引发的避险情绪高涨,导致新西兰元在2月底下跌。然而,自3月初以来,随着美国经济疲软的早期迹象对美元指数构成压力,新西兰元兑美元走强。

展望未来,新西兰元面临多重阻力:

· 新西兰央行政策:新西兰央行已表示将继续实施宽松政策。持续的降息将扩大与美联储的政策利差,对新西兰元构成下行压力。

· 鸽派言论:新西兰央行将新西兰元的下跌描述为“受欢迎的推动力”,这表明该央行可以容忍货币走弱以支持出口并遏制贸易逆差。

· 贸易战影响:特朗普的关税政策和美国主导的贸易战对新西兰构成挑战,因为该国依赖出口且存在经常账户赤字。即使没有直接关税,区域经济联系和间接溢出效应也将对新西兰元产生重大压力。

在美元方面,美国经济放缓和美联储降息可能会使美元指数在短期内(0-3个月)保持疲软。然而,从中期(3-12个月)来看,美国经济疲软的全球蔓延以及欧洲的弱复苏可能会增强美元的避险地位。(参见我们于2025年3月17日发布的报告《【深度分析】 特朗普政策:市场多虑了,仍然看多股市》)。

由于新西兰元和美元在短期内均走弱,新西兰元兑美元预计将在区间内波动,缺乏明确趋势。中期来看,美元指数的走强可能会推动该汇率走低(图2)。

图2:新西兰元兑美元汇率和美元指数

数据来源:路孚特,Tradingkey.com

3. 债市

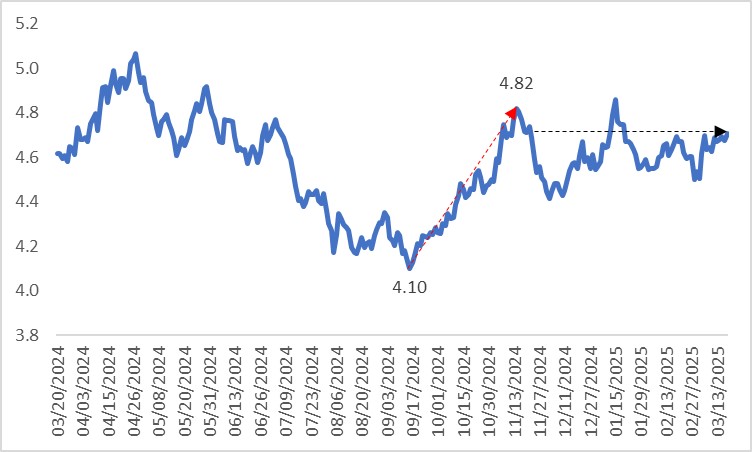

新西兰政府债券收益率从2024年9月开始稳步上升,11月达到4.82%的峰值,随后在区间内稳定波动。这是由内外因素共同驱动的结果。在国内,通胀自9月以来有所缓解,但仍高于预期,推动收益率上升。然而,自2024年底以来,新西兰央行的果断降息和通胀回落至目标区间内,限制了收益率的进一步上升(图3.1)。

图3.1:新西兰10年期政府债券收益率(%)

数据来源:路孚特,Tradingkey.com

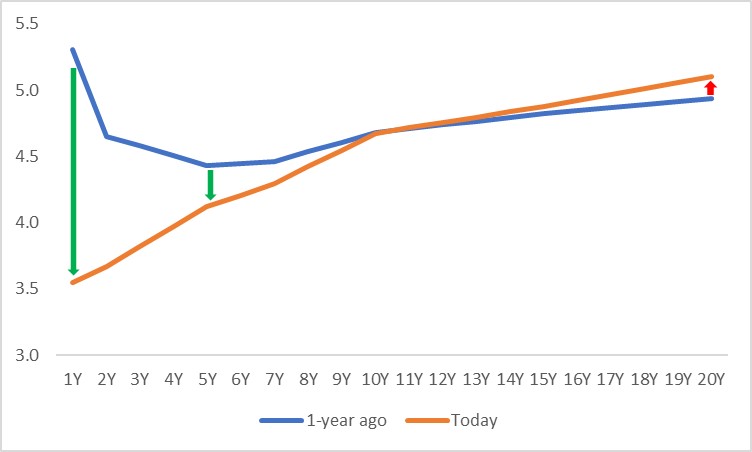

展望未来,新西兰央行持续的宽松政策预计将压低收益率曲线,进一步对新西兰元对非美元货币构成压力。短期收益率对政策利率更为敏感,可能会比长期收益率下降得更快(图3.2)。

图3.2:新西兰政府债券收益率曲线(%)

数据来源:路孚特,Tradingkey.com

4. 股市

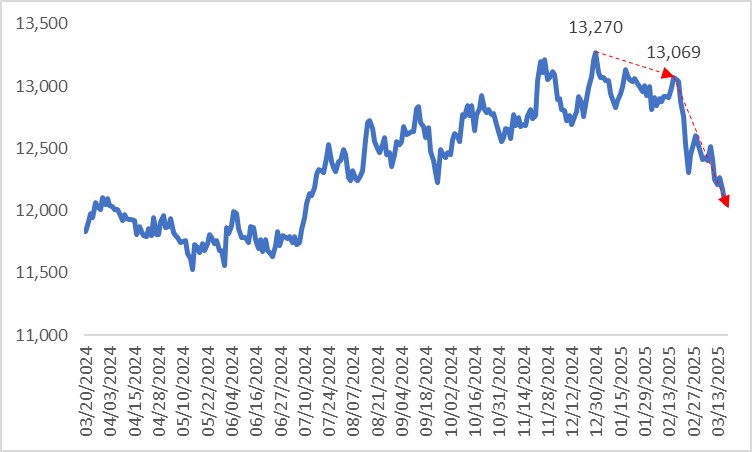

新西兰股市在2024年12月底达到峰值,随后开始走低,2025年2月中旬出现大幅下跌(图4)。这反映了经济前景黯淡和劳动力市场疲软。展望未来,随着经济显示出初步复苏迹象且新西兰央行继续实施宽松政策,预计股市停止当前的下跌趋势,并将趋于稳定。

图4:NZX 50指数

数据来源:路孚特,Tradingkey.com

相关文章

欧洲央行官员强调仍有降息空间 欧元兑美元有望延续回落走势

TradingKey - 随着通胀的回落,欧洲央行自去年6月份以来,已经进行了六次25个基点的降息,然而为了提振经济,欧洲央行可能会继续降息。投资者目前认为,欧洲央行在下个月降息25个基点的可能性超过50%。欧元兑美元近日震荡走弱,日K线图已经五连阴,走势比较疲软,后市可能会继续下探,下方支撑位在1.0650一线位置。

股价一度放量大跌11%!农夫山泉怎么了?

一直以来,“卖水生意”被许多人视为是一条黄金赛道,业内华润饮料(02460.HK)、东鹏饮料(605499.SH)、农夫山泉(09633.HK)等一些公司的业绩常年实现稳健增长。不过,3月25日的公告显示,农夫山泉2024年的业绩突然遭遇“滑铁卢”,增速出现了大幅下滑,表现远不如同行华润饮料。.jpg)