股价一度放量大跌11%!农夫山泉怎么了?

.jpg)

一直以来,“卖水生意”被许多人视为是一条黄金赛道,业内华润饮料(02460.HK)、东鹏饮料(605499.SH)、农夫山泉(09633.HK)等一些公司的业绩常年实现稳健增长。

不过,3月25日的公告显示,农夫山泉2024年的业绩突然遭遇“滑铁卢”,增速出现了大幅下滑,表现远不如同行华润饮料。

而在3月26日,农夫山泉的股价一度跳空放量大跌11%,此后出现回升。

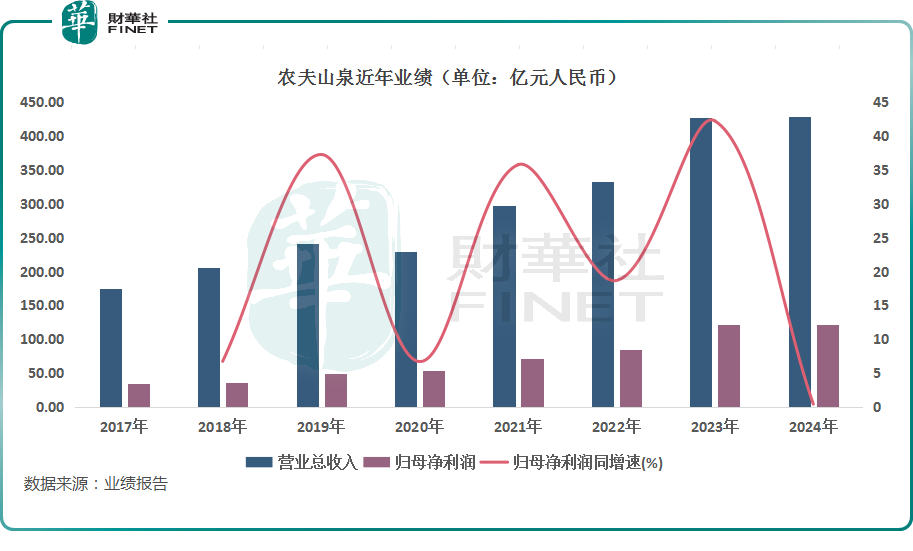

业绩增速大幅放缓,派息逾85亿元

农夫山泉是国内包装饮用水及饮料的龙头企业,主要产品覆盖包装饮用水、茶饮料、功能饮料及果汁饮料等类别。

业绩报告显示,2024年,农夫山泉实现营收428.96亿元(人民币,下同),同比微增0.5%;实现归母净利润121.23亿元,同比微增0.4%;每股基本盈利约为1.08元,同比增加0.4%;拟派发期末股息0.76元/股,合计派息85.47亿元。

和往年表现相比,虽然农夫山泉2024年的营收和归母净利润均实现增长,但增速较往年大幅放缓,表现其实比较一般。

华润饮料主要从事制造及经销包装饮用水,其业务集中度比农夫山泉更高,但两者业务还是比较类似。

而在2024年,华润饮料实现营收135.21亿元,同比基本持平;期内归母净利润为16.37亿元,同比增长23.1%。

粗略来看,农夫山泉2024年利润增速大幅低于华润饮料的利润增速。

农夫山泉董事长在业绩报告中称:“2024年,农夫山泉在品牌形象上遭受了历史性的考验。我们的包装饮用水产品的市占率经历了三个月的持续下滑,全年包装饮用水产品收入下滑了21.3%,但仍然稳居中国包装饮用水市场占有率第一的位置。2024年,我们新增安徽黄山水源地投入使用,也进一步巩固了农夫山泉在优质水源地布局上不可撼动的优势。”

包装饮用水承压,茶饮料产品表现亮眼

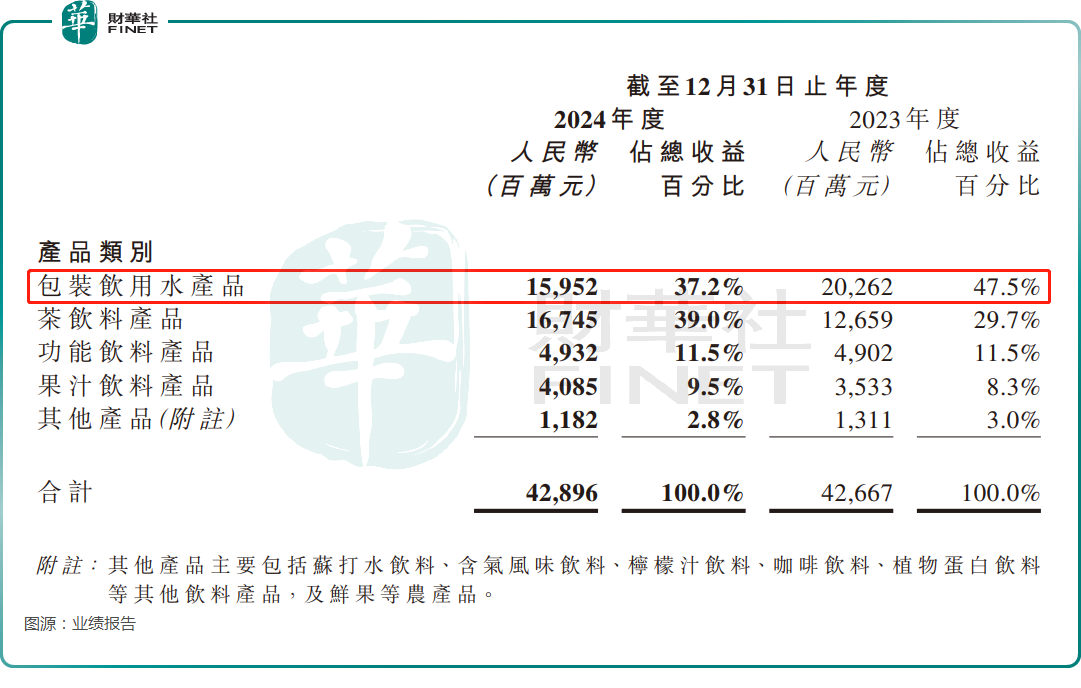

分产品来看,包装饮用水产品在2024年实现收入159.52亿元,同比下滑21.3%,占营收的比重从2023年的47.5%降至2024年的37.2%。

据悉,2024年1月和2月,农夫山泉的包装饮用水产品销售情况尚且良好,销售收入同比增长19.0%,但全年收入却遭遇大幅下降。可见,自2024年2月底开始的那波网络舆情对农夫山泉的品牌及销售产生了严重的负面影响,进而拖累了公司业绩。

2024年4月,在包装饮用水领域,农夫山泉还重新推出了“绿瓶装”纯净水产品,并且线上线下促销动作不断,一度大幅拉低瓶装水的价格,和华润饮料的怡宝、娃哈哈等竞争对手“贴脸”竞争,贡献了收入增量。

不过,2024年,农夫山泉的茶饮料产品继续维持高速增长,实现收入167.45亿元,同比大增32.3%,占营收的比重增至39.0%,反超包装饮用水产品,成为业绩第一大来源。

茶饮料产品表现强劲,是因为农夫山泉在这一细分领域有另一款无糖茶大单品东方树叶。

不过,2024年下半年,茶饮料产品的收入同比增速为12.8%,有所放缓,这个点值得投资者关注。华泰证券表示,茶饮料产品下半年在高基数下收入降速,预计与行业竞争激烈及经营节奏有一定关系,但东方树叶仍具备优势地位。

此外,2024年,功能饮料产品录得收入49.32亿元,同比增长0.6%,占营收的比重为11.5%;果汁饮料产品通过产品换代升级焕发新的活力,录得收入40.85亿元,同比增长15.6%,占营收中为9.5%。

总的来看,虽然受舆情影响,农夫山泉的包装饮用水产品出现大幅下滑,但好在茶饮料产品延续了高速增长的态势,给全年业绩提供了有力支撑。

业绩增长放缓之际,高层“换血”引关注

值得注意的是,3月25日的另一份公告显示,集团监事会宣布于敏玉女士和刘熹悦先生因工作变动辞任监事职务,于敏玉女士还同时辞任监事会主席一职,二人辞任自公司2024年度股东大会选举产生的新任监事就任之日起生效,在这之前仍继续履职。

为填补空缺,监事会提名王媛女士和范静晗女士为第八届监事会股东代表监事候选人,其委任需经年度股东大会批准,任期自批准之日起至第八届监事会任期届满,届满后可连选连任。

在农夫山泉业绩增长放缓之际,上述消息也引起了一些投资者的关注。