【深度分析】从闹钟到新能源汽车:德州仪器为何是你下一个投资机会

.jpg)

核心要点

- 防御性投资:德州仪器提供稳定的股息和强劲的现金流,这得益于其防御性的市场地位。

- 复苏迹象:2025年Q1营收同比增长11%,显示出模拟芯片市场可能见底的信号。

- 估值:目标价区间为155美元至180美元,潜在上涨空间为10%,反映出在充满挑战的行业条件下适度的增长预期。

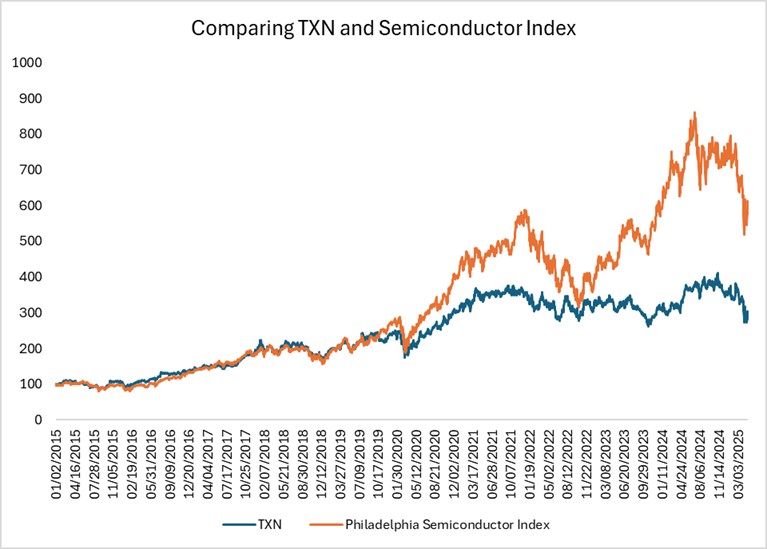

TradingKey - 从你睁开眼的那一刻起,德州仪器就已相伴左右。无论是床头嗡嗡作响的闹钟、车库里低鸣的电动汽车,还是为你冲泡晨间咖啡的自动化工厂设备,背后都有德州仪器芯片默默运作的身影。作为全球模拟芯片与嵌入式处理器的领军者,德州仪器的技术驱动着从工业机械到尖端医疗可穿戴设备的方方面面,深深融入现代生活的每个细节。然而,尽管德州仪器的影响力无处不在,其股价却未能跟上半导体行业AI热潮的步伐。这家拥有稳健股息和强劲现金流的防御型巨头,能否借市场复苏之机,重拾昔日辉煌?

来源:Jan 2nd, 2015 价格作为100, Investing.com, TradingKey

公司概况与战略定位

德州仪器总部位于美国得克萨斯州达拉斯,是全球半导体行业的龙头企业。这家企业的故事要从1930年说起,当时它还叫地球物理服务公司(GSI),专为石油行业提供地震勘探服务。直到上世纪50年代,德州仪器才正式转型进入电子行业:1954年研制出硅晶体管,1961年开发出首款军用集成电路,1967年又与加州理工学院合作推出了轰动一时的手持计算器。如今,德州仪器专注于模拟芯片和嵌入式处理器领域,拥有超过8万种产品,服务全球10万多家客户,业务覆盖工业、汽车、个人电子、企业系统和通信市场,实现了多元化的营收布局。

20世纪90年代,面对来自亚洲的激烈竞争,德州仪器果断调整战略:一方面聚焦半导体和教育技术核心业务,另一方面大刀阔斧地剥离非核心资产,1997年将国防业务卖给了雷神公司,存储芯片业务则出售给美光科技。进入2010年代后,TI持续强化在模拟和嵌入式处理领域的产品组合。2020年更是迎来重大转折:获得《芯片法案》16.1亿美元的资金支持,用于扩大美国本土制造能力,目标是到2030年实现95%的晶圆自主生产,并在得州和犹他州新建三座300毫米晶圆厂。

德州仪器的核心竞争力来自其深厚的技术壁垒:拥有超过5万项专利,研发投入持续保持在营收的15%以上,特别是在模拟芯片领域优势显著。公司全球制造网络包括15个生产基地(含12座晶圆厂和7座封装厂),这种垂直整合模式大大提升了成本效益,而300毫米晶圆厂战略更进一步巩固了这一优势。凭借对长生命周期产品的专注和极高的客户黏性,德州仪器成为投资界公认的防御型投资标杆。

产品竞争力

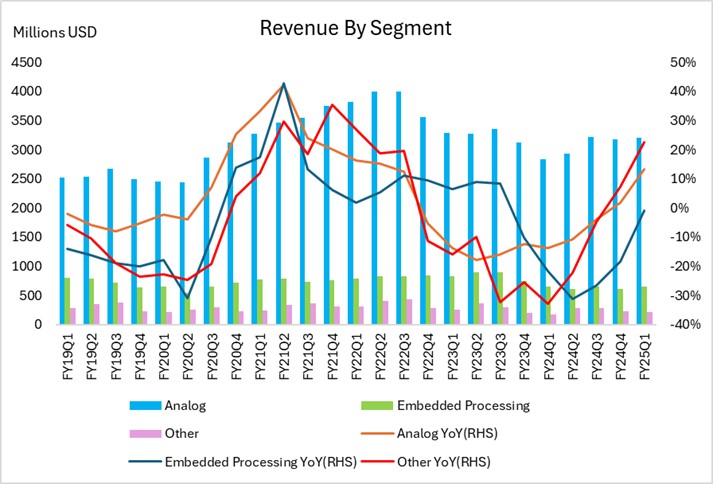

德州仪器的核心产品线主要分为两大类:模拟芯片和嵌入式处理器,这两大业务贡献了公司约94%的总营收。而剩余6%的份额则来自其他业务,包括DLP显示技术和教育类产品(如广为人知的计算器)。

来源:Company Financials,TradingKey

模拟芯片

模拟芯片帮助设备管理电源并处理各类传感器信号。TI的模拟芯片主要包括两类:

- 电源管理芯片:用于电池管理和电源转换,广泛应用于电动汽车和工业设备,确保高效稳定的电力供应。

- 信号链芯片:包括放大器、数据转换器和传感器等,负责采集和处理声音、温度、压力等各类信号。

2024年,TI推出了采用新型材料氮化镓的高效电源芯片,体积更小、能耗更低,特别适合电动汽车和工业设备的高效需求。

嵌入式处理器

嵌入式处理器是控制机器设备运行的小型计算机芯片,主要包括:

- 微控制器(MCU):负责设备的基础控制和运行。

- 数字信号处理器(DSP):用于处理复杂信号和数据。

2024年,TI发布了全球最小的微控制器,面积仅1.38平方毫米,且成本低廉,专为医疗可穿戴设备设计。同时,TI还推出了集成人工智能功能的新型微控制器,帮助工业和汽车设备实现故障精准检测,准确率高达99%。

其他业务

TI的DLP显示技术和教育产品(如TI-30计算器)仍在特定细分市场保持竞争力,满足特定用户需求。

市场竞争格局

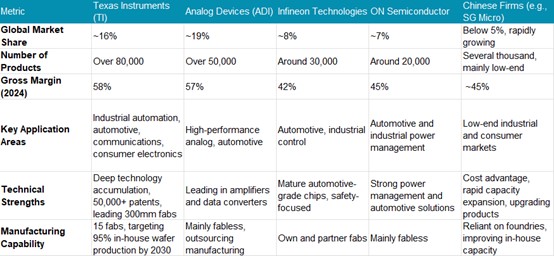

在模拟芯片领域,德州仪器是行业领导者,2023年市场份额达16.1%,但仍面临多重挑战。Analog Devices以19.4%的市占率领先,尤其是在高性能模拟芯片和汽车市场占据优势。英飞凌在车规级微控制器和电源芯片领域表现突出,尤其在中国市场快速扩张。安森美在汽车和工业电源管理领域与TI直接竞争。中国厂商(如圣邦微电子)正在低端模拟芯片市场加速替代。2024年,中国成熟制程产能占全球28%,进一步加剧价格竞争。

来源:TradingKey

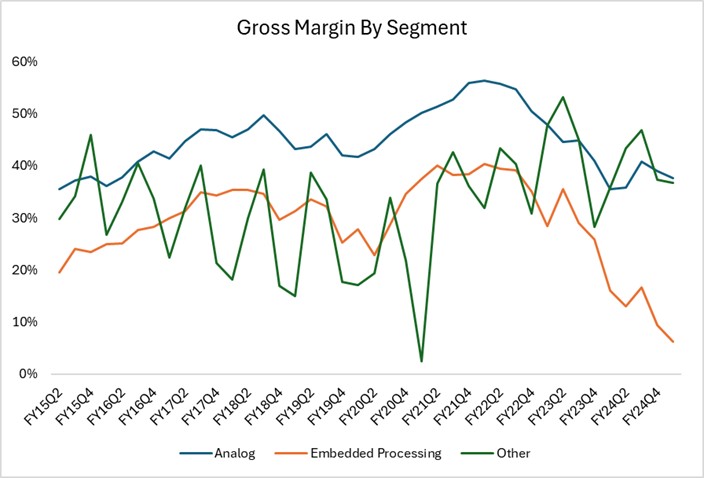

德州仪器的核心竞争力集中体现在技术壁垒、制造规模和客户分散度三大优势。然而其嵌入式处理器业务正面临英飞凌和瑞萨电子的强力挤压,2024年该业务营收同比下滑18%。

客户与终端市场

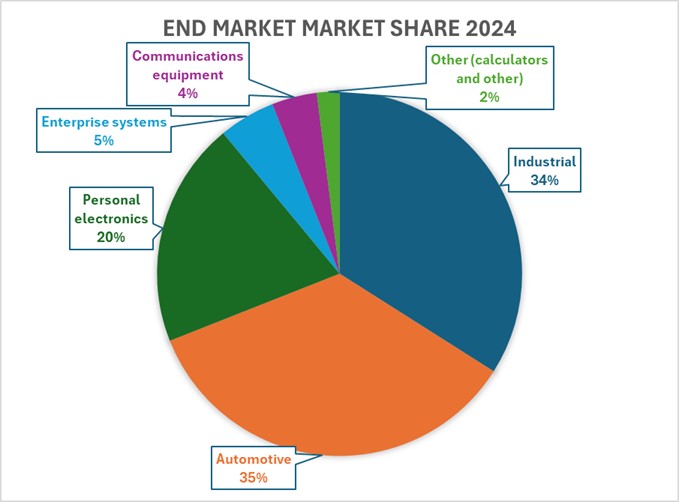

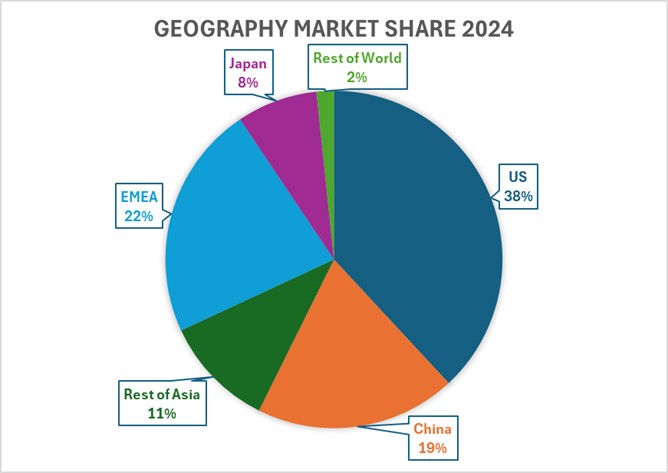

德州仪器的客户分布极其广泛,覆盖工业、汽车、个人电子、企业系统和通信设备市场,拥有超过10万家客户,且没有任何单一客户占比超过10%,有效降低了单一客户风险。不过公司营收高度依赖工业和汽车市场,2024年这两个市场合计占比高达70%,这可能会放大周期性波动带来的影响。

来源:Company Financials,TradingKey

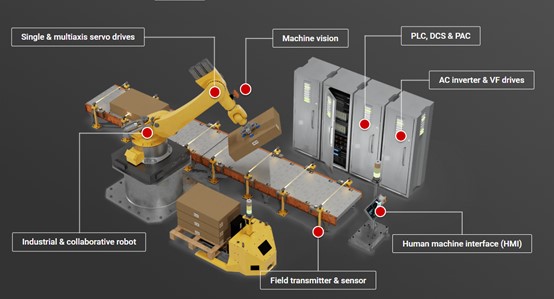

工业

来源:Texas Instruments

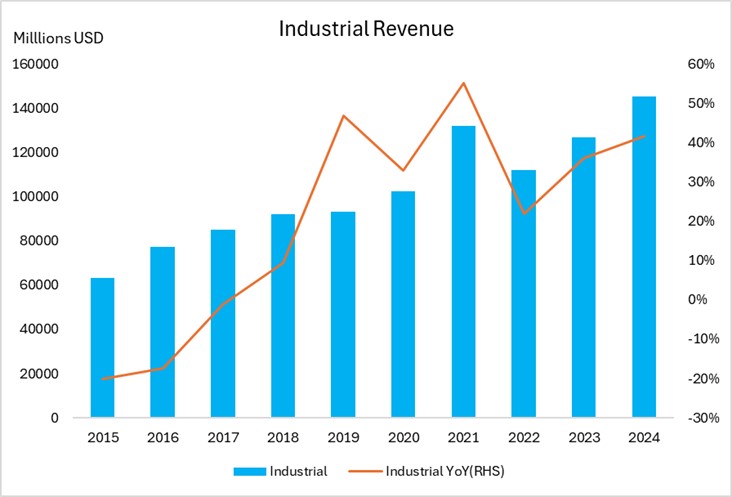

作为德州仪器的核心增长引擎,工业市场在2024年贡献了公司约34%的营收。2025年第一季度,该领域营收达13.8亿美元,同比增长8-9%,成功终结连续七个季度的下滑颓势,展现出强劲的复苏势头。

市场应用方面,德州仪器的传感器和MCU在工厂自动化和能源基础设施领域获得广泛应用。其中,中国市场成为主要驱动力:2025年中国工业自动化市场规模有望突破3000亿元人民币,投资持续加码,制造业PMI保持在50.8的扩张区间。相比之下,美国制造业PMI年初虽达到50.9进入扩张区间,但3月回落至49.8,逼近荣枯线边缘,显示制造业复苏仍存波动。欧洲制造业PMI约48.2,虽连续回升但仍处收缩区间,经济复苏力度有限。

来源:Company Financials,TradingKey

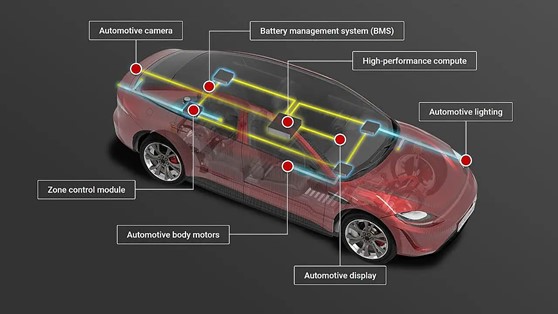

汽车

来源:Texas Instruments

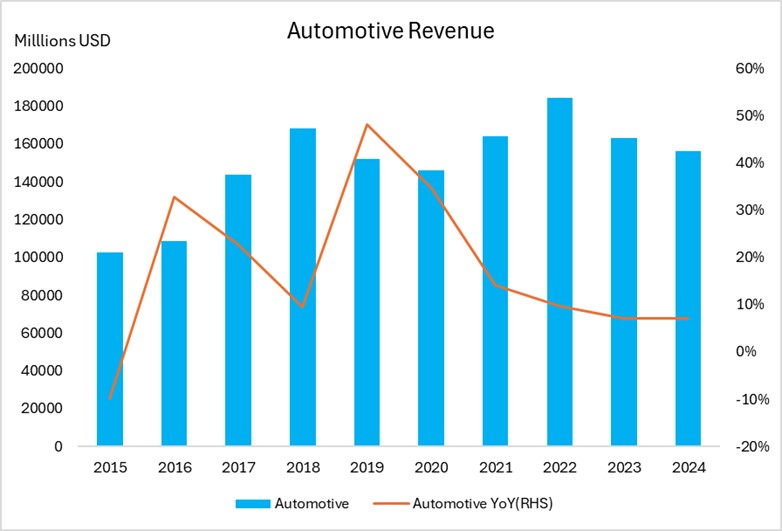

汽车市场同样是德州仪器的重要支柱,2024年贡献了约35%的营收。2025年第一季度,汽车市场营收约14亿美元,同比微增3-4%,但环比下降5%,主要受季节性因素影响。

Source:Company Financials,TradingKey

德州仪器在汽车领域的客户既有中国电动车制造商比亚迪、蔚来,也有美国传统车企通用、福特和特斯拉。中国新能源汽车市场是德州仪器的重要增长引擎。2025年一季度,中国新能源汽车销量达约307.5万辆,同比猛增47.1%,占新车总销量的41.2%。这一增长主要由比亚迪、吉利、小鹏、理想等主流车企推动。TI的电池管理系统芯片和77GHz毫米波雷达传感器需求旺盛,这些芯片能提升电动车安全性与智能化水平,支持高级驾驶辅助系统和电池管理功能。

最新报道显示,中国已对部分美国进口半导体产品免除加征关税。此次调整涉及半导体及集成电路相关8个税目(不含存储芯片),进口关税从125%直降至零,仅保留13%增值税。这对德州仪器或是利好,因其模拟和嵌入式处理芯片对汽车、工业等关键领域不可或缺,而国产替代尚难完全满足需求。虽然关税减免可能缓解德州仪器美国产线的成本压力,但该公司在马来西亚、菲律宾和中国等地的全球化制造布局,将进一步降低关税相关风险。

来源:Company Financials,TradingKey

美国市场约占德州仪器汽车业务营收的30%至35%。尽管美国电动车渗透率仍处于较低水平,2024年约为7%-10%,但2025年第一季度美国电动车销量同比增长约11%,部分增长得益于关税政策调整引发的提前购车潮。总体而言,虽然电动车市场发展迅速,但价格、供应链等因素仍对增长形成一定制约。欧洲市场面临供应链瓶颈和高通胀压力,需求表现相对疲软,主要客户包括大众、宝马等传统车企,市场挑战较大,新能源汽车销量增速有所放缓。

财务表现

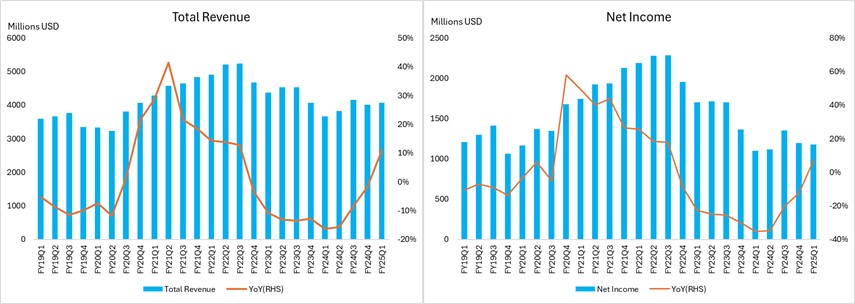

TI的财务表现既受行业周期波动影响,也与内部运营策略相关。2023至2024年因需求疲软和库存积压,公司营收与利润持续下滑,2024年总营收156.4亿美元,同比减少10.7%。2025年第一季度营收回升至40.7亿美元,同比增长11%,终结连续两年跌势并超出市场预期。

来源:Company Financials,TradingKey

净利润方面,2024年为48亿美元,同比下滑26%;2025年第一季度净利润11.8亿美元,同比下降10%,但每股收益1.28美元超出预期,显示盈利质量有所改善。TI的毛利率从2023年的63%下滑至2024年的58%,2025年第一季度进一步降至约57%,这主要源于半导体行业周期性低迷,需求疲软导致产能利用率下降,公司不得不通过降价维持市场份额,产品均价走弱叠加成本摊薄效应减弱,共同压缩了毛利率空间。

来源:Company Financials,TradingKey

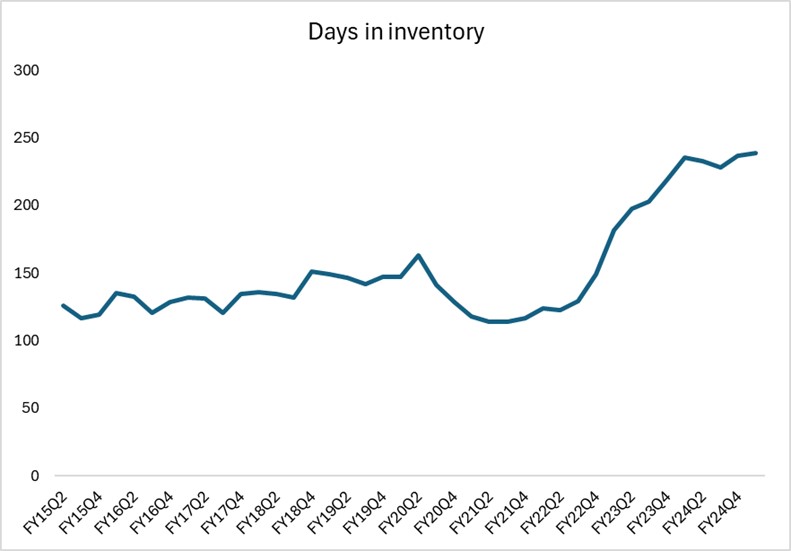

现金流方面,2024年经营性现金流63亿美元,自由现金流15亿美元,约占营收的9.6%;2025年第一季度经营性现金流约16亿美元,现金流表现稳健。但库存周转天数在2024年第四季度攀升至240天,远高于行业健康水平,反映出库存消化压力。2025年资本支出预计约50亿美元,主要用于扩建美国300毫米晶圆厂及强化高端制造能力。

来源:Company Financials,TradingKey

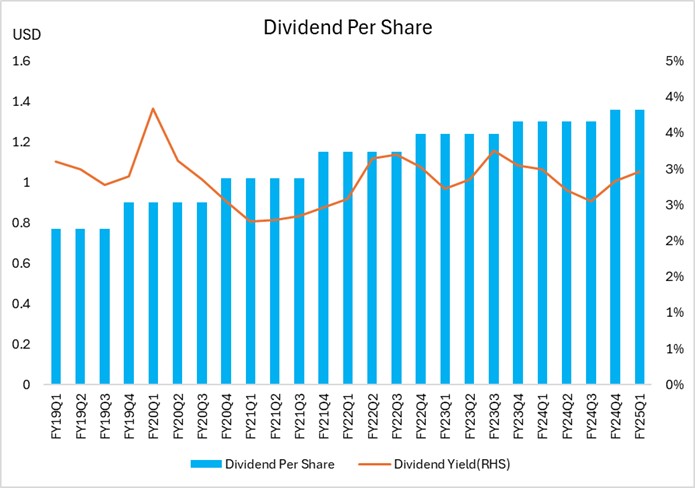

公司2024年全年股息约为每股5.20美元,预计2025年将增至每股5.41美元,增速约4%,股息收益率约3.6%,持续保持高股息特性。2024年德州仪器斥资约10亿美元回购股票,2025年第一季度将继续执行回购计划。管理层承诺将利用强劲现金流支持股东回报,提升每股收益。

来源:Company Financials,TradingKey

行业背景与周期

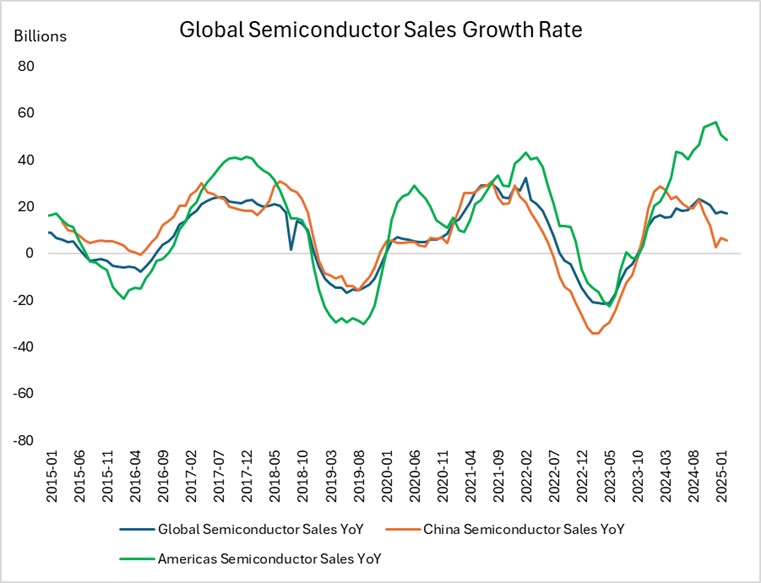

全球半导体行业正经历剧烈周期波动。2021年在芯片短缺与新兴技术(AI、5G、电动车)需求爆发驱动下,全球半导体销售额同比增速一度冲高至25%-30%。而到2023年,由于库存过剩叠加终端需求疲软,行业销售额同比下滑约15%,触达周期底部。

来源:Refinitive,TradingKey

进入2024年,行业开始逐步复苏,全球半导体市场规模达到6276亿美元,同比增长19.1%。预计2025年将继续增长约11.2%(WSTS数据),主要受AI芯片和存储芯片(DRAM增长超过80%)驱动,但模拟芯片市场的复苏相对滞后,2024年仍呈现下降趋势。

德州仪器在2025Q1工业和汽车市场分别复苏8-9%和3-4%,结束了2023-2024连续两年的下滑。2025年第一季度的增长和订单改善是积极信号,可能接近底部,但高库存和保守的业绩指引表明底部尚未完全确认。第一季度增长中可能有约30%-50%受关税预期影响,真实需求增长估计仅为5%-7%,低于行业整体19.1%的增长率。模拟芯片市场的复苏滞后于AI和存储芯片,德州仪器需要进一步消化库存并在2025年年中稳定订单,才能真正确认周期拐点,迎来持续增长。

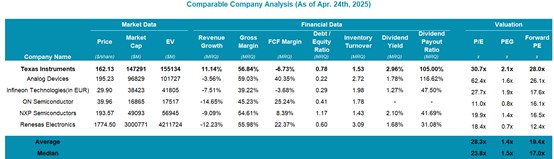

估值

作为模拟芯片领域的龙头企业,德州仪器展现出典型的防御性投资价值。当前PE约30倍,略高于半导体行业平均水平,既体现了市场对其盈利稳定性的认可,也显示出一定的估值溢价。德州仪器同时是成熟的高股息标的,2024年每股股息约5.20美元,按当前162美元股价计算股息率约3.2%,显著高于标普500指数1.5%的平均水平。

基于市盈率与股息贴现法的估值显示,德州仪器合理目标价区间为155-180美元。其中155美元下限主要基于较保守的盈利增长预期与估值水平,假设未来12EPS约6.0美元,并采用约26倍PE,反映了当前行业环境下对德州仪器盈利复苏的谨慎预期。180美元上限主要来自股息贴现模型,假设2025年预期股息5.4美元,股息增长率4%,考虑市场风险溢价后计算贴现率为7%,得出合理股价约180美元,体现了德州仪器稳定的现金流与持续增长的股息回报。

整体而言,德州仪器的估值反映了其作为周期底部防御性资产的特征。虽然增长潜力有限,但稳定的盈利能力、强劲的现金流与丰厚的股息回报,使其在当前市场环境下具备显著吸引力。

来源:Company Financials,TradingKey