更多坏消息正在到来,特斯拉为何还有巨大的下跌空间?

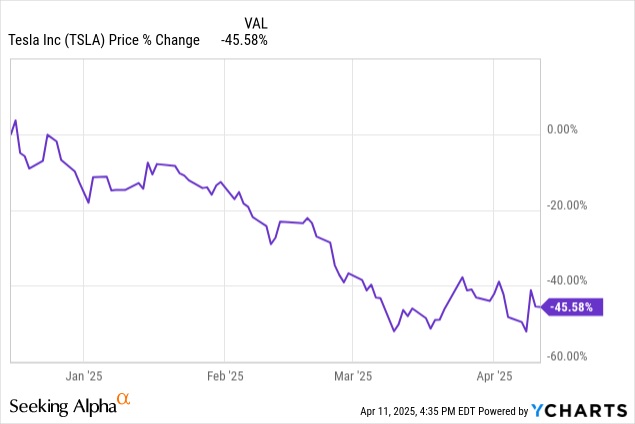

特斯拉公司(NASDAQ:TSLA)的股东,尤其是首席执行官埃隆·马斯克,经历了几个月相当糟糕的时期。自2024年12月中旬以来,股价已暴跌逾45%,令许多投资者心生增持或入手这家公司的股票。因为特斯拉多年来积累了广泛的认可,许多人认为它是一家拥有长期利好的尖端企业,而且投资者通常默认“售罄”的企业估值较低。

然而,事情并非如此简单,恐怕有一些坏消息要告诉特斯拉的股东。对分析师来说,特斯拉仍然是“强力卖出”的股票,而且股价仍有很大的下跌空间。

销量下滑固然令人担忧,但实际情况也很重要。市场规模是在缩小还是在扩大?这很重要,因为在市场萎缩的情况下销量下滑与在市场扩大的情况下销量下滑截然不同。不幸的是,特斯拉的情况是后者。我们先从美国市场说起。

美国电动汽车市场持续增长, 2025 年第一季度的销量较 2024 年第一季度增长约 11%。与此同时,特斯拉的销量下降了约 9%,这无疑引发了担忧。虽然特斯拉仍然是美国市场的主要参与者,市场份额约为 44%,但其市场份额曾约为 51%。随着市场不断增长,特斯拉的销量却出现下滑,其他参与者(通常是更传统的汽车制造商)正在失去市场份额。例如:

研究公司考克斯汽车 (Cox Automotive) 在一份报告中称,汽车购买者正在从特斯拉转向通用汽车的雪佛兰 Equinox 电动汽车等车型,该车型起价约为 35,000 美元,充电一次可行驶 300 多英里。

放眼欧洲,无论是法国、德国,还是瑞典、丹麦、挪威等斯堪的纳维亚国家,特斯拉都面临着困境。在大多数欧洲市场,特斯拉的销量连续第三个月出现下滑:

官方数据显示,特斯拉上个月在法国销售汽车3157辆,在瑞典销售汽车911辆,在挪威销售汽车2211辆,分别较去年同期下降36.83%、63.9%和1%。

类似的趋势也出现在德国,特斯拉在2025年3月的销量超过2200辆(较2024年3月下降超过40%)。特斯拉在欧洲的亮点是什么?英国——特斯拉最大的欧洲市场,该公司在2025年3月的销量超过7200辆。按季度计算,特斯拉在英国的销量实现了低个位数的百分比增长,但市场份额流失的问题依然存在:

研究机构 New AutoMotive 的数据显示,在特斯拉在欧洲最大的市场英国,其季度销量增长 3.5% 至 12,628 辆,但其在电动汽车市场的份额下降了 4 个百分点,至 10.7%,因为英国本季度电动汽车销量创下了超过 68,000 辆的纪录。

此外,就连埃隆·马斯克本人也承认,贸易战升级可能会对特斯拉造成重大影响:

虽然特斯拉在美国有生产设施,但需要注意的是,制造商生产一辆汽车需要大量零部件——其中许多是从墨西哥、加拿大、中国或欧洲进口的。因此,特斯拉的生产成本可能会增加,而且考虑到其市场份额已经下降——您认为特斯拉能够将这些成本完全转嫁给客户吗?分析师认为不能。

此外,抛售并不意味着便宜——对特斯拉来说恰恰相反。股票市场的运作方式类似——业务越好,倍数越高。不同行业的倍数范围也因增长预期而异——这就是科技公司维持相对较高倍数的原因。

特斯拉在这一切中处于什么位置?其前瞻性的企业价值与息税折旧摊销前利润(EV/EBITDA)比率约为46倍,过去12个月则超过60倍。通常情况下,前瞻性估值倍数与实际估值倍数之间的差异预示着未来EBITDA将通过业务规模或盈利能力的提升而实现增长。然而,就特斯拉而言,很难相信其前瞻性业绩会大幅提升(甚至有可能)到足以弥补46倍和60倍估值倍数之间的差距。

事情远不止于此。为什么要买特斯拉46倍的前瞻性EV/EBITDA,而亚马逊(AMZN)的EV/EBITDA约为11.8倍,英伟达(NVDA)的EV/EBITDA约为20倍呢?后面这两家公司都更加成功,因为它们1.销售额持续增长,2.面临的地缘政治风险较小,3.不会因为埃隆参与政治而带来品牌损害(考虑到大多数电动汽车买家都是左翼人士)。

综上所述,分析师仍然认为特斯拉是“强力卖出”的股票。它不值得这么高的估值,即使股价大幅下跌,也远谈不上便宜,而且崩盘远未结束。