【深度分析】从现金到卡片:Visa能在数字支付竞赛中继续保持领先吗?

来源:TradingView

关键要点

- 市场领导者:Visa在2024年上半年全球交易份额占比38.66%,2024财年收入359.3亿美元(增长10.02%),卡片数量达到45.77亿张(增长7.3%)。

- 财务优势:每股收益(EPS)增长17.51%至9.74美元,毛利率82.56%,债务水平低(债务权益比0.53),推动了适度的股息增长。

- 增长驱动因素:目标是通过消费者支付(总潜在市场45万亿美元)、商业与资金流动解决方案(CMS,总潜在市场200万亿美元)和增值服务(VAS,总潜在市场5200亿美元)实现9-12%的收入增长。

- 目标价:2025年每股收益预计为11.30美元,以30倍市盈率计算,目标股价为339美元,与当前股价基本一致。

- 风险:面临消费者支出放缓、监管压力(例如银联)、“先买后付”(BNPL)/移动支付竞争、外汇波动以及特朗普领导的去全球化风险。

1.公司概况

VisaInc.是全球支付技术的领导者,成立于1958年,总部位于加利福尼亚州旧金山。作为信用卡协会,其核心业务利用VisaNet全球支付网络连接消费者、商家、金融机构和政府,促进信用卡、借记卡和预付卡交易。

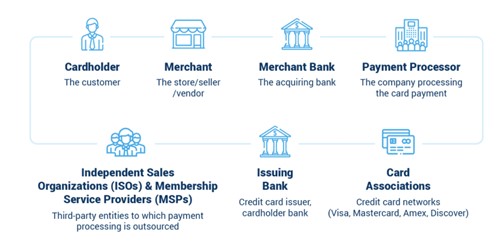

支付流程概览

在支付流程中,持卡人(消费者)在商家(商店/供应商)处使用Visa卡发起支付。商家将支付请求发送至商户银行(收单银行),然后由支付处理器处理并验证支付信息。请求随后被发送至发卡银行(持卡人银行)进行授权。最后,信用卡协会(如Visa、万事达卡)确保交易符合其标准,完成支付。

来源:Paymentdepot

支付生态系统中的关键角色

支付行业中的五个关键角色是:收单机构,例如全球支付提供商和银行,与商家合作处理交易;发卡机构,包括像花旗银行和美国运通这样的银行,提供信用卡并授权支付;信用卡协会,如Visa和万事达卡,设定标准并促进支付过程;网关,例如PayPal和Stripe,在商家和处理器之间安全地传输支付信息;以及独立销售组织(ISO),帮助商家提供支付解决方案和外包处理任务。

Visa扮演信用卡协会的角色,确保交易的安全性和标准化,协调支付流程,并通过其全球网络促进这一过程。

来源:Merchantcostconsulting

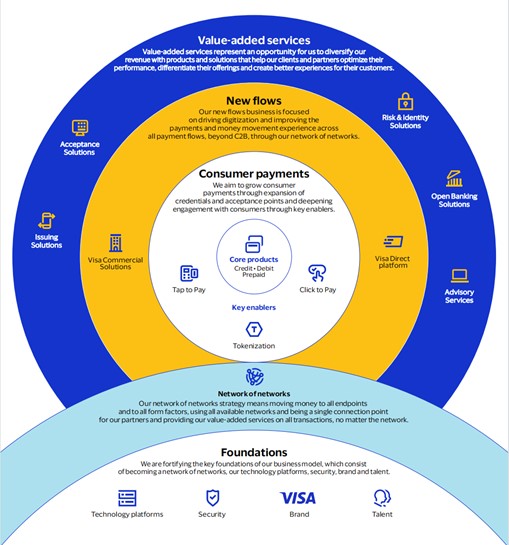

2.Visa的战略生态系统

Visa的战略聚焦于三大领域:消费者支付、新支付流程和增值服务。通过扩展支付凭证和受理点,Visa旨在将传统支付方式(如现金和支票)转化为Visa网络上的卡片和数字账户,通过创新支付解决方案(如TaptoPay、代币化、ClicktoPay)推动消费者支付增长。其核心产品包括信用卡、借记卡和预付卡,满足全球消费者和商家的支付需求。

在新的支付流程中,Visa通过VisaDirect平台推动P2P、B2C、B2B和G2C支付流程的数字化,为跨境和本地支付提供高效解决方案。此外,Visa通过发行解决方案、受理解决方案和风险管理等增值服务多元化其收入来源。通过“网络中的网络”战略,Visa确保跨平台互操作性,并利用其强大的技术和安全基础设施实现无缝的全球支付。

来源:Visa

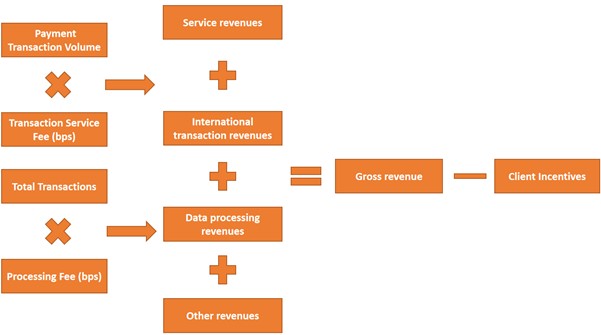

3.Visa的核心收入模式:交易驱动的增长引擎

基于其信用卡、借记卡和预付卡的核心产品,Visa的收入模式主要由支付交易量和交易次数的增长驱动。其收入来源分为四个关键组成部分:首先,Visa赚取交易服务费,这是根据支付交易量和服务费率计算的。其次,Visa从国际交易中产生收入,这是基于跨境交易的金额和数量。第三,通过处理交易数据赚取数据处理收入,按每笔交易收费。最后,Visa还从其他增值服务中赚取收入。总收入来源于这些收入流,在扣除客户激励后,得到净收入。简而言之,Visa的收入模式依赖于其全球支付网络的广泛使用,通过交易处理和相关费用产生稳定的收入流。

来源:TradingKey

来源:TradingKey,Nilson Report

交易分析

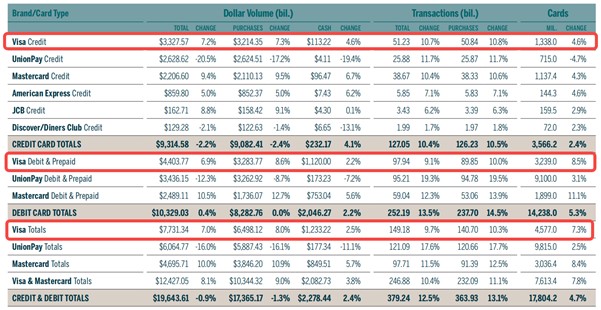

在2024年上半年,Visa、银联、万事达卡、美国运通、JCB和Discover/DinersClub品牌的信用卡、借记卡和预付卡在全球范围内总共产生了3639.3亿次商品和服务购买交易。这比2023年同期增长了13.1%。

Visa仍然是全球领导者,市场份额为38.66%,尽管其在2023年前六个月的市场份额从39.63%略有下降。排名第二的银联市场份额显著增加,从2023年上半年的31.84%上升到2024年的33.15%。万事达卡的市场份额从25.25%略降至25.11%。

在信用卡购买交易中,Visa的市场份额从40.15%略增至40.28%。万事达卡的份额从30.34%略增至30.36%,银联的份额从20.26%增至20.49%。然而,美国运通的份额从4.76%降至4.62%,JCB的份额从2.79%降至2.69%,Discover/DinersClub的份额从1.69%降至1.56%。

仅考虑借记卡购买交易时,银联的市场份额从38.22%升至39.87%,而Visa的份额从39.34%降至37.80%。万事达卡的份额也略有下降,从22.45%降至22.32%。

交易量分析

在2024年上半年,所有全球品牌的总购买交易量达到了17.365万亿美元,按当地货币计算下降了1.3%。Visa在信用卡、借记卡和预付卡的综合购买交易量以及信用卡和借记/预付卡购买交易量方面都超过了银联。

Visa在2024年上半年的购买交易量市场份额为37.42%,从2023年同期的34.22%增加。相比之下,银联的份额从39.92%降至33.90%。万事达卡的份额从19.71%增长至22.15%,而美国运通的份额从4.62%升至4.91%。JCB的份额也从0.83%增至0.91%,而Discover/DinersClub的份额保持稳定在0.71%。

卡片分析

截至2024年6月30日,全球品牌卡片流通总数达到了178亿张,反映出比2023年同期增长了4.7%。Visa的总卡片流通量达到了45.77亿张,增长了7.3%。具体来说,Visa信用卡增长了4.6%,流通量为13.38亿张,是所有竞争对手中增长最快的。同时,Visa借记卡和预付卡经历了8.5%的显著增长,总计32.39亿张。尽管万事达卡以11.1%的最高百分比增长领先,但银联的借记卡流通量非常大,达到了91亿张。

4.财务与估值

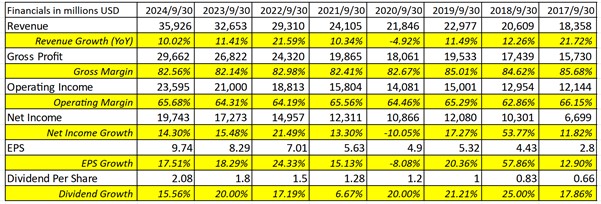

Visa的财务表现强劲,2024年收入达到了359.3亿美元,增长了10.02%。毛利率为82.56%,营业利润率为65.68%。净利润增长了14.30%,每股收益(EPS)达到了9.74美元,增长了17.51%,显示出持续的盈利能力。股息增长了16%,反映出稳定的现金流和对股东回报的承诺。总体而言,Visa在收入、盈利能力和股东回报方面表现出色,显示其在支付行业中的稳固地位和强大的增长潜力。

来源:TradingKey,Visa

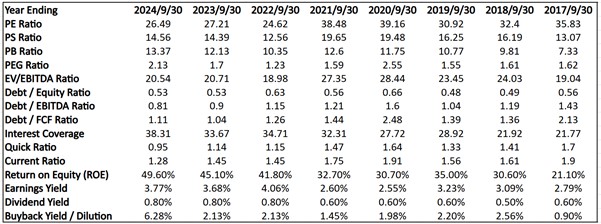

Visa的2024年估值显示市盈率为26.49,低于其历史平均水平,表明估值相对较低。市盈增长率(PEG)为2.13,Visa的增长定价较高,可能表明估值过高。Visa的债务水平较低,债务权益比为0.53,债务与EBITDA比为0.81,突显其财务健康状况良好。高股本回报率(49.60%)进一步强调其资本的高效利用。总体而言,尽管Visa的估值略高,但其强大的资产基础、低杠杆率和强劲的盈利能力表明其仍是一个可靠的投资选择。

来源:TradingKey,Visa

5.增长潜力

显然,Visa的收入来源已基本达到规模,增长开始稳定。凭借强大的毛利率、明显的网络效应和由其知名品牌强化的稳固安全性,Visa提供了一种竞争对手短期内难以挑战的护城河。

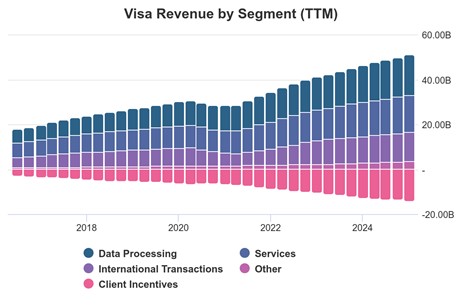

来源:Stock Analysis

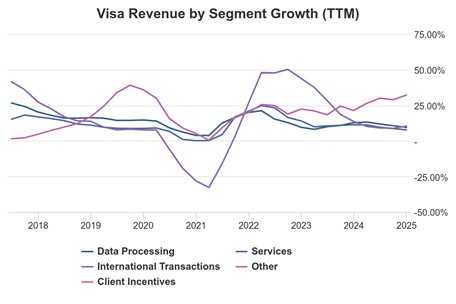

来源:Stock Analysis

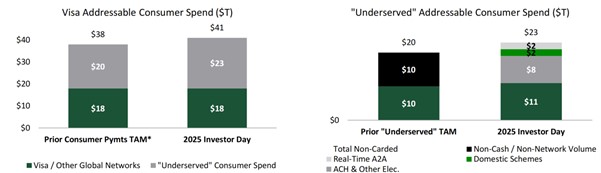

鉴于Visa当前核心业务的稳定性,公司不断寻求新的增长机会。在最近的投资者日上,管理层提供了乐观的展望,预计中期至长期净收入将增长9-12%。这一增长轨迹预计将由三大战略支柱驱动:消费者支付、商业与资金流动解决方案(CMS)和增值服务(VAS)。

消费者支付

根据数据,Visa的消费者支付业务针对45万亿美元的总潜在市场,其中23万亿美元仍被“未充分服务”的现金、支票和ACH(自动清算所)交易所占据。创新技术如TaptoPay——在2024年全球渗透率为74%(美国为60%)——和代币化(截至2025年第一季度为126.6亿个代币)是Visa的武器选择,将传统支付方式转化为数字黄金。跨境交易量在2025年第一季度增长16%,预计增长率为5-7%,这一领域仍是Visa的基础,表明即使在数字时代,与现金的斗争远未结束。

来源:TDCOWEN,Visa

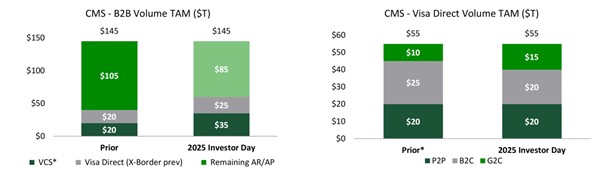

商业与资金流动解决方案(CMS)

CMS是Visa捕捉200万亿美元市场的战略,其中包括145万亿美元的B2B交易和55万亿美元通过VisaDirect(P2P、B2C、G2C)的交易。Visa的这一部门过去三年年均增长22%,2024年交易量达到1.7万亿美元。VisaDirect每笔交易产生约9-10美分的收入,而B2B交易带来17-19个基点的高利润增长。通过收购Currencycloud等举措,Visa简化了企业的跨境支付并帮助小企业数字化。这一资金转移领域仍有巨大的增长潜力。

来源:TDCOWEN,Visa

增值服务(VAS):隐藏的宝藏

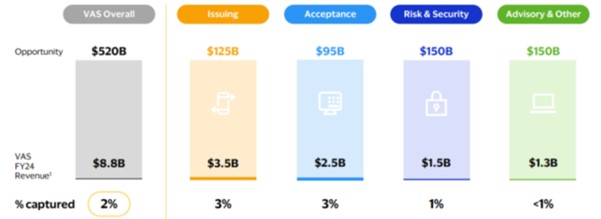

VAS是Visa的隐藏宝石,2024财年贡献88亿美元,占净收入的24%,来自5200亿美元的总潜在市场(TAM),目前仅开发了2%。过去三年复合年增长率(CAGR)为20%,35%的收入来自非Visa、非卡来源,VAS代表市场高度青睐的多元化。展望未来,Visa计划VAS占未来收入的50%以上(从2024年起),通过“Visa即服务”模式提供发行解决方案、欺诈保护和咨询服务,预计这些服务将实现高两位数的增长。

来源:Visa

6.目标股价

基于2024年每股收益9.74美元,增长17.51%,并考虑预计9-12%的净收入增长预期以及VAS和CMS的高增长(16-18%),预计2025年的每股收益为11.30美元。考虑到Visa的高利润率(2024年毛利率为82.56%)、稳定的现金流(自由现金流收益率3.4%-3.7%)及其历史市盈率范围(26.49-35倍)所隐含的溢价,我估计2025年的合理市盈率为30倍。这得出未来12个月的目标股价为339美元,基本与当前股价一致。

7.风险

然而,Visa面临多种可能挑战其增长的风险因素:

- 经济放缓:特别是美国和新兴市场的消费者支出放缓可能削弱交易量增长。

- 监管压力:政府支持的本地支付系统(如银联市场份额的增加)引入竞争。此外,反垄断诉讼造成不确定性,可能影响运营和盈利能力。

- 竞争威胁:新兴支付方式如“先买后付”(BNPL)威胁传统卡支付。移动支付(如Apple Pay、Google Pay)的便利性和广泛采用侵蚀信用卡市场份额。

- 去全球化趋势:特朗普的政策(如关税壁垒和“美国优先”议程)加速去全球化进程,可能减少跨境交易收入。

尽管信用卡支付习惯在西方社会根深蒂固,短期内不太可能改变,但这些外部因素的组合仍对Visa的长期增长前景构成重大风险。