【深度分析】 西方石油(OXY): 为何巴菲特在油价走平时仍视西方石油为 “摇钱树”?

Source: TradingView

要点

- 收购 CrownRock 显著提升了西方石油的资产质量和业务前景。

- 该公司已启动资产剥离计划以去杠杆。高质量油气产量的增长为债务偿还和股息增长带来了现金流。

- 即便 2025 年油价保持平稳,西方石油(OXY)的股票仍有 15% 的潜在上涨空间。

公司概述

TradingKey - 西方石油公司(Occidental Petroleum Corporation, OXY.N)成立于1920年,总部位于美国德克萨斯州休斯顿,是美国前五大石油和天然气公司。公司业务涵盖油气勘探与生产(上游)、化工产品制造(中游)以及碳捕集与储存(低碳业务)。西方石油公司以其在二叠纪盆地的领先地位和低碳技术创新而闻名。2020年,公司以380亿美元收购阿纳达科石油公司(Anadarko Petroleum),显著增加了其在二叠纪盆地的产量。

2024 年,公司全球探明储量 46 亿桶油当量,公司油气净产量创历史新高,达到 132.7 万桶油/天,产量增长主要由于二叠纪和落基山脉等本土油气资产带动。同时其低碳业务(如碳捕集与储存)也取得了显著进展。2024 年 6 月 4 日,西方石油与伯克希尔哈撒韦能源公司的全资子公司 BHE Renewables 宣布成立合资企业,用于演示和部署直接锂提取(DLE)及其相关技术 。

收入来源

西方石油公司的业务主要通过上游、中游和低碳三个主要部门运营 。

1) 上游业务:主要负责原油和天然气的勘探与开采。2024年第四季度,油气业务收入为217亿美元,同比增长了2%。这一增长主要得益于美国二叠纪盆地和中东地区产量的增加 。

2) 化工业务:涵盖石油产品的生产和贸易。2024 年,化学品板块收益为 49.2 亿美元,同比下降 7.5% 。公司表示,由于产能增加超过了需求增长,炼油利润率从上一年的历史高位下跌 。

3) 营销与物流业务:涵盖石油、凝析油、天然气、二氧化碳和电力的采购、营销、收集、加工、运输和储存。2024 年上,营销与物流板块创造收入近0.96亿美元,受经济活动放缓与能源转型压力影响,营收下滑较为明显。

Period (TTM) | 31-Dec-24 | 30-Sep-24 | 30-Jun-24 | 31-Mar-24 | 31-Dec-23 | 30-Sep-23 | 30-Jun-23 | 31-Mar-23 |

Oil and Gas | 21.71B | 21.51B | 21.40B | 20.87B | 21.28B | 22.16B | 23.66B | 26.42B |

Oil and Gas Growth | 1.98% | -2.94% | -9.54% | -20.98% | -21.65% | -16.98% | -3.60% | 23.71% |

Chemical | 4.92B | 4.94B | 5.00B | 5.10B | 5.32B | 5.56B | 5.94B | 6.48B |

Chemical Growth | -7.48% | -11.22% | -15.86% | -21.24% | -21.25% | -18.91% | -9.45% | 10.89% |

Midstream and Marketing | 962.00M | 1.45B | 1.57B | 1.90B | 2.55B | 2.69B | 3.15B | 4.01B |

Midstream and Marketing Growth | -62.29% | -46.07% | -50.27% | -52.58% | -38.32% | -36.13% | -19.62% | 36.32% |

Source: TradingKey, SEC Filings

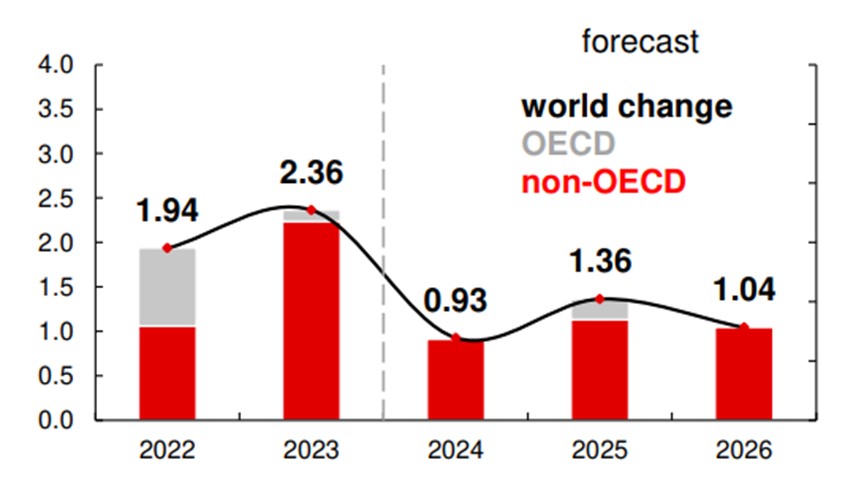

原油供需展望

2025年3月初OPEC+自愿减产国发表联合声明,重申 2025 年 4 月 1 日起逐步退出 220 万桶 / 日自愿减产,并将提交补偿减产计划。在全球石油需求增速乏力、非 OPEC + 供应稳定背景下,市场对 OPEC+ 4 月增产预期提升。我们预计二季度起 OPEC + 实际产量增加,原油市场累库预期强,油价难有明显反弹。

从中期角度看,随中国经济政策刺激、印度需求恢复,原油需求或复苏,增量或提升至约 136 万桶 / 日(同比增43万桶/日)。OPEC + 全年平均产量环比增 50 万桶 / 日,原油全年供应略有过剩10-20万桶/日,并且如果俄罗斯、伊朗和委内瑞拉等国受制裁,其供应量将显著下降。总结以上,全年WTI油价运行区间或在65-80美元/桶之间。

Source: TradingKey, EIA

2025 展望:产量与现金回报持续提升

1) 收购CrownRock提升了资产质量和开发潜力

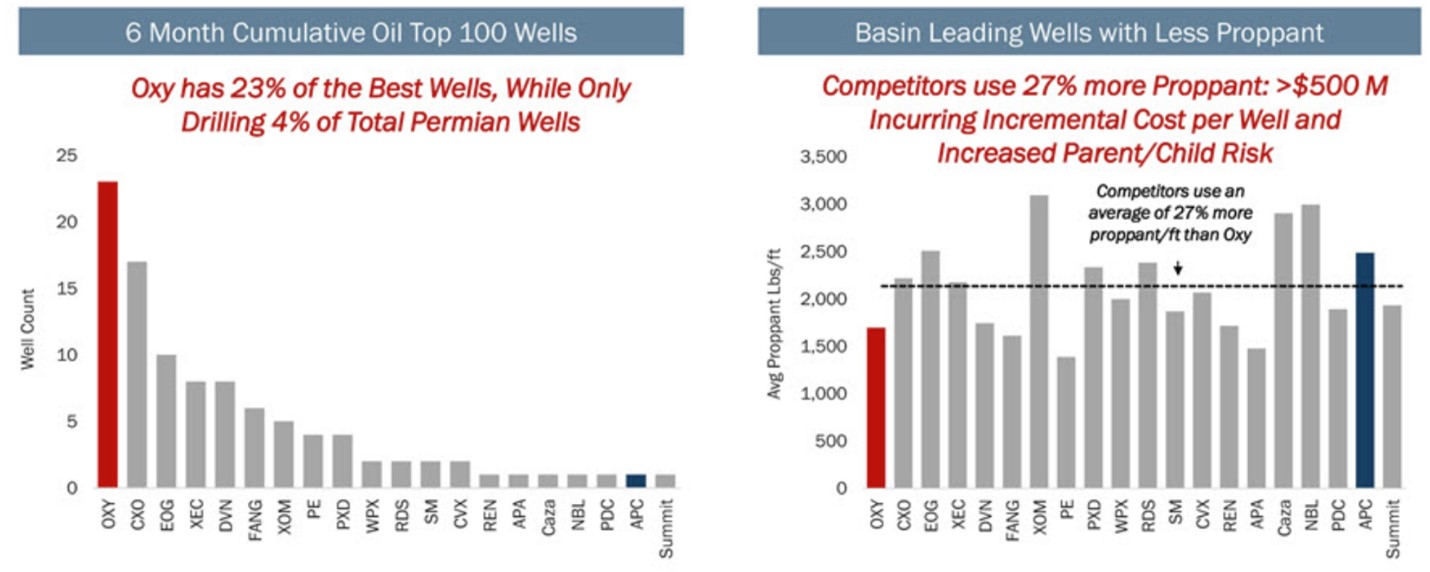

西方石油的油气资产主要集中在美国本土,核心产区为 Permian 盆地(核心区域为Midland与Delaware盆地)、DJ 盆地、美国湾等;国际资产分布相对较少,主要集中在中东和北非地区。西方石油公司的大部分净现值(NPV)仍来自页岩油气业务。大多数投资者认为页岩业务已经进入成熟期,正处于现金流回报阶段,并且美国石油生产可能在未来15年左右达到峰值后才会开始下滑。

在收购CrownRock之前,OXY的钻探计划和顶级库存(盈亏平衡点低于40美元)主要集中在特拉华盆地。西方石油在特拉华地区的油井表现出色。相比之下,埃克森美孚的页岩油业务分布在更多样化的地区和地质构造中,其成本结构通常较高,每桶成本徘徊在45 美元左右。其油井的累计石油产量高于多数同行,且相比行业平均水平高出 30% 以上,能以较少的钻井数量实现了高效占有,在开采过程中能以更少的支撑剂投入实现控制成本的低风险开发。

来源:OXY

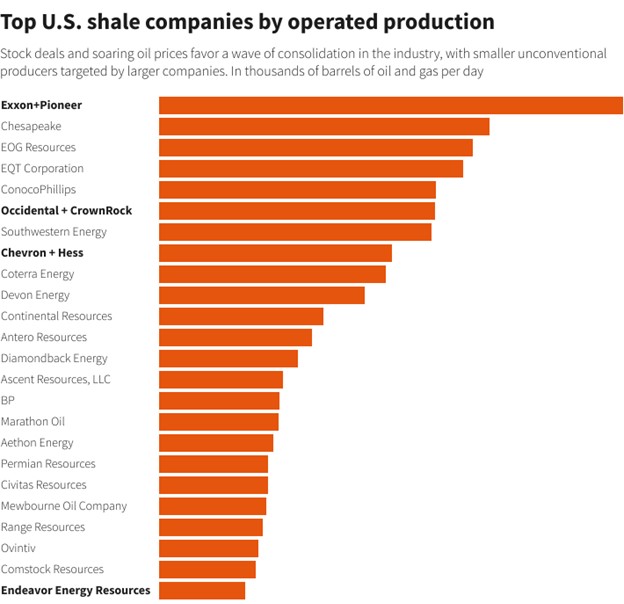

公司计划加强在米德兰盆地的资产规模,增加高利润率的油气产量与自由现金流。在收购CrownRock前,公司在米德兰的业务规模相对特拉华盆地较小,仅占其顶级库存(盈亏平衡点低于40美元)的约17%,并且这些井的平均产油量低于该盆地平均水平。CrownRock的收购彻底改变了OXY在米德兰业务的前景,该交易增加了 17 万桶油当量的高利润产量,带来了该盆地表现最佳的6个月累计产油井,并将其顶级米德兰库存占比从17%提升至34%,占其总库存的比重显著增加,将进一步降低单井成本并缩短投产周期。整合完成后,北美可能最终只剩下 10 个大型油气公司,Occidental 就是其中之一。

来源:Rystad Energy

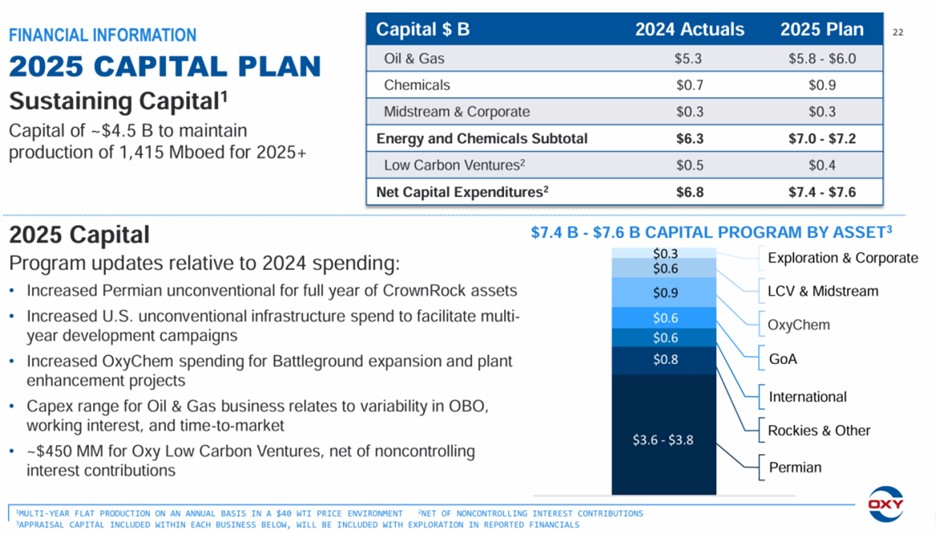

2) 资本开支向油气倾斜

西方石油的资本开支策略与同行的资本开支趋势一致,但更注重高回报的页岩油项目。公司预计 2025 年全年资本开支总额为 约76 亿美元,同比增长 约 12%。具体来看:油气板块的资本开支约 60 亿美元,占比约 72%。主要用于并购CrownRock 资产后的页岩油气板块。油气业务的高回报率和快速现金流回收能力将为公司提供更稳定的现金流,以支持公司继续增加股息和股票回购计划。低碳投资板块的资本开支约 4 亿美元,占比 8%,同比减少 1 亿美元。这主要是由于公司评估了低碳业务的市场需求后,决定将资金集中在更具回报潜力的项目上。

Source: OXY

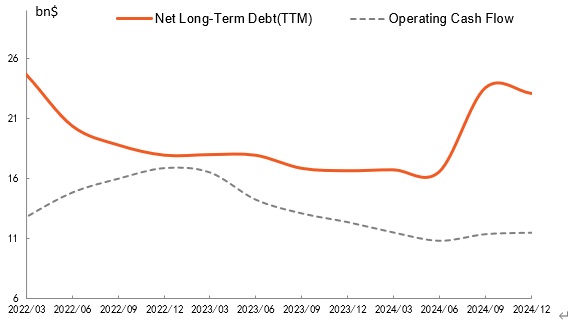

3) 去杠杆化提升现金回报的潜力

西方石油在收购CrownRock时,不仅承担了原有的12 亿美元债务,还另外举债91亿美元来实现快速整合。这使得OXY在2024年底的长期债务将达到约243亿美元,负债率短期上升至60%,长期债务压力显著增加。因此,公司启动了一项 高达60 亿美元的资产剥离计划,目标是通过出售非核心资产来减少债务。

收购现实后,优质的石油和天然气产量增长带来的现金流为短期股息增长和债务偿还提供资金。管理层致力于去杠杆化,计划实施剥离计划,目标是将长期负债控制在150亿美元以下,以恢复股票回购、提高股息等。我们预计未来两年通过资产出售方式分别偿能还45亿美元的债务。因此,在每桶70美元的油价假设下,直到2026年其自由现金流才能达到每股5美元以上,但这也是恢复到公司在2022年的财务水平。

来源: Refinitiv

财务与估值

从2024Q4财报表现看,西方石油的营收基本持平但调整后的EPS超出预期。全年营收达到267亿美元,同比下降1.8%,反映油价下跌对营收拖累,超预期的EPS(同比+3.8%)显示桶油的现金成本下降。公司年度产量环比持续提升超出市场预期,通过运营效率提升和产量增长对冲了部分价格压力。

管理层强调将维持“产量增长与现金流平衡”策略,避免过度扩产。2025年产量指引同比增长5-9%),资本开支增速同比+9%,集中投向油气开发(占比超78%)将计划于Q1将12亿美元非核心资产出售用于偿债。考虑到现阶段的油价波动风险,OXY需要支付可观的自由现金流(FCF,占比 10%),并将股息率提升至4-5%,才具有吸引力,这也是美国上游大型股同行的水平。否则,在应对油价下行周期中,OXY提供的防御性不够。

从长期看,我们认为这只股票最终存在显著的价值,以OXY的二叠纪盆地储量为基础,采用NAV模型进行估值,我们假设2025年Brent价格在70美元/桶,远期价格在75美元/桶附近,则油气与化工业务对应企业价值为89美元/股,在扣除债务 、递延股权、营运资金变动之后得出每股理论价值为53美元,相对当前市场交易价格(46美元/股),在2025年有15%的潜在上涨空间。

Company Name | Occidental | Suncor Energy Inc. | Equinor ASA | Exxon Mobil Corporation | Chevron Corporation | Shell plc |

Ticker | OXY | SU | EQNR | XOM | CVX | SHEL |

P/E (FWD) | 13.25 | 12.21 | 6.95 | 14.92 | 14.74 | 8.42 |

P/E (TTM) | 20.26 | 10.59 | 7.17 | 13.73 | 15.74 | 12.89 |

PEG (FWD) | 0.97 | 0.8 | 0.53 | 1.79 | 1.46 | 0.86 |

Price/Sales (TTM) | 1.56 | 1.26 | 0.61 | 1.36 | 1.42 | 0.72 |

EV/Sales (FWD) | 2.75 | 1.48 | 0.67 | 1.47 | 1.49 | 0.86 |

EV/Sales (TTM) | 2.86 | 1.45 | 0.66 | 1.47 | 1.5 | 0.85 |

EV/EBITDA (FWD) | 5.16 | 4.59 | 1.65 | 6.76 | 6.22 | 4.02 |

EV/EBITDA (TTM) | 5.9 | 4.49 | 1.71 | 7.76 | 7.31 | 4.11 |

Price to Book (TTM) | 1.66 | 1.4 | 1.44 | 1.78 | 1.78 | 1.12 |

Price/Cash Flow (TTM) | 3.75 | 3.87 | 3.01 | 8.49 | 8.55 | 3.65 |

来源: Refinitiv